以太坊陷入供应量争议:ETH的价值在哪儿?

DeFi飓风席卷币圈,以太坊重获大量关注,随之而来的却是一场价值质疑。

过去几周,以太坊陷入“供应门”的争议中,反方认为ETH的供应量无上限且无法计算,甚至将ETH跟XRP相提并论,指出即使以太坊成功,ETH的价值并不会随之增加。

不出意外,这一指责受到以太坊社区的强烈反对,一场关于“ETH的价值在哪儿”的辩论重新回到台面。下文作者Lucas Campbell从三个层面阐述ETH的价值所在,希望对ETH价值有同样困惑的人能从中得到一些启示。

区块容量的需求带来价值

如果对以太坊区块容量的需求增加,那么对ETH的需求也会随之增加,因为任何利用以太坊作为结算层的交易都必须支付一笔以ETH计价的交易费(顺便说一句,这笔费用现在很昂贵)。

这就意味着,任何时候只要有人想从以太坊上贷出或借入资产,或是为Uniswap等DEX提供流动性,或是在基于以太坊的预测项目上押注未来的某个事件,都需要用到ETH。

更不用提那些锚定在以太坊上的价值5亿美元的BTC以及价值130亿美元的加密美元的交易需求、开发人员想要建立一个新的智能合约、部署DAO进行有效的社会协调等等情况,所有的这些都导致ETH的需求增加。

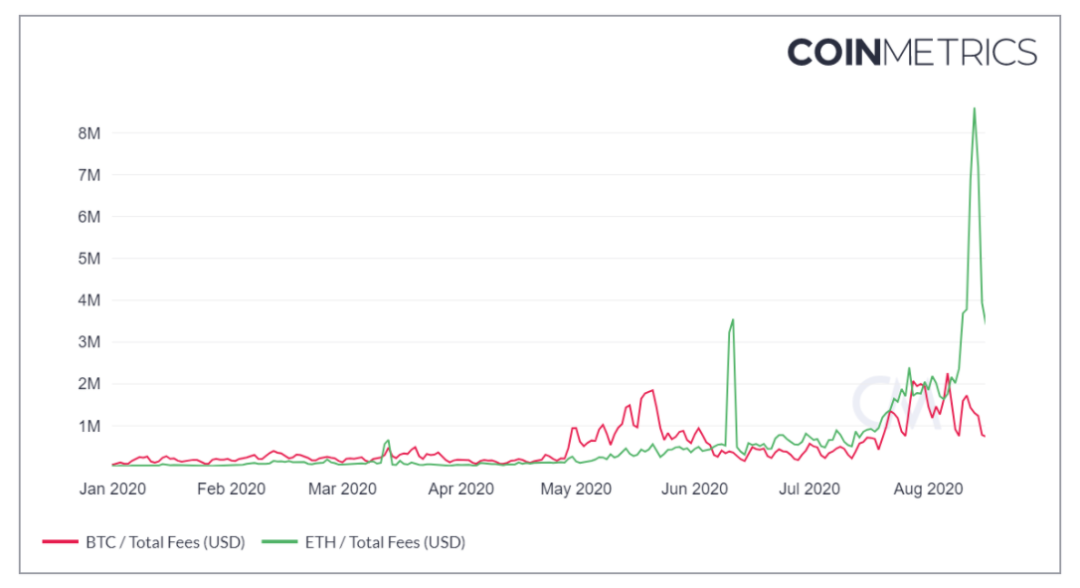

事实上,目前对以太坊区块容量的需求已经达到历史最高水平,因为以太坊矿工在一天之内就获得了超过800万美元的费用——比同一时期比特币矿工费的6倍还要多。

BTC与ETH交易费用对比,来源:CoinMetrics

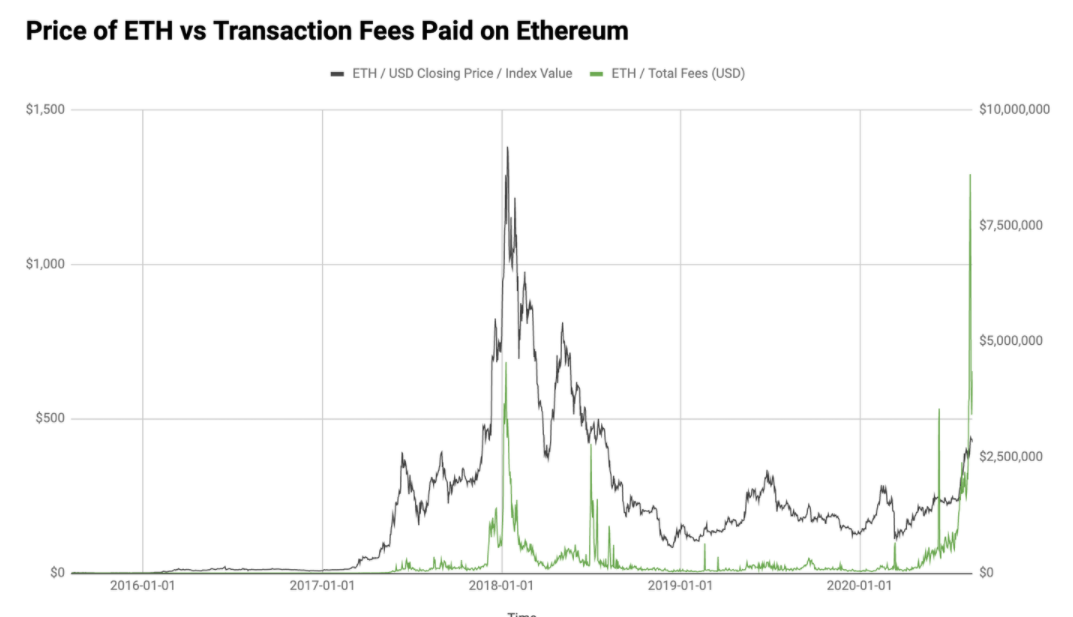

话虽如此,必须承认这种关联并不完美:以太坊的交易费用达到新高,但以太坊的价格仍然远低于以前的历史高点。

以太坊价格VS以太坊交易费用,数据来源:CoinMetrics

ETH是信用最小化的抵押品

用ETH支付交易费只是故事的一部分。

另一部分来自DeFi的增长以及对信任最小化的抵押品的需求。不管你的立场如何,加密货币的核心精神和长期目标都是将货币与金融所需的信任最小化。

所谓“信任最小化”,就是说任何人都无需信任或依赖单一实体、机构或个人来获得金融资产和服务,且在任何地点、任何时间都能获取交易和服务。无论是持有非主权的、固定供给量的数字资产(例如比特币),还是访问无需许可的金融应用程序,加密货币的目标总是将信任最小化。

DeFi试图成为实现这一使命的关键,由于以太坊还处于早期阶段的开源金融系统,且极大程度地实现“信任最小化”,这完全符合加密货币的精神。

很多开源协议都要求用户锁定资金,以获得金融服务。想铸造属于自己的美元吗?锁定资金进入Maker,就能获取一些DAI(你必须支付利息)。诸如此类的协议都是在推动对ETH的需求。

为什么会这样?因为ETH是以太坊上“信任最小化”的资产。

以太坊上的其他资产都需要其他协议或托管方的存在,这就要求更高程度的信任。ETH作为这些协议最重要的资金来源,自然在整个以太坊经济中占有优先地位。

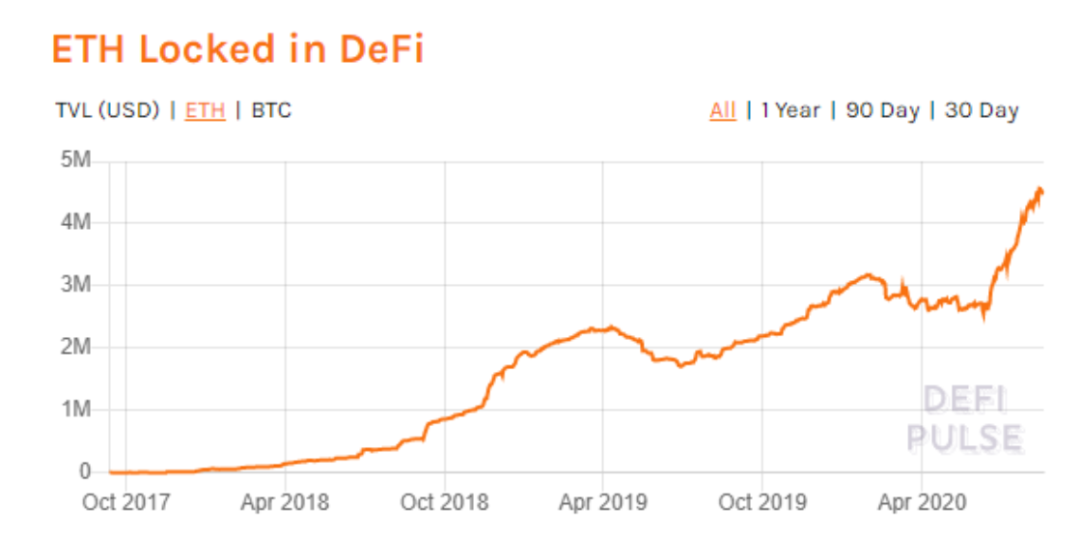

DeFi对ETH的需求也很明显。现在有超过450万ETH被锁定在以太坊的金融协议中,价值近20亿美元。这意味着大约每25个流通中的ETH中就有1个被锁定在DeFi中。

锁定在DeFi的以太坊,数据来源:DeFi Pulse

今年年初,每38 枚ETH中只有1枚 ETH被锁定在DeFi中。而2019年,这个数字是1/58。

增长显而易见。如果这一趋势持续下去,ETH作为DeFi中信用最小化的抵押品,它最终会吸收更多的ETH来推动资产的基本价值。

想一想,当锁仓的ETH比值从当下的4%增加到10%会发生什么?如果达到20%又会发生什么?

供需规律最终会占据主导地位。但愿以太坊不会再经历一次区块奖励减少或是发现另一个增值用途。

ETH作为生产性资产的价值主张

为什么到今天我们还要讨论ETH的价值主张?

人们投资于未来。

就好比您不必为特斯拉今天的所作所为而投资。要对他们进行投资,是出于了解他们将做什么、将要成为什么。真正的财富是由那些比别人先看到未来的人赚取的。

放在以太坊上也是一样的:ETH代表的是以太坊未来现金流的权利,它是一种有生产力的资产。

同样,以太坊通过主动参与(验证)和被动参与(持有)两种方式获取现金流的权利。这是通过两种机制实现的:

1、ETH通过以太坊2.0的POS证明成为一项生产性资产。用户存入ETH以保障网络的安全,作为回报,获得对其现金流的补贴,在这里可以看出,ETH实际上成为了一种有效的“加密债券”。

2、EIP 1559引入「燃烧手续费」,其结果是,每个人在网络中的百分比份额均等增长,所有的ETH持有者都将获得“股息”。从理论上讲,如果以太坊的使用情况足够大,即使ETH具有永久发行权且没有供应上限,但EIP 1559实际上在创建一个通缩环境。

无论你是否选择成为以太坊2.0的验证者,今天持有ETH的任何人都有权获得网络未来的现金流,这在未来非常有价值。

是的,以太坊2.0还没有实现。并且,在全面启动之前还需要一段时间。但正如前面提到的,真正的财富是由那些愿意先于其他人下注的人赚的。万一以太坊2.0很快启动并取得成功,那么这些在今天冒险的人将在未来得到回报。

当我们把上面这些联系在一起,就存在一个具有说服力的ETH价值增长逻辑:如果以太坊网络成功,ETH将产生价值,因为:

1.对区块容量的需求推动了ETH支付交易费的需求(当下)

2.对DeFi的需求推动了对ETH的需求,因为ETH是信任最小化的抵押品(当下)

3.ETH代表网络交易费用的权利(未来)

结语

观察以太坊网络这五年的增长,不可否认,这个网络已建立起有形价值。如今,人们每天向矿工支付数百万美元,以换取网络的区块容量,所有这些都是在用ETH支付。ETH的价值直接与以太坊网络的成功联系在一起,如果以太坊未来真的成为全球结算层,ETH的价值必定会增加。当你了解ETH是如何从中获取价值增量时,就无需再去纠结“供应门”里那些无端的指责。

(来源:Bankless 编译:马莎卡)