为什么说DeFi最重要的评估指标“总锁仓量”已不太靠谱了?

来自 | Cryptobreifing 编译 | PANews

DeFi 领域里的投资者总是喜欢使用锁仓量(Total Value Locked)来评估行业增长,但似乎这个指标并不正确。

内容概述:

1、锁仓量是评估智能合约中抵押品价值的一个指标;

2、相比于Aave,Compound具有更高的供应量和贷款量,但是其锁仓量排名却没有Aave那么好;

3、在某些情况下,例如资产聚合服务提供商,锁仓量的确是一个直接评估价值获取的好方法;

4、另一个潜在的解决方案是比较协议收入,因为这个指标可以普遍应用于任何加密协议。

锁仓量是一个追踪 DeFi 行业及其相应增长的一个指标,目前深受社区欢迎。不过使用这个指标来评估DeFi协议存在一个问题,即:它并不适用于所有协议——而这,恰恰是加密行业需要寻求替代方案的原因。

一个指标并不适合评估所有DeFi协议

为什么说锁仓量指标不适合用于评估所有DeFi协议呢?主要是因为在DeFi生态系统中有许多细分子领域,比如:去中心化交易所(DEX)、货币交易平台、资产聚合服务提供商、以及合成资产发行方等,种类繁多,因此尝试使用“千篇一律”的指标来评估显然不太合理。

对于自动化做市商(AMM)来说,锁仓量是交易者可用于交换的流动资金总量;而对于借贷平台来说,锁仓量则表示可以借用的资金总量。

让我们再来看看另一个例子:

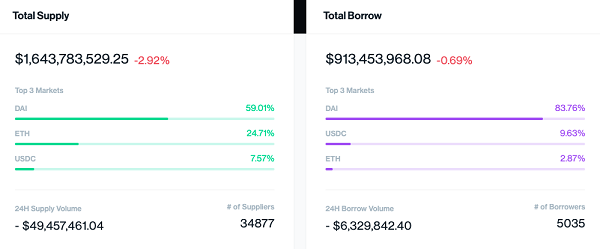

如果说Aave在锁仓量指标上领先于Compound,是否意味着该DeFi协议的增长高于Compound呢?Compound目前可以为用户提供的资本金额约为16.4亿美元,其中借贷总量为9.13亿美元,这意味着该协议资本利用率为55.5%,同时有大约7.3亿美元的资金可在未来用于为借款人提供支持。

上图资料来源:Compound

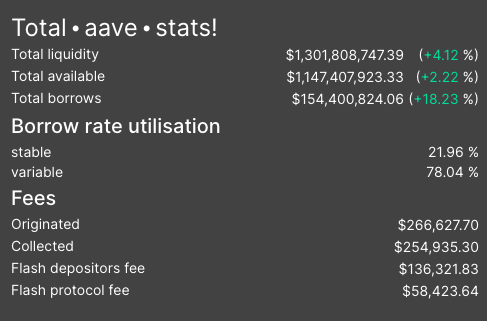

但是Aave的资金供应量只有13亿美元,平台活跃借贷总量为1.54亿美元,这意味着可供借款人使用的资金差额为11.5亿美元,资本利用率仅为11.76%

上图资料来源:AaveWatch

Compound的业务增长主要来源于流动性挖矿,而Aave则是在没有任何有意义的代币激励情况下取得了成功。无论这两个协议增长是否是由收益耕作(yield farming)引起的,Compound的数据都已经清楚表明,与Aave相比,其市场规模更大,资金利用率更高。

如果单纯从资金利用率角度来看,如果Compound的供应量价值1000亿美元,而借款人获得了990亿美元,而Aave的供应量价值为100亿美元,但借款人只利用了10亿美元,可如果用锁仓量来评估这两个项目的话,Aave的排名依然高于Compound。

不仅如此,Compound上的贷款源(该平台的主要用例)也比Aave更多,如果用锁仓量来评估Compound的话,无疑是对它的一种惩罚,这就好比说一家银行比另一家银行更好,是因为它发行的贷款较少,因此有更多流动性来迎合未来的借款人。

下面,我们再来看看Synthetix。

SNX协议的锁仓量指标市值所涉及的SNX代币协议抵押总价值和SNX代币的市场价值总和。假如Synthetix平台上的交易活动停滞不前,但SNX代币价格却上涨了30%,那么在假设SNX抵押数量不变的情况下,锁仓量也会上涨30%。同样地,如果抵押SNX代币比例下降,锁仓量指标也会跟着下降类似幅度。

事实上,Synthetix协议增长不是主要取决于生态系统中有多少抵押品,而是取决于铸币数量和交易所交易量。虽然锁定抵押品是必不可少的(因为它会固有地增加可以发行的SNX代币数量),但如果用锁仓量来跟踪、评估该协议增长和使用情况,似乎并不合理。

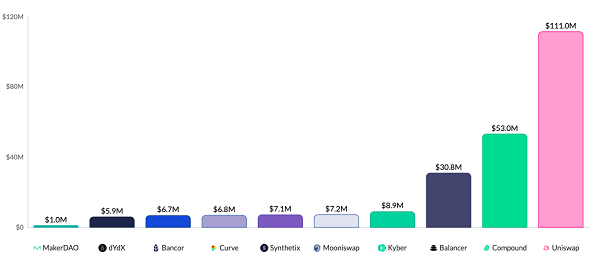

另一方面,对于Uniswap、Curve和Balancer这些自动化做市商(AMM)而言,虽然可以用锁仓量来衡量交易者可以利用的流动性情况,但并不能固有地评估出这些自动化做市商所创造出的价值。根据TokenTerminal数据,Uniswap(基于最近30天收益率)的年化收入可以达到1.11亿美元,而Balancer是3080万美元,可Balancer的锁仓量比Uniswap高出33%。

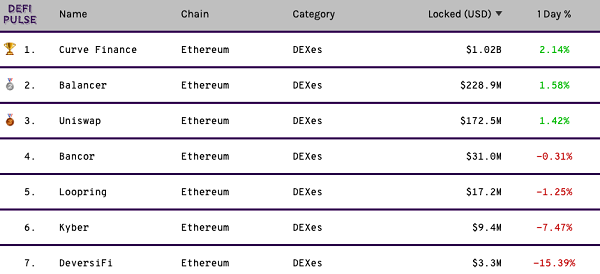

还有一些流动性聚合服务提供商——比如Kyber Network,他们可以从一些DeFi去中心化应用程序那里获取流动性,但这些流动性并没有锁定在协议之中。与Bancor相比,Kyber Network的交易量更高而且产生的收入更多,但Bancor的锁仓量是Kyber的三倍。

上图来自于DeFi Pluse

当然,从更积极的角度来看,锁仓量也的确可以用来评估DeFi协议增长,但可能只能局限在少数一些孤立案例,比如yEarn Finance之类的资产聚合器,YFI持有者退出时会从yVault投资者那里收取费用收入,因此该项目的收入流和锁仓量是直接相关的。

但从更广泛的DeFi市场来看,锁仓量可能是能用来评估很少DeFi协议价值。除了yEarn Finance之外,Synthetix代币持有者也可能从协议交易中获得费用收入,Aave代币抵押者也同样可以从协议中赚取交易费用。

我们并不是说锁仓量一无是处,只要能够表面协议增长和价值获取,它依然是个值得参考的指标。

有哪些潜在DeFi评估指标可以“替代”锁仓量?

相比于锁仓量,或许是有更普遍的财务指标能够提升协议评估清晰度,比如收入——因为所有DeFi协议都会为代币持有者、验证人、以及其他参与者带来收入,协议产生的总收入可以直接表明该协议到底为人们创造了多少价值。

上图资料来源:TokenTerminal

如果想要评估DeFi相对价值,可以使用“价格销售比”指标,即代表总市值除以年化收入。当然,究竟是使用当前市值,还是使用完全摊薄市值又是另一个需要考虑的因素了,不过这个评估标准可以因投资者而异。

上图展示了不同DeFi项目的“价格销售比”,资料来源:TokenTerminal

总结

尽管我们对使用锁仓量指标评估DeFi协议提出了一些异议,但总体来看,该指标依然可以用于评估自动化做市商和协议抵押中的流动性,这些流动性也可以是合成资产发行平台所生成的。

但问题是,如果不慎用锁仓量指标,很多人其实无法对DeFi协议增长和发展做出准确判断。所以,在其他替代指标出现之前,建议用户在查看锁仓量指标时要“有所保留”。

DeFi潮流新风口:从链上数据看跨链桥的发展新方向

总锁仓额突破131亿美元,9月独立地址总数超12万个

Bitwise 向美SEC提交比特币策略ETF申请,旨在投资比特币期货和其他金融产品

PANews 9月15日消息,根据一份公开的监管文件,资产管理公司Bitwise 下属部门 Bitwise Index Services 向美国证券交易委员会(SEC)递交了比特币期货交易所交易基金 ETF申请,新基金名为Bitwise Bitcoin Strategy ETF。旨在投资比特币期货和其他金融产品。该文件称:“该基金不会直接投资于比特币,虽然该基金主要通过间接投资于在 CFTC 注册的商品交易所交易的标准化、现金结算的比特币期货合约来获得比特币敞口,但它也可能投资于集合投资工具和加拿大上市的提供比特币敞口的基金”。文件显示,ETF 还可能投资于现金、美国政府证券或货币市场基金。US Bancorp Fund Services 将担任转账代理和管理人,而美国银行将担任托管方。据了解,美国证券交易委员会(SEC)至今还未批准任何比特币 ETF 基金。此外,美证监会主席 Gary Gensler 表示该机构更有可能批准比特币期货 ETF 而不是现货 ETF,因为期货 ETF 将投资于芝加哥商品交易所(CME)提供监管的比特币期货产品,而比特币现货则不受监管。来源链接

知情人士:因需求强烈,Coinbase计划发行的债券或增加至20亿美元

PANews 9月15日消息,有知情人士称,此前计划发行15亿美元债券的Coinbase会将交易规模提升至20亿美元,因为至少已经有70亿美元的订单涌入。其他知情人士表示,等额的7年期和10年期债券将分别以3.375%和3.625%的利率发行,低于最初讨论的借贷成本。彭博社表示,固定收益投资者对该产品的热捧,代表了加密货币不再是一个专属于风险资本的行业,因为养老基金和对冲基金在内的专注投资债务的投资者都希望参与到此次的投资中。此前根据 Coinbase 提交给美国证券交易委员会(SEC)文件显示,Coinbase 将通过私募发行 15 亿美元于 2028 年和 2031 年到期的有担保高级票据,这些票据将由 Coinbase 的全资子公司 Coinbase, Inc. 提供全额无条件担保。来源链接