一览Coinbase与BitGo等加密货币机构托管商发展图景

撰文:The Block Research 链闻经 The Block 授权发布中文版

- 共有 28 家公司向机构客户提供数字资产的托管服务

- 迄今为止,聚焦于机构的托管服务的公司已吸引到 16 亿美元投资

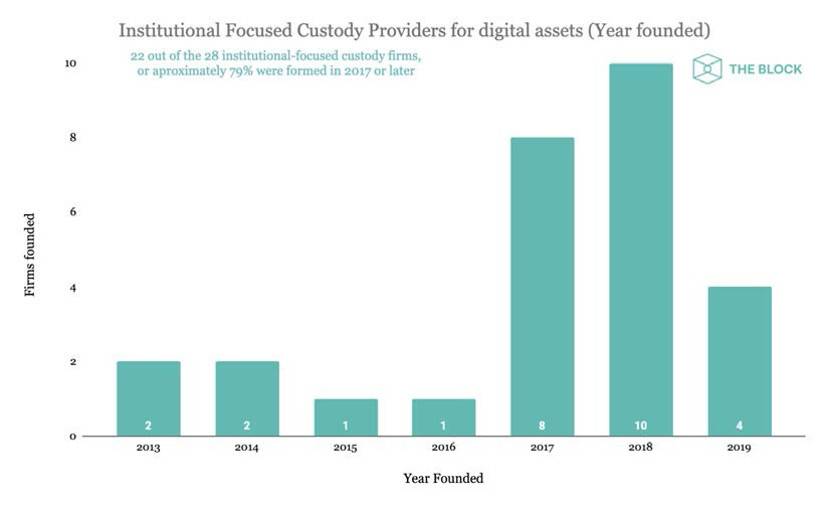

- 在这 28 家公司中有 22 家(约占 79%)成立于 2017 年或更晚

- 激烈的竞争迫使数字资产托管行业的公司提供各具特色的服务,其中许多试图成为加密领域的「机构经纪商」(prime brokerage)。

数字资产托管行业正经历一次变化和转型。各企业都在加大基础设施和产品线的建设力度,以增强对机构投资者的吸引力。「机构」是一个笼统的术语, 涵盖许多不同类型的金融企业。目前该市场的客户主要包括高净值的加密原生机构、对冲基金和家族理财室。

The Block Research 识别出以下 28 家为机构客户提供数字资产托管服务的企业。

根据提供产品的方式,可对上述 28 家提供托管服务的企业进行进一步细分。一种类型是成为合格的托管人,并代表客户保管资产。另一种方式是只作为销售技术和基于软件的公司而运营。

除了这种区分之外,这些企业还可以通过其安全策略来进一步加以区分,其中最受欢迎的包括硬件安全模块(HSM)、安全多方计算 (MPC)、多重签名或这些技术的组合。

每种方法都有各自的得失。一种方法可能会比另一种更受青睐,具体取决于客户的需求。 例如,一家每天执行大量交易的对冲基金可能会更喜欢低延迟的 MPC 解决方案,将密钥在线存储。对他们来说,这个方案优于包含密钥离线存储的多签名解决方案——离线存储流程会拖长从交易所提款的时间。

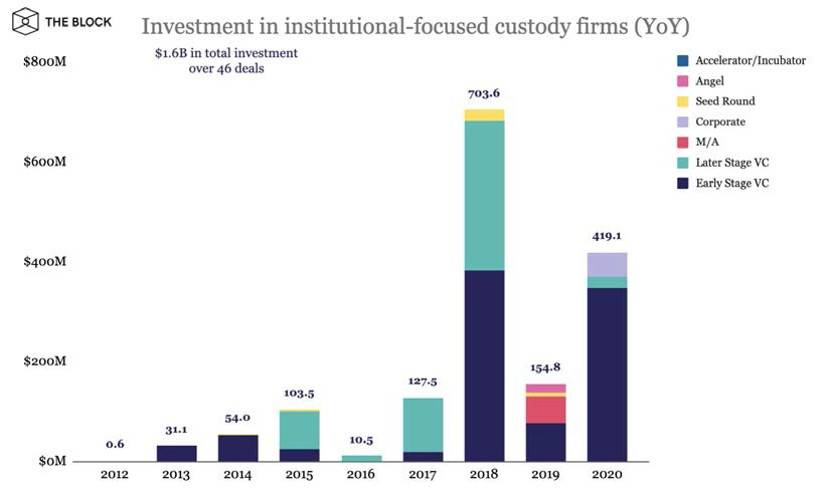

该领域的投资情况

自 2012 年以来,聚焦于机构客户的托管服务公司共有 46 宗投资案例,金额达 16 亿美元。

在 这 46 笔投资中,有 24 笔交易(约占 52%)投向 VC 支持的早期企业。这些早期企业所获投资金额的中位数,已经爬升到大约 1570 万美元。

Coinbase (总融资额为 5.253 亿美元)和 Bakkt (总融资额为 4.825 亿美元)两个案例也包括在上述数据中,尽管这两家企业同时也提供面向零售客户的其它产品线。两家公司合在一起约占融资总额的 63%。除此之外,其它聚焦于机构的加密资产托管企业大约吸引到 6 亿美元的投资。

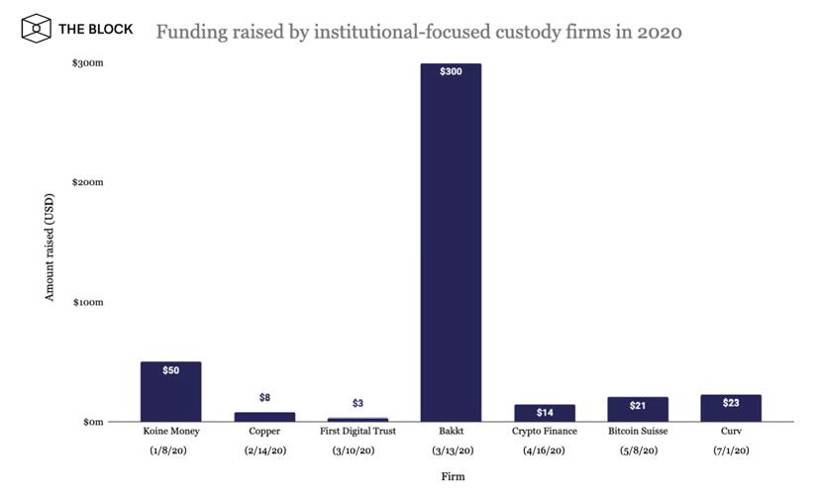

从今年的融资额(上图)可以看出,Bakkt 的 3 亿美元融资大大超出了其他同类企业此轮吸引的投资。今年截至目前,其他提供托管相关服务的公司已募集到约 1.19 亿美元投资。

成立年份 / 经营地点

2017 年,加密资产托管领域开始向机构客户倾斜,而这一年恰好与数字资产大幅升值的时间一致。

在这 28 家服务于机构客户的加密资产托管企业中,有 22 家(约占 79%)成立于 2017 年或更晚。而早在 2012 年就已进入加密行业的公司也出现了跟风趋势。Coinbase (2012)、Gemini (2014)和 Ledger (2014)都已进入该行业多年,但分别直到 2018 年、2019 年和 2019 年才发布聚焦于机构客户的托管产品。

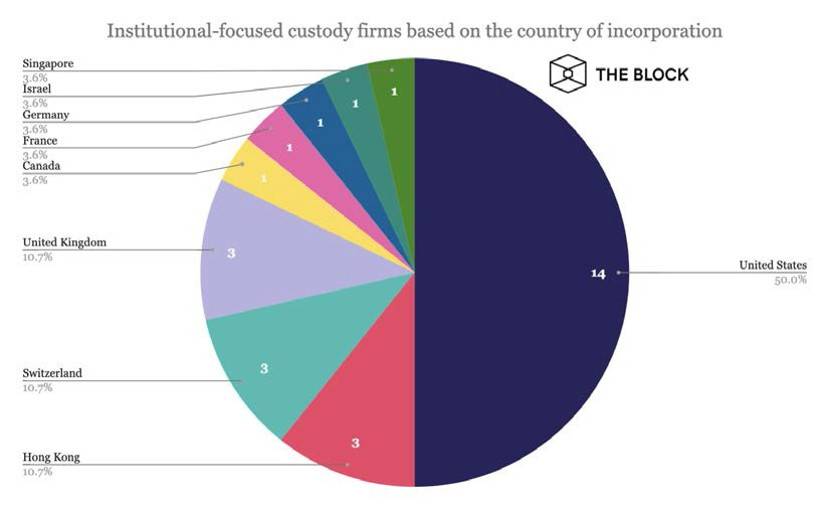

上述 28 家企业中, 14 家(50%)在美国经营。之后的排名依次是中国香港、瑞士和英国。此类公司之所以在美国扎堆,一种可能的解释是其潜在客户可能更熟悉和适应该司法辖区的监管和法规。

各家支持的资产数目

加密资产托管领域竞争的加剧,导致各企业分别推出与众不同的新服务。

其中的大多数公司现在都支持市值排名和 ERC-20 代币排名中的大多数主流数字资产。Bakkt 和富达数字资产 (Fidelity Digital Assets)两家不太一样,它们仍然只为比特币提供支持。但是富达今年初曾暗示,可能会扩展到对以太坊的支持。

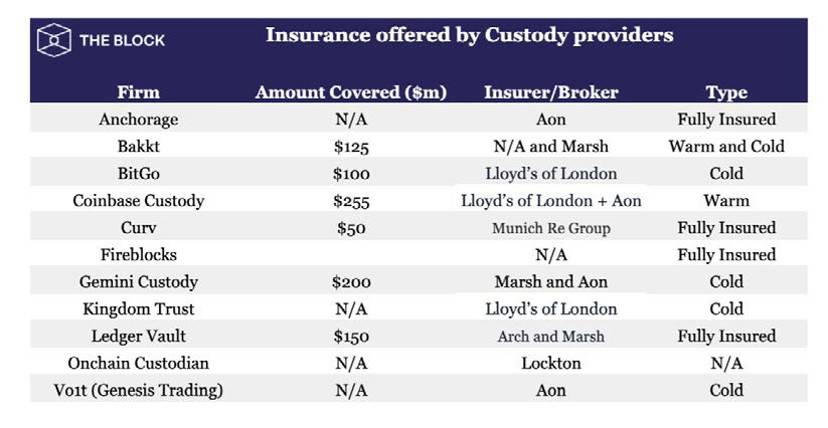

保险情况

该领域的保险绝非是 1:1 的担保。除保险金额外,承保情况还取决于资产是离线 / 在线存储、成本、保险公司的质量以及承保范围的细节。

不同保险计划还有其他差异,比如是否涵盖实物(私钥的物理失窃)、公司员工的盗窃、公司高管盗窃、远程黑客入侵等。有些公司已将保单政策的一部分公开,比如劳合社(Lloyd of London)、怡安 (Aon)和 Marsh 是最常采用的保险交易对手方。

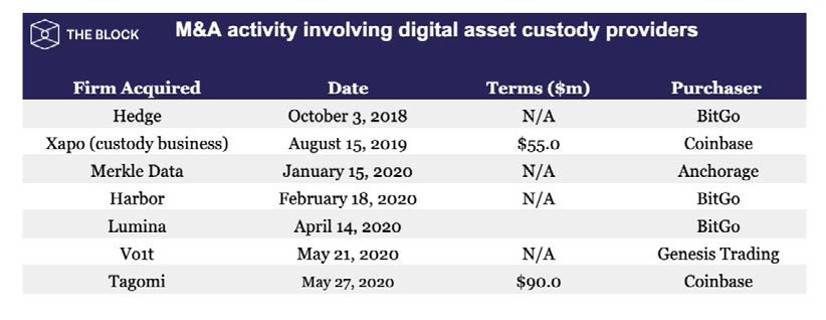

竞相并购,打造加密领域的机构经纪商

伴随新入局者进入加密资产托管服务市场,很多服务变得商品化,费率随之下降。为了弥补这种收入方面的损失,各公司被迫扩大服务范围,在资产托管之外引入新的服务项目,例如:放贷(客户可从存储的资产获取利息),资产管理、交易执行和安全解决方案。其中许多企业打算将其现有的托管平台重新改造成加密「机构经纪商」,「机构经纪商」已成为该行业的新兴热词。

各公司的定位各有不同。 一种策略是继续将资源集中在托管产品上,寻求与其他公司合作,以便能为客户提供更多服务。 也有反向而行的情况,例如商业银行 Galaxy Digital 正联手 Bakkt,为客户保管加密资产,并增强其面向机构客户的服务产品。

另一种策略则在近期的并购中凸显出来,即成为提供全栈服务的机构经纪商。例如 Coinbase 收购 Tagomi ,或 Genesis Trading 收购 Vo1t。

「其最终的结果是,整体市场结构得到改善,以迎合更多传统的机构投资者,而后者正是加密领域当前缺失的部分,许多参与者认为,如果存在真正的机构经纪商,将有更多的机构资金流入加密行业」,The Block Research 分析师 Ryan Todd 在 2020 年 5 月的报告中写道。

今年截至目前,已有五笔与这种战略有关的并购交易, Anchorage、 BitGo、 Coinbase 和 Genesis 在该领域分别至少进行了一次收购。