王永利:“一本账”或是央行数字货币最可能实现的重要突破点

来源: 经济观察报

王永利/文 (作者系中国银行原副行长、深圳海王集团首席经济学家)

“央行数字货币”或“法定数字货币”(CBDC)在国际国内不断升温,尽管尚未出现成功落地运行的案例,却争论颇多、竞争激烈。其中,中国央行设计的数字货币(DCEP)已进入实测阶段,似乎呼之欲出,但由于并没有发布具体的设计方案与管理办法,其实际可能实现的重大突破尚不清晰。

这里,谨对此谈些看法。基于现实考虑,笔者认为,“数字货币一本账”或是央行数字货币最可能实现且最有价值的模式突破。那样,央行才能全方位全流程监控全部数字货币,又不影响金融体系的基本稳定。

首先,央行数字货币不可能是去中心化的。

2009年初比特币问世后,非国家主权(法定)货币的各类民间“数字货币”层出不穷,其中主要包括:以比特币为代表的纯粹网络内生(需要计算机运算“挖坑”产生)加密数字货币(如比特币、以太币、莱特币等);与某种法定货币等值挂钩的数字“稳定币”(如UDSDT、USDC、GUSD等);与一揽子法定货币结构性挂钩的超主权数字货币(如由Facebook发起,设计由100家大型公司组成核心协会共同管理的Libra等)。这些民间“数字货币”的发展,给国家主权(法定)货币带来很大压力,也促使不少国家中央银行声明要研究和推出央行主导的法定数字货币(“央行数字货币”)。

其中,也有不少国家央行开始模仿比特币,或借助以太坊技术设计自己的数字货币。但经过一段时间后才认识到,比特币、以太币等网络内生加密“数字货币”,属于“去中心”、超主权的,与央行主导的主权(法定)货币在逻辑上就存在天然矛盾,是很难成功的;即使能够推出来,也不可能完全替代现有的法定货币,而一个国家同时运行两套“法定货币”体系,也是违反“一国主权(法定)货币是以该国主权范围内、法律可以保护的可交易社会财富作为支撑”的基本逻辑,难以保持一国“货币总量”与该国“财富规模”相对应的基本要求,很容易造成货币体系的混乱甚至崩溃,是行不通的。

这就迫使中央银行必须跳出比特币一类“去中心”化纯粹网络内生数字货币的模式,坚守信用货币或主权(法定)货币的本质与基本逻辑,积极运用先进的信息科技推动法定货币数字化,不断提升货币的运行效率,降低运行成本,严密合规监控等。

其次,央行数字货币既要创新,又必须稳妥。

在推动新型央行数字货币时,必然面对且必须明确的问题是:央行能否直接面向企业、个人等社会主体吸收存款、发放贷款、办理具体业务的收付清算?是否会对现有的商业银行等金融机构造成巨大冲击并威胁到货币金融体系的稳定?

所以,即使技术上可以做到将央行数字货币系统直接面向全社会开放(开源),由央行直接办理所有的数字货币存贷款和收付清算等业务(即实行央行单一机构和单层运行体系),但由于这样做很容易破坏货币投放上的财务约束,容易对现有货币与金融体系带来巨大冲击,存在极大风险,是需要非常小心谨慎的,实际上是很难实行的。

因此,央行数字货币最有可能实现且最具价值的突破或是“数字货币一本账”。

本着积极稳妥、趋利避害的原则,央行数字货币创新方案可能的选择应该是:

央行数字货币平台面向社会开放(开源),所有的社会主体(包括金融机构)直接在央行数字货币平台开立“唯一基础账户”,这成为数字货币所有者最统一最基础最重要的备查账户,需要做到实名制,逐笔登记每一笔收付金额并保持账户适时余额,但账户余额仅为备查数据,不予计息;社会主体可以同时在商业银行等金融机构开立“业务专用账户”,专门记录户主开办具体业务时引发的权利义务变化及其结果。该账户与其在央行的基础账户保持勾连,在实名制上可以有所放松;社会主体发生数字货币收付时,相关信息需要同时传送央行与业务相关银行等金融机构进行账务处理,相关账户处理结果要反馈给户主,以保护户主利益;央行与经办业务的金融机构也要逐笔调整往来关系,保持账务处理上的收支平衡。

这样,就在央行形成了“数字货币一本账”,央行就可以实时掌控所有数字货币逐笔的收付情况及数字货币具体的分布情况,但央行并不办理具体业务;真实的存贷款业务仍由商业银行经办,但商业银行等金融机构只能了解与自己经办业务相关的信息,不能了解业务交易对手方的情况;央行、商业银行等金融机构、户主之间可以分布式记账并相互核对。由此,可以实现央行对数字货币收付流通全方位、全流程的严密监控,增强数字货币反洗钱、反恐怖输送、反商业贿赂与偷税漏税的力度,又可以在央行之外实现有限匿名,适度保护商业秘密与个人隐私,不会对现有货币金融体系产生巨大冲击。

这就是央行数字货币最可能实现,又最具变革价值的模式突破!

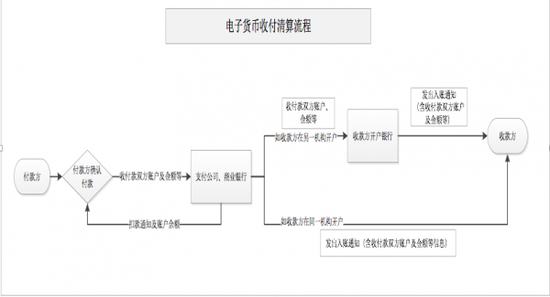

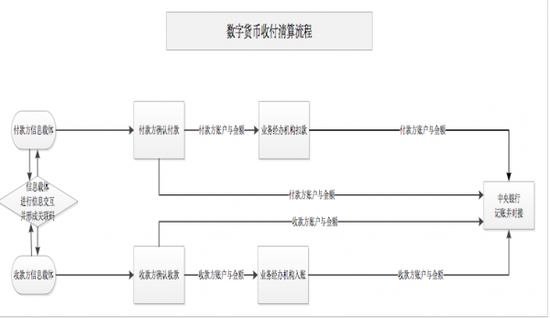

按照上述设想,央行数字货币的收付清算模式将与现有电子货币收付清算模式发生深刻变化:

电子货币收付清算流程

电子货币收付清算流程

数字货币收付清算流程

当然,这对数字货币的载体以及每一笔业务的信息多重传送提出了更高要求,对央行数字货币开源系统以及信息接受、账务处理、数据核对、数据存储与安全管理等提出了极高要求。数字货币的落地运行,还需要有专门的信息载体,需要相关的收付款各方、金融业务经办机构与中央银行进行数字货币的账户开立、系统对接、信息传送与接受、信息核对与处理等,需要有配套的数字货币结算管理办法。最后,央行数字货币不应只是替代M0 。

中国央行前期一直强调,其要推行的数字货币DCEP,主要是替代M0,并采用现有的“央行-商业银行-社会主体”的“双层运行体系”,以维护金融体系的稳定,但并未披露DCEP的具体模式和运行细节。

实际上,数字货币可能只是从替代M0开始,但不应仅仅局限于M0,而应该尽可能替代所有货币,最大程度地发挥数字货币的功能与价值。如果仅仅局限于替代M0,其实际价值或投入产出效果就可能存在问题了。

无论如何,央行数字货币只能是法定货币表现形态的数字化与运行方式的智能化,要纳入法定货币总量统一管理。正因为央行数字货币仍属于国家统一的主权(法定)货币,所以,数字货币的国际化与国际竞争力,依然取决于整个国家的综合国力与国际竞争力,取决于该国央行数字货币系统的国际竞争力,并不是谁先推出数字货币,谁就能主导世界数字货币新体系。