为什么高盛完全错了?从资产的角度论加密投资

译文标题:从资产的角度来讨论加密领域 -- 为什么高盛完全错了

作者:Token Terminal

译者:李意

校对:Typto

翻译机构:DAOSquare

虽然本文并未列举高盛的罪证清单,但一定是矛指高盛于5月27号在其客户电话会议上所做出的投资建议,一言以概之,不建议客户投资加密货币。而本文则尝试通过数据、案例的分析推翻高盛的判断。抛开孰是孰非,其中的信息倒是值得了解!

——Typto

执行摘要

本文主要针对正在考虑对加密领域进行投资的机构投资者和其他专业投资者。文章分析了全球机构投资者在加密领域投资上的最佳实践。 在本文中,crypto investments ( 加密资产 投资)指的是对通证的投资。 文章排除了使用区块链技术进行创业的传统股权投资。

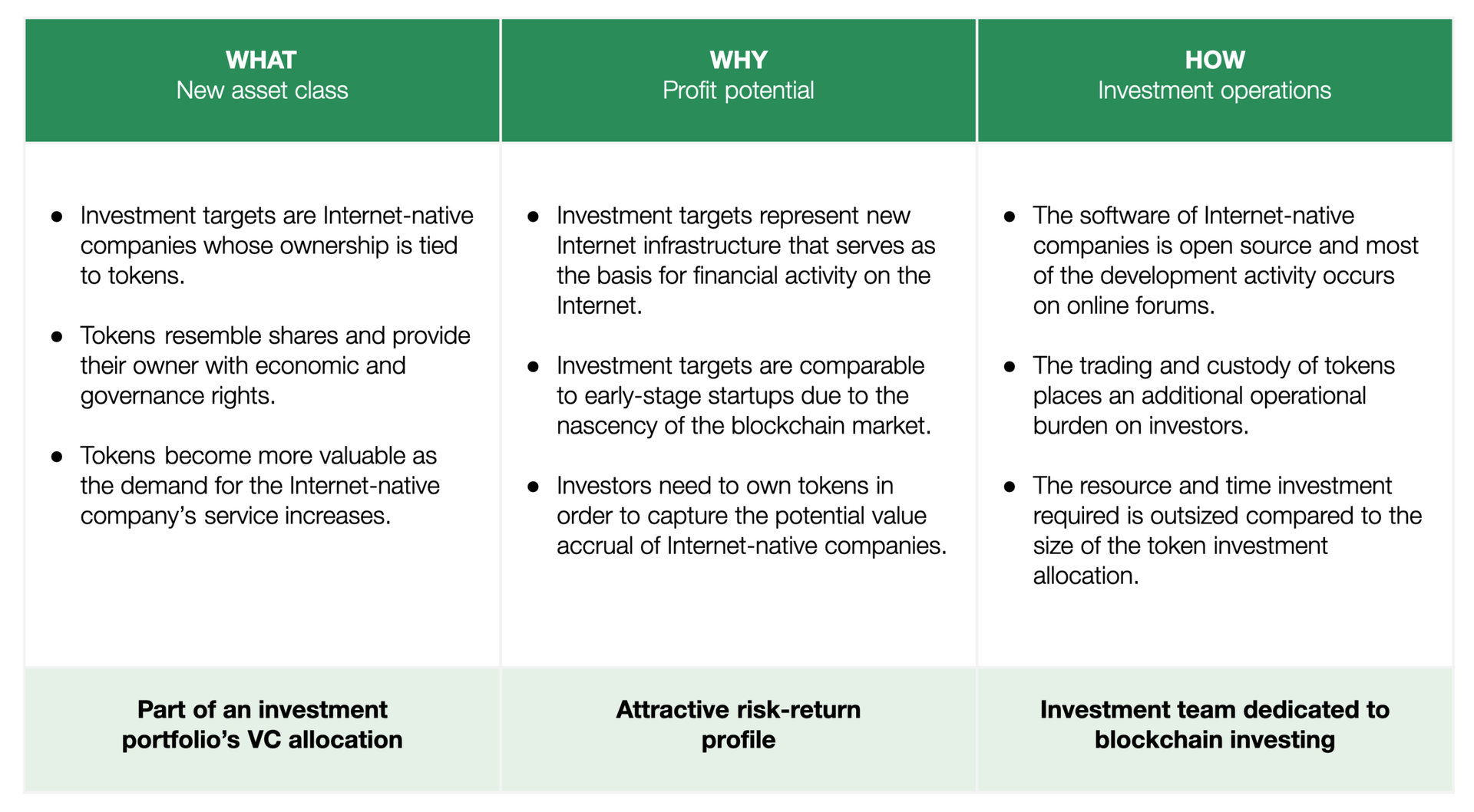

| WHAT 新资产 | WHY 潜在利益 | HOW 投资运营 |

|

投资对象属于以通证绑定所有权的原生互联网公司

类似于股票,通证给予持有人经济和权利效益

随着对于原生互联网公司服务的需求增加,通证变得更有价值 |

投资对象属于互联网金融活动的新型基础设施

由于区块链市场的不成熟性,投资对象和初创公司初期的状态可以相比较

投资者需要持有通证才可以实现原生互联网公司的潜在利益 |

原生互联网公司基于开源软件,软件开发基本都在网上进行

通证的交易和托管给投资者带来了额外的运营负担

通证投资所需的资源和时间投入超过了通证投资的分配规模 |

| 风险投资人的投资组合分配的一部分 | 有吸引力的风险收益率 | 区块链投资的投资团队 |

文章的第一部分着重介绍了通证交易和托管市场基础设施的最新发展。 因此,更多的机构投资者能够投资通证。 第二部分概述了通证投资的技术和运营要求。 第三部分介绍了有兴趣投资通证的机构投资者可以选择的投资方式。

加密领域市场的发展

参与受 监管的专业市场的人数正在上升

在加密领域的初期(2009-2013年) ,通证的交易和托管市场基础设施不符合机构投资者的要求。 在过去几年中,机构和监管服务的成熟使更多专业投资者有可能参与加密领域市场。

美国的富达投资集团(Fidelity Investments) 是加密领域市场领先的机构投资者之一。 富达是一家成立于1969年的全球性资产管理公司,为知名机构和高净值人士服务。 根据富达2019年的一份 报告 ,在过去三年里,22% 的美国机构投资者进行了通证的投资。 将近一半(47%)参与调查的投资者认为通证投资是他们整体投资组合的一部分。 富达早在2014年就将挖掘比特币视为其内部研发工作的一部分。 如今,该公司为其在美国和欧洲的机构客户提供通证的交易和托管服务。

其他知名科技和传统金融服务公司在加密货币市场进行大量投资的实例:

- 安德森·霍罗威茨风险资本公司(Andreessen Horowitz):2018年夏天,安德森·霍罗威茨公司推出了他们专门的加密领域投资基金 a16z crypto (资产管理规模:3亿美元)。 2020年4月,该公司筹集了第二笔加密领域投资基金(资产管理规模:5.15亿美元)。

- 风险资本公司红杉资本(Sequoia Capital):2018年,红杉资本前合伙人 Matt Huang 和 Coinbase 联合创始人 Fred Ehrsam 创立了加密领域投资公司 Paradigm (资产管理规模:4亿美元)。 除了红杉资本,该基金的投资者还包括耶鲁大学捐赠基金(Yale University Endowment)。该基金的首席信息官戴维•斯文森(David Swensen)以开创一种专注于另类投资的投资策略而闻名。

- 美国芝加哥商品交易所协会(Chicago Mercantile Exchange):芝加哥商品交易所在2017年12月将比特币期货纳入其服务范围。 该公司在2020年1月推出了比特币期权交易。

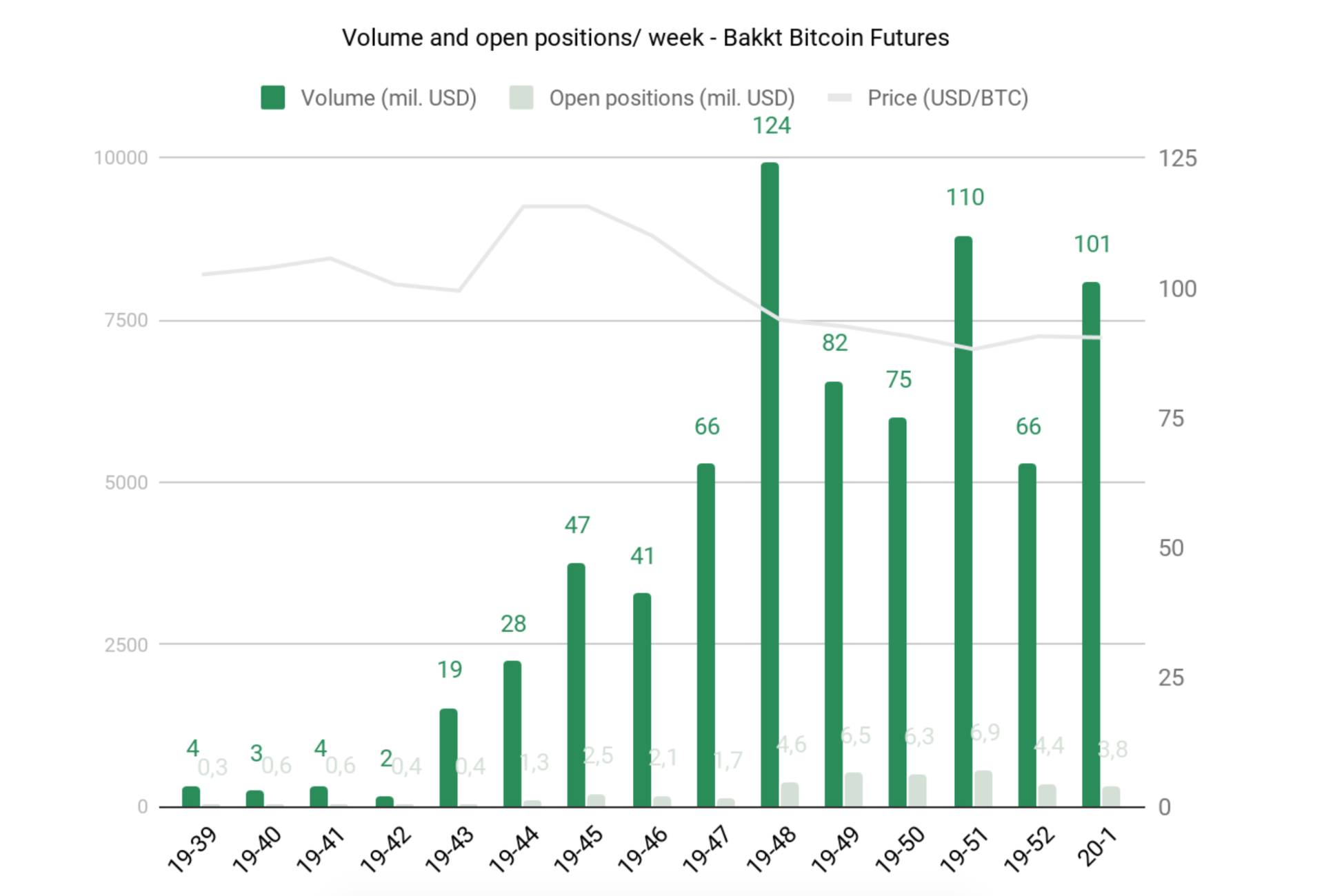

- 纽约证券交易所的母公司, 纽约洲际交易所集团交易所(Intercontinental Exchange)。 2019年,洲际交易所推出了通证交易和托 管平台 Bakkt。

洲际交易所集团运营着自己的通证交易平台Bakkt。

来源: Token Terminal

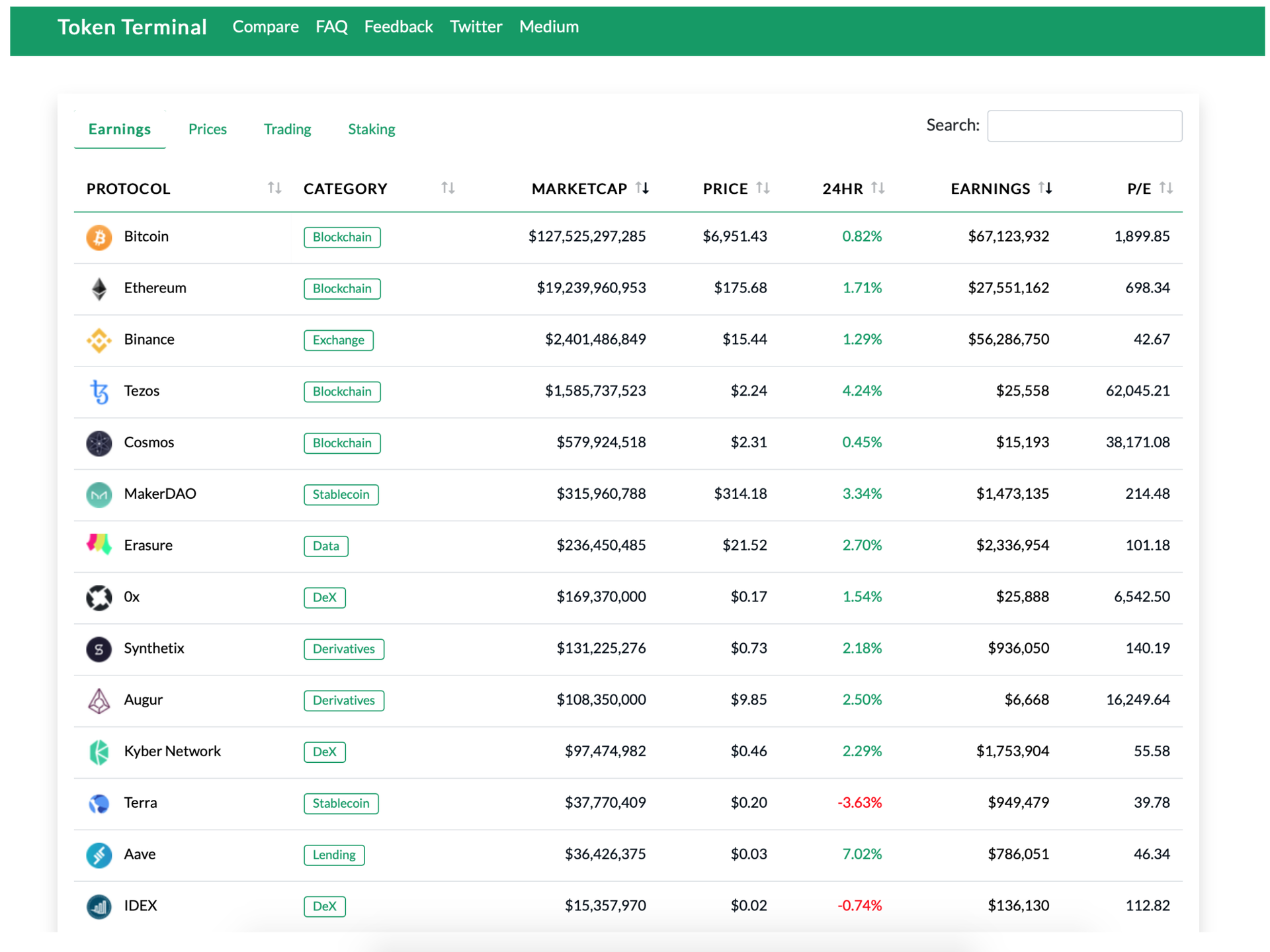

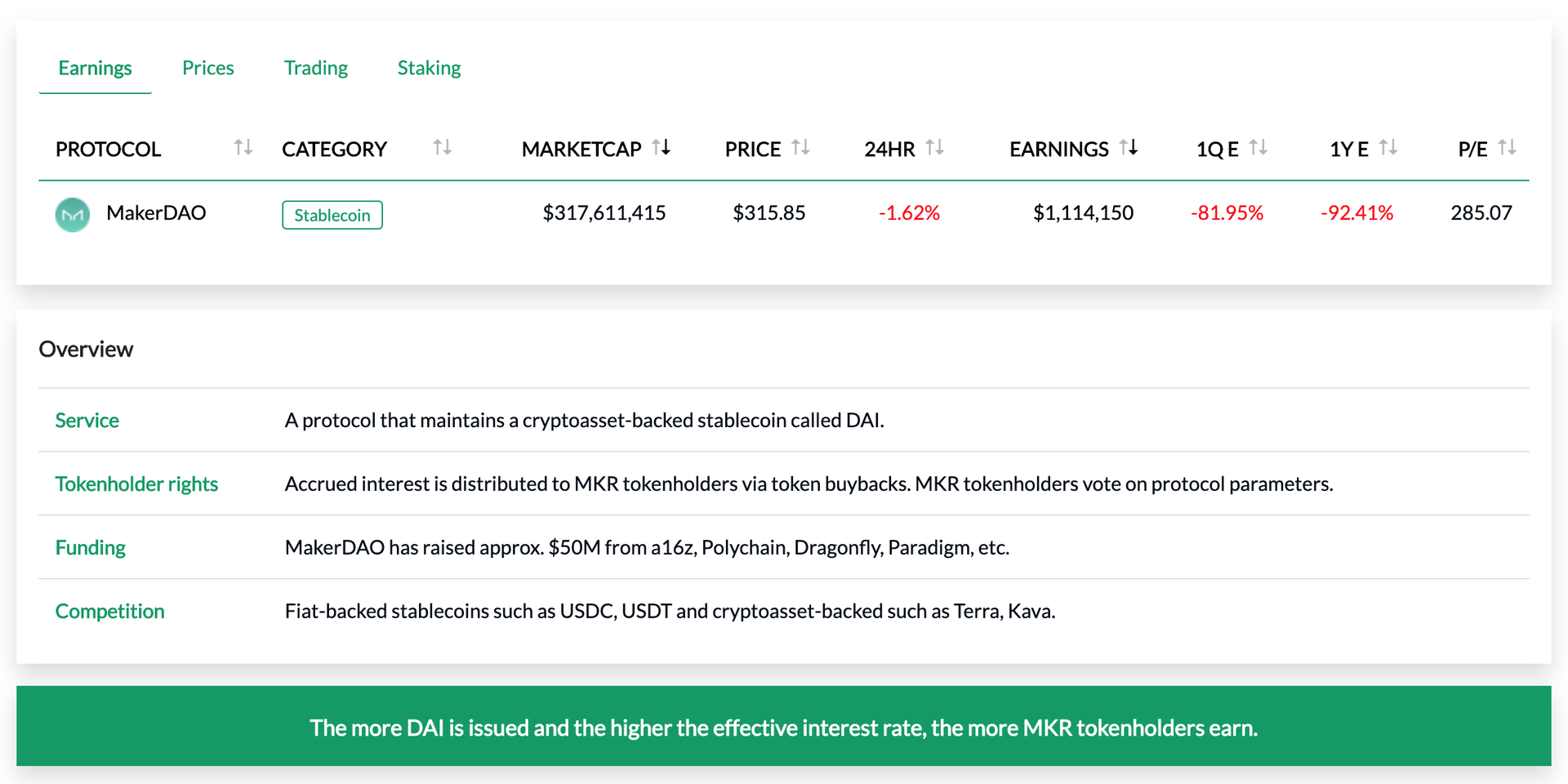

原生互联网环境中的通证投资原生互联网公司的业绩可以通过用于衡量传统公司的财务指标来衡量。对原生互联网公司的投 资(通证投资)与风险 资本投资有几个方面的不同。 原生互联网公司基于开源软件,并主要在互联网上开发ーー最初由一个小型核心团队开发,后来通过全球在线论坛的成员开发。

日常开发活动主要集中在 Twitter、 Discord、 Medium 和 Github 等在线论坛上。 因为原生互联网公司基于开放源码和开放数据,它们的交易活动可以 实时 监控。 除了交易活动之外,投资者还需要能够跟踪核心团队的开发工作以及投资对象在第三方开发商中的受欢迎程度,从而分析其投资对象的运作情况。 投资者需要通过积极参与这些在线论坛来获取相关信息和合作方。

资料来源: Token Terminal

不同原生互联网公司或通证项目的例子。一个专业和专注于加密领域的投资团队最适合于寻找最有前途的投资对象。

实践中的通证投资

通证市场的早期阶段 倾向于结合长期策略与积极交易的投资战略。

通证投资结合了风险投资和对冲基金投资的投资策略并更倾向于前者。 在一个项目的早期发展阶段,即使原生互联网公司的所有权股份已经可以在互联网上自由交易,但实际上,只有少数项目具有真正有意义的流动性。 风险投资者以长期策略进入市场,不像对冲基金策略那样容易受市场波动和低流动性的影响。

在投资通证的时候,机构投资者有三个投资选项:一是内部投资,二是通过被动管理基金投资,三是通过主动管理基金投资。 内部投资的挑战来自于对内部资源的需求 -- 在许多情况下,内部资源往往与通证分配的规模不成比例。 毕竟,通证投资应该只占机构投资者整体投资组合的一小部分。 而由于当前市场低效率包含了一些低质量资产,被动型指数基金(如 前10大指数 )往往表现不佳。

因此,这一领域的大多数基金经理选择了封闭式基金结构,即投资业务的地域跨度超过7个时区,而风险资本的大部分情况往往如此。即使通证可能处于一个充满活力的二级市场,但与上市公司相比,通证项目更类似于初创公司。 原生互联网公司的早期二级市场流动性是一种新奇现象,因为它可能会让封闭式风险资本基金的经理人可以在基金周期间重新平衡其投资组合。

由于加密领域的非传统投资对象和投资过程,许多传统风险资本基金选择将基金中基金投资于专门投资加密领域的其他风险资本基金。

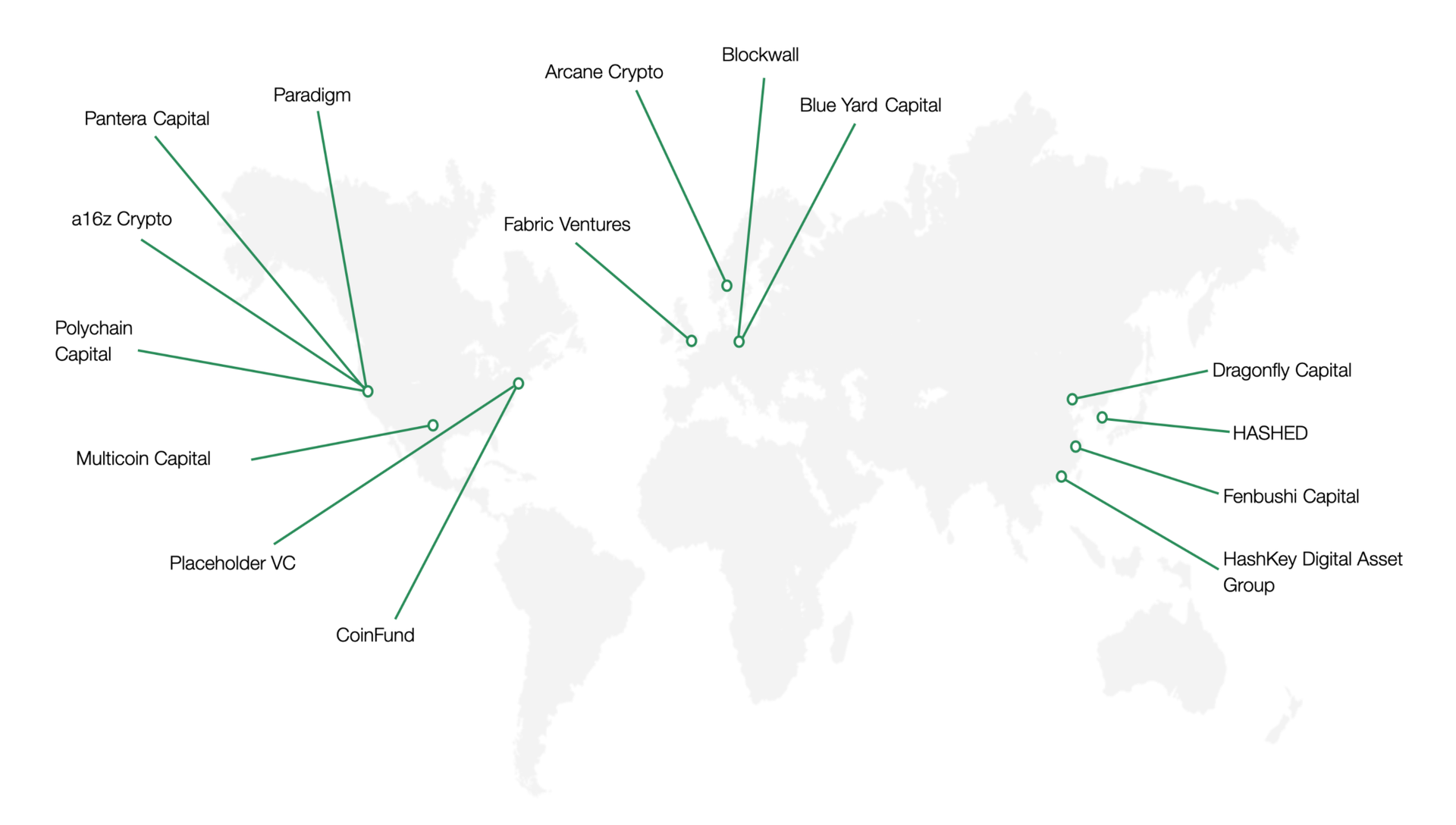

目前有几家活跃的加密领域风险资本基金在全球运作。

加密领域资产类别的复杂性,监管问题和迅速发展,都使得加密领域投资适合一个长期和积极的投资策略。 区块链技术在许多方面更类似于互联网,它属于一种对不同行业而不是对单一 垂直领域 有影响的技术,这就是为什么一个成功的投资运营往往需要一个专门团队。

由于上述原因,加密领域投资最常见的投资形式已经向专门加密领域风险资本基金倾斜。 运营通证基金的基金经理往往比传统基金经理更年轻,然而经验也更少。

Token Terminal 提供关于加密领域协议的财务和业务指标ーー我们经常会看到这些指标应用于传统公司,例如市盈率。 加密领域协议就像传统商业一样运作,只不过它们是直接在互联网上进行的。

更多信息,请查看 Token Terminal 的 时报 、 网站 和 Twitter 。