深度 | 央行数字货币的五个“能”与“不能”

作者:杨晓晨,中国科技大学国际金融研究院全球经济与国际金融研究中心研究员

据媒体报道,央行数字货币目前通过部分国有大行在苏州和雄安等地试点应用,由此引发市场极大关注。央行数字货币简称DCEP(Digital Currency Electronic Payment)或CBDC(Central Bank Digital Currency)。以目前央行的公开表态来看,其定位于纸币的数字化尝试,主要用于替代M0。

当前市场对DCEP众说纷纭,讨论角度较为多元。一些温和观点认为其推出更多是作为官方支付手段,为了缓和支付宝、微信等第三方支付平台对传统银行业的冲击;另一些激进观点认为央行此举是利用技术手段弯道超车,可能挑战美元地位,终结美元霸权。笔者认为,应用场景为表,技术能力为里,通过对DCEP真实能力进行梳理,或将得出更为客观的结论。

一、整体结构和业务流程

1、整体结构

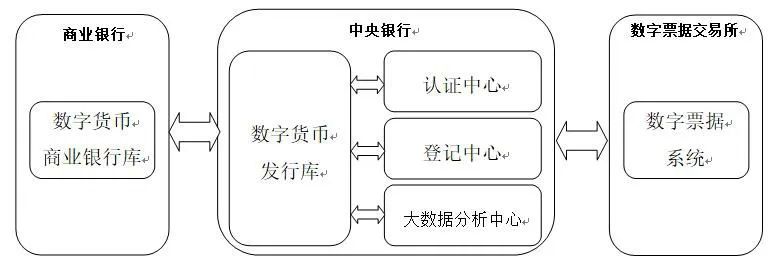

央行此前搭建了数字货币的原型系统,强调数字货币体系的整体结构为“一币、两库、三中心”(姚前,2018)。具体而言,“一币”指央行数字货币,是整个系统的核心和目的。“两库”指“数字货币发行库”和“数字货币商业银行库”。两者分别是央行和商业银行存储数字货币数据的数据库,由央行和商业银行各自维护,类似于纸币发行过程中的央行发行库与商业银行业务库。“三中心”包含认证中心、登记中心和大数据分析中心。认证中心主要功能是对用户身份进行认证管理和证书颁发。登记中心负责数字货币的全流程(发行、转移、回笼等)登记工作,并将登记结果通过分布式账本进行发布。大数据分析中心是整个系统风险管理的重要组件,负责KYC(Know Your Customer)、AML(Anti-Money Laundering)等工作,并可以根据需要加入其它风控功能。

该原型系统展示了DCEP系统的几个基本理念。首先,系统采用了“央行—商业银行”二元发行架构,可以避免央行直接面对终端用户时对商业银行产生冲击,并复用银行现有基础设施。第二,未来数字货币登记大概率采用分布式账本方式,以类区块链的方式在系统不同数据库间进行同步。第三,数字货币在原型系统内的发行采用与商业银行存款准备金等额兑换的模式,即发行数字货币对应等额扣减存款准备金,回笼数字货币对应等额增加存款准备金。这一过程与目前纸币发行程序保持一致,进一步明确了数字货币仅替代M0,不对货币发行总量产生影响的理念。第四,系统中包含了与数字票据交易系统的接口,意在实现数字票据交易的DVP(券款对付)功能。这说明尽管央行目前表态数字货币将不会搭载智能合约出现,但不妨碍其作为支付媒介积极参与智能合约的市场应用。

上述原型系统成果于2018年对外发布。2019年8月,央行数字货币研究所提交了一系列与数字货币系统结构直接相关的专利申请,其中涵盖货币生成、流通、验证、回收,以及额度投放等主要环节。

图:央行数字货币原型系统简化结构

图片来源:笔者根据《中央银行数字货币原型系统实验研究》进行适当简化后自行绘制。

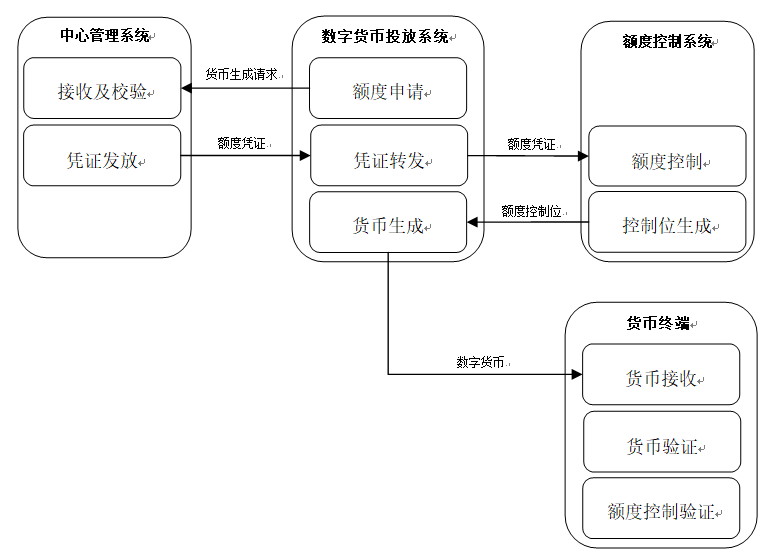

新系统共有四个节点:中心管理系统、数字货币投放系统、额度控制系统、货币终端。其中,中心管理系统负责接收数字货币投放系统的货币生成请求,并根据一系列校验规则分配数字货币额度。数字货币投放系统在发送请求并获批准后,具体负责生成数字货币,并发给货币终端。额度控制系统负责对中心管理系统发给数字货币投放系统的额度凭证进行校验,应用不同规则检验所获额度是否超出预设标准。货币终端则是用户接收和使用数字货币的载体。

数字货币投放系统与额度控制系统共同构成“第一投放系统”。第一投放系统与中心管理系统再度结合,构成“第二投放系统”。

与原型系统相比,新的系统模型进一步明晰了各节点的功能。尽管新系统中的说明中没有明确各节点与原有“两库、三中心”的关系,但一种合理推测是:中心管理系统位于中央银行侧,第一投放系统位于商业银行侧,货币终端位于终端用户侧。各节点在功能上与原有设计存在一定程度的重新整合。

图:央行数字货币系统专利申请方案

图片来源:笔者根据相关专利公示内容进行适当简化后自行绘制。

笔者认为,原型系统和新系统并不是简单的升级关系,而是各有侧重。原型系统更加侧重于数字货币系统央行内部功能的模型化,勾画了内部系统应有大致图景。而在新系统中,系统的商业银行端如何建模成为关注焦点,一系列专利主要聚焦于“第一投放系统”如何内部交互,以及如何与外部传输信息。而代表央行侧的中心管理系统则处于论述的次要地位。从这个角度,结合时间进度,我们可以合理推测原型系统架构为央行内部正式系统的研发提供了模型依据,而一系列专利规范则在商业银行进行研发的前期推出,以便对系统接口和交互流程进行较为概括的规定,指导商业银行的研发工作。当然,目前实际系统仍处在研发测试阶段,系统框架和交互流程仍然高度保密,系统的最终形态可能不会按照两个已经公开的系统模型来进行,我们只能依据现有公开信息进行推测。

2、业务流程

从业务流程看,新系统更多体现为原型系统业务流程的细化。以数字货币的发行流程为例,原型系统说明中只提及了商业银行需先提交数字货币请领申请,经央行系统审批后扣缴存款准备金至货币发行基金,之后央行系统将等额的数字货币发送到商业银行数字货币发行库,即完成发行程序。而在新系统中,扣缴准备金等操作被淡化,重点强调了相关额度审批流程。具体而言,数字货币投放系统向中心管理系统提交货币生成请求,经过多维度的校验和预设条件审批后,相应的额度凭证发放回投放系统,但此时并不代表可以生成数字货币,而是还要将额度凭证传输至与投放系统对应的额度控制系统,进行额度校验。如果校验结果显示审批额度没有超出给投放系统预设的额度限制,则生成额度控制位,指示投放系统中的货币生成模块生成数字货币,并传输至货币终端。

从流程不难看出,原型系统的货币生成过程完全仿照纸币的生产运输过程,即由央行系统生成完整数字货币之后整体传输至各商业银行,商业银行仅仅负责接收、校验和向客户分配。但新系统的流程则是中心管理系统向各数字货币投放系统发放额度,具体的生产过程下移到各投放系统,一定程度上减轻了中心管理系统的负担,更加符合数字货币非实物化的特点。

值得一提的是,新系统展示了完全有别于传统纸币和比特币的全新流转方式。纸币流通以实物交割为依据。比特币是通过将交易记录上传至区块链中,通过挖矿的共识机制进行确认后完成交易。DCEP的交易则另辟蹊径,旧持有者向投放系统进行交易申请,经审批后并非将数字货币转移给新持有者,而是将旧币销毁,为新持有者生成等额的新币。这样做可使系统在可追溯性和存储空间需求方面取得适当折中,也是DCEP区别于比特币等现有数字货币的重要方面。

二、DCEP的能与不能

央行牵头、区块链、贸易战、人民币国际化、Libra、币圈…… 这些标签似乎都能与DCEP产生或多或少的关联,加之科技创新与普通民众的日常认知有一定距离,自然会产生众说纷纭的神秘效果。笔者将根据以上技术分析和央行公开发布的其他信息,针对市场关注的热点问题对DCEP的真实能力进行分析。

1、DCEP能保护隐私,但不能完全匿名

DCEP主要定位于替代M0,纸币就成为其重点替代的对象。纸币的流通过程几乎无痕,也就带来了纸币支付匿名、遗失不补的特点。这一方面为保护公民日常个人隐私提供了便利,但也同时成为部分非法交易的温床。尽管近年来大数据技术使得大额现金交易能通过纸币上的冠字号码实现追溯,但仍然留下了较大盲区。

DCEP本身是一串数字,其中携带了持有者的个人身份认证信息。在每一个交易环节均需要系统确认的情况下,一个DCEP从创设到消亡所经历的每一个节点理论上都会被记录下来。这些记录经过严格加密,不会被非授权机构获得,因此使用者的隐私可以得到充分保障。但如果使用者涉及违法活动,其资金的流转路径又能完整呈现,将给打击违法犯罪提供强有力的武器。因此,DCEP所实现的是“有限匿名”,即对社会公众匿名,对经过授权的执法机关显名。这是纸币所不具备的重要特点。

2、DCEP能使支付市场竞争更加多元, 但不能完全取代微信、支付宝等

3、DCEP能使大量交易更加智能化, 但不会直接搭载智能合约

但在原型系统中,央行就加入了DCEP与数字票据交易所的互动,主要实现票据交易中的券款对付功能。这说明DCEP在设计之初就考虑到了利用数字媒介对现有各类交易进行优化的问题。也就是说,DCEP天然是智能化交易的优质载体。尽管不能直接搭载智能合约,但不妨碍DCEP仅作为流动货币来参与到当前各类交易的优化过程之中。其具有的分布式记账、离线支付等功能,的确可在相当多的应用场景下提高交易的可靠性。因此,DCEP大概率将成为各类智能交易的重要组件。

4、 DCEP能助力人民币国际化, 但难以明显影响美元优势地位

笔者认为,一种货币在国际上的地位主要取决于该国综合国力和经济稳健程度,而不在于货币本身的存在形式。诚然,央行数字货币能较大程度提升人民币在电子支付领域的便利性。但也不应忽视,便利性只是人们使用某种货币所考虑的因素之一。除此之外,币值本身的稳定性,交易对手的认可程度等因素同样重要。不可否认,尽管在新冠疫情和石油危机的双重打压下,美国经济在今年出现较大波动,但美元仍然是目前国际市场最主要的通行货币。削弱美元霸权的确是一种美好愿望。但苦炼内功,增强自身实力才是提升人民币国际地位的必经之路,不宜对人民币流通形式的创新寄予过多题外涵义,这也超出了DCEP本身的设计能力。

5、 DCEP能提高货币政策传导效率, 不能一劳永逸解决中小企业融资难题

但我们也应看到,中小企业融资难融资贵问题,肇始于中国以间接融资为主的金融市场格局,属长期形成的复杂结构化问题,且短时间内难有实质性变化。因此,M0可观测性的改善,并未触及病灶根源,也谈不上根治。出于风险控制和管理成本考虑,商业银行在中小企业业务中的顾虑仍然需要系统性的改革来逐步解除。DCEP作为一种感知渠道,能为这种改革提供必要的数据支持和创新依据,但指望DCEP直接解决难题无疑超出其能力范围。

三、DCEP为货币管理带来新的视角

DCEP是人民币的数字化尝试,但绝不仅仅是把实物形式的纸币转到线上变成虚拟形式,更通过一系列系统设计使其具有了诸多创新视角,为货币管理工作带来新的可能。

1、资金流向监测将具备由事后统计 转向事前事中审批的能力

这种能力提升使得货币管理一方面不再拘泥于事后监管,极大增强了管理的实时性;另一方面也使得管理的精细度得到较大提升,理论上可以下探到每笔具体交易。传统事后报表往往只能统计总量,且不能覆盖纸币交易。未来的货币管理大概率将由事后统计转向事前和事中实时监测,可使管理手段得到大步提升。

2、货币政策将具备实时微调能力 在时效性和路径控制方面获得新的抓手

为解决这一问题,央行专利探索了一种新的模式:央行向金融机构发放数字货币,但设置成未生效模式,相当于发放了备用额度。如果金融机构需要使用该额度(发放贷款等),则需向央行发送货币生效请求。央行在接到请求后,根据实时的经济状况、货币市场状况、流向主体等条件对请求进行审核,如果申请条件符合当前时点央行合意的使用条件,则将相应额度置为有效,金融机构才能真正完成业务投放,央行也才正式完成了货币投放。

这种模式最大的特点就是把货币政策决策时点后移到货币真正投放到终端用户之时,避免了先期决策经历较长传导路径之后不适于当前时点的问题,利用数字技术的独特优势给货币政策实施提供了全新的思路。在这种框架下,涉及的校验条件具有较大灵活度,可从利率、投放对象、期限、额度等诸多角度对金融机构的投放条件进行精准指导和约束。货币政策传导和执行方式无疑将进入一个新的阶段。

从描述来看,该模式涉及的货币概念不仅限于M0,可延伸到M2领域,因此未必完全对应于DCEP。在应用初期,DCEP应以替代纸币实现支付功能为主,其他功能未必短期内会进行尝试。但这种模式不失为一种有趣的新思路,或给货币政策带来新的实施工具。

3、货币政策与财政政策的关系 或需重新梳理

DCEP的出现,或给这一问题带来新的转机。由于DCEP可以实现上述事前审批和精准投放的功能,货币政策将从总量控制直接深入到投向和结构控制,即与财政政策的功能差距显著缩小。在这种情况下,货币政策和财政政策之间的关系较传统观点就发生了根本变化。二者边界亦愈发模糊。从政策研究的角度,央行和财政的职能如何划分,货币政策和财政政策如何在新角度下重新构建配合模式,或是我们即将面临的全新课题。

四、总结

综上所述,央行数字货币当前定位于M0的数字化替代,但通过技术层面的梳理,不难发现其具有不同于纸币的诸多独特优势。笔者认为,数字货币的确将给货币管理带来新的机遇和挑战,但市场应以客观态度看待,尊重其技术局限,不以过多额外期许和负担诉诸其上。同时,新技术的推广期往往带来新的骗术,需谨防假借央行数字货币名义实施的新型炒作和诈骗,为中国走向健康的货币数字化之路做好准备。

作者注:本文首发于FT中文网,2020年4月28日,转载请注明出处。