深度 | 区块链技术在金融领域的应用详解

2020年4月,中国工商银行金融科技研究院正式发布《区块链金融应用发展白皮书》(以下简称《金融白皮书》),这是银行业发布的首个区块链白皮书。

该白皮书主要聚焦银行业为主的金融领域,重点解析了区块链金融领域的典型应用场景。《金融白皮书》指出,金融是区块链应用场景中探索最多的领域,据国家互联网信息办公室“境内区块链信息服务备案”显示,截至2019年底国内已备案的提供区块链信息服务的公司约420家左右,共计506项服务。其中提供基于区块链的金融服务的企业有72家,占比17%,共备案120项金融服务。

2019年以来区块链迎来了政策风口和红利,金融作为区块链技术的重点研究领域,我国各大银行纷纷探索和研究区块链金融的落地场景。

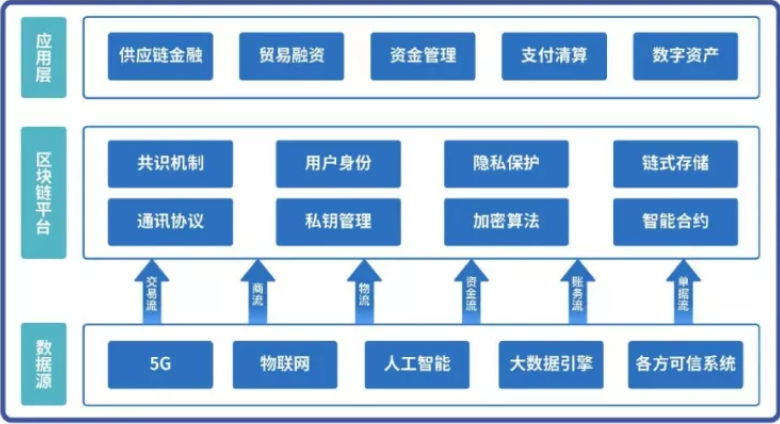

(区块链系统一般架构图,来源《区块链金融应用发展白皮书》)

具体而言,中国银行、工商银行、农业银行、安平银行等银行,度小满、蚂蚁金融等金融机构在资金管理、供应链金融、贸易融资、支付清算等细分领域都有具体的项目落地。除此之外,各大银行利用区块链的共识算法、智能合约、数据传输、智能钱包等显著特征,打造区块链基础技术服务、智能运维、金融级安全能力为一体的企业级区块链技术基础平台。据报道,近日,中国人民银行发布了金融行业标准《金融分布式账本技术安全规范》(JR/T 0184—2020),这被行业认为是金融行业的首个区块链标准,这不仅仅是提出了构建金融分布式账本系统的硬件和软件安全要求,还表明了区块链金融将逐渐规范和体系化。

区块链与金融的一致性

本质上讲,金融以信用为基石。在互联网时代下,网络无法解决现实世界的实物资产转让问题,多方机构之间传递数据、信息和价值需要建构复杂和庞大的信用体系,来防范人为篡改盗取数据的可能性,但中心化数据存储模式下的信用体系,依然存在内部风控风险。

区块链作为去中心化数据库,与金融具有天然一致性。《金融白皮书》写到“区块链的出现,使很多传统互联网中因信任力度和信任成本问题而难以进行线上融合场景有了融合创新的可能”。利用区块链技术将强化大数据信用机制,对数字资产进行加密记录并存储,区块链网络中的所有节点存储完全一致,促进金融交易的便捷与快速。利用“机器创造信任”,将相互不信任的节点连接在一起完成信任传递,实现参与方之间的有效连接和高效协作。链上的所有数字资产数据都不可篡改和可追溯,将机构与个人失信成本提高。

《金融白皮书》指出,区块链在金融领域的价值体现在链上信息可追溯,交易清晰透明;多方记账的数据共享模式;防篡改的跨机构金融合作信任基础;重塑业务流程。

同时,目前联盟链模式是金融领域应用的主要方向,后续对中介成本过高、运行效率低下或无中介机构提供服务的业务场景,都可以考虑运用区块链技术提供解决方案。

区块链在金融领域的具体实践

区块链技术在资金管理、供应链金融、贸易融资、支付清算等细分领域都有具体的项目落地。下面我们根据《金融白皮书》内容对四个维度进行细化和具体说明。

资金管理:资金流动穿透式管理

资金管理关系到企业生产经营中的资金筹集、使用和分配,是企业长效发展的关键所在。据券商中国报道,我国资产管理业务规模高达百万亿,其中,银行表外理财产品资金余额为22.2万亿元。在庞大的资金管理数据面前,存在传统对账工作时间长、成本高的问题;纸质和线上资金管理存在数据易篡改的风险;传统资金管理存在资金链条不透明、账目不清晰,导致审计效率低下。

针对资金管理现存痛点,区块链技术的具体解决方案基本是以下四点:

第一,将资金管理流程中的预算、审批、支付、对账等核心信息上链,形成信息流、审批流、资金流三流合一。

第二,基于智能合约的工作流引擎,通过灵活配置资金审批流程,实现资金申请和审批支付自动执行,大幅提升资金管理和支付效率。

第三,节省资金申请方、资金审批方、资金托管方、资金监管方之间的大量对账时间。

第四,资金链清晰可见,在利于监管的同时也加强对资金利用的统筹管理。

奔跑财经(Finacerun)记者了解,通过区块链技术对资金流动实现穿透式管理,银行、金融机构以及企业构建多方之间的全自动化数字系统,促使企业在最短时间和最少成本实现安全的银行连接,实现资金闭环追踪,激活资金流动性,降低资金挪用风险,保障数据安全、真实、不可篡改,最终重新定义现代化资金管理模式。

雄安新区管委会、中国雄安集团、中国工商银行、中国农业银行、中国银行、中国建设银行联合打造雄安新区征拆迁安置资金管理区块链平台,利用区块链技术实现征拆迁原始档案、资金穿透式拨付的全流程链上管理,实现物料设备、劳务工资等资金流转过程全程留痕。

雄安新区联合中信银行、工商银行、建设银行等单位搭建了财政建设资金管理区块链信息系统,完成建设者工资和供应商材料款的穿透式支付。

供应链金融:解决中小企业融资难问题

供应链金融是一种集物流运作、商业运作和金融管理为一体的管理行为和过程,供应链金融是解决现金流断裂的重要手段。一直以来,缺钱成为中小微企业面对的首要问题,烧钱太快、现金链断裂,而中小微企业单凭自身条件往往难以满足银行信贷融资标准,融资资金交易的验证成本高,信息流、商流、物流和资金流信任传导困难。

针对供应链金融的现存痛点,区块链技术的具体解决方案基本是以下三点:

第一,将企业业务流程中供应链的信息流、商流、物流和资金流数据与融资数据上链,提高数据可信度,解决信息割裂。

第二,核心企业的信用转化为数字凭证,使信用可沿供应链条有效传导,降低合作成本,实现信用打通。

第三,数字凭证可进行多级拆分和流转,提高资金的利用率,解决中小企业融资难、融资成本等问题。

奔跑财经(Finacerun)记者了解,供应链金融帮助企业,特别是中小型企业提高其运营资金流动性问题。疫情期间,企业复工复产困难重重,保护现金流成为首要难题。利用区块链技术保障数据可穿透、可验证、可溯源,实现链上数据做抵押,重构链上信任机制,简化融资手续,监管资金流向。

银保监会首席检查官杨丽平表示,运用金融科技优化供应链金融服务,鼓励有条件的银行业金融机构开发供应链业务系统,通过与核心企业、政府部门相关的系统进行对接,采用线上线下相结合的方式,为链条上的客户提供更加方便快捷的供应链融资服务。

贸易金融:联盟链的分布式记账模式

贸易金融是指银行运用结构性短期融资工具,目前贸易金融市场体量庞大,贸易结算工具和融资方式呈现多样化特点,目前银行贸易融资业务的审查流程繁琐,资金流信息不透明,贸易融资成本高,非全自动化操作导致整体效率低下。

针对贸易金融现存痛点,《金融白皮书》提供的解决方案是:基于区块链+物联网技术打造多机构参与的贸易融资(联盟)平台,连接商户、金融机构、仓储管理、物流公司、监管机构,将交易过程中的货物、单据、物流、监管信息等数据流上链,让真实世界中的货物信息与的电子单据信息进行相互验证,满足企业对在途和仓储实物商品融资需要。

以区块链技术为底层支撑,建立去中心化、加密安全、高效透明的贸易金融系统,需要链接多家银行节点,以联盟链的方式实现分布式记账,所有节点拥有资产发布、提供服务、交易撮合等高效处理方式。

据了解,金融壹账通搭建了广东中小企业融资平台,疫情期间,已经上线银行100家,金融产品100多款,企业申请数量超过1556家次,累计申请金额111亿,放款20.8亿元。例如,广东当地农商银行已授信一家农产品批发中心的500万元融资需求。

日前,光大银行推出“阳光交e链”综合化服务区块链平台,截至2020年4月10日,光大银行“阳光交e区块链”业务规模达到1016亿元, 链上累计业务笔数1477笔。

支付清算:交易双方支付安全和高效

传统支付模式中交易双方需要分别记账,在信息不对称的前提下,记账流程长、效率慢。针对支付清算现存痛点,《金融白皮书》提供的解决方案是:基于区块链技术打造的跨机构支付清算平台,可以在交易双方之间直接共享交易数据流,简化对账处理流程,作为传统支付产品的有效补充。

奔跑财经(Finacerun)记者了解,支付清算是区块链+银行业的重点融合领域之一,使用区块链技术重构银行支付清算系统保证交易数据信息链上透明,为交易双方缩短对账流程和节约对账时间。尤其是在跨境支付领域,区块链技术有助于减免中介环节,提高跨境汇款的安全性。

招商银行将区块链技术应用于直连清算系统,用于银行内部跨境清算。据了解,招商银行有六个海外机构,分别是香港分行、新加坡分行、伦敦分行、卢森堡分行、纽约分行以及永隆银行,在银行内部的闭环系统内,保证支付清算的安全性,提升效率。

除了以上四个具体领域的分析之外,《金融白皮书》还提到了利用区块链技术构建去中心化的数字资产网络,允许资产发行方、资产交易方、交易所、流通渠道在内的各机构多方参与按照自身角色在链上开展业务,实现数字资产的登记、发行、流转和清结算。

另外,在银行业务内部,区块链技术有助于打造银行征信系统,开发银行商业票据交易系统,重塑银行风险管控系统;针对更广泛的范围,区块链+慈善+金融、区块链+政务+金融、区块链+医疗+金融、区块链+农业+金融都是正在推广的落地应用。

区块链金融应用的思考

《金融白皮书》指出,区块链金融应用仍处于发展初期,整体上金融领域应用处于局部业务流程优化和创新的“点”的层面,跨机构、跨领域、跨行业的由“线”到“面”的杀手级应用尚未出现,应用从试点到大规模落地还需要相当长的时间,实际应用中面临着诸多挑战。

广义而言,技术标准体系不完备;隐私保护与数据共享的矛盾;性能效率局限;链内外协同的挑战是目前区块链应用面临的主要问题。

狭义上讲,金融牵涉到多方参与机构之间的信任问题,区块链金融要求相关参与方做出进一步革新的准备,全面提升参与方的信息化程度是必要条件,将对硬件和软件进行升级,甚至要承担链上其他机构转移的风险。另一个角度,以密码学为基础的区块链技术能解决数据和系统的安全问题,但仍旧无法从技术层面保障数据隐私。

区块链金融未来发展仍充满挑战,在区块链金融应用价值不断提升的前提下,整个行业还需要清晰地认识到区块链+金融落地的发展前景。

关于“区块链在金融领域应用的前景展望”《金融白皮书》给出了五个方向:

第一,未来区块链的应用方向将由单技术应用转向综合云计算、大数据、人工智能、物联网、5G等前沿信息技术协同共建、融合应用,形成“区块链+”解决方案。

第二,区块链在金融领域多方合作的场景中发挥作用。

第三,在区块链基础之上,传统产业链和金融机构之间的边界将逐渐消失,金融机构可参与以区块链为多方共治技术基础的产业联盟;传统实体资产向数字资产扩展,金融机构需要提出积极策略应对数字化资产的发行、流转、保值升值、风险防控等需求。

第四,区块链金融与政务、医疗、教育等领域融合,在全新的开放共享、多方共治的协同架构下,实现服务模式、服务品质、服务生态的多重升级。

第五,区块链在金融领域的创新应用,对提高社会化协作效率、助力建设可信社会、探索社会治理新模式。

随着区块链金融应用的不断升级,需要充分探索以银行为中心的金融本质和逻辑,理解各项业务理论与实践路径,逐渐改变传统业务模式和思维方式。在持续构建区块链金融生态的过程中,需要完善和升级区块链技术,制定和探讨行业标准,促进行业规范发展,甚至,金融行业监管体系也需要进行相应调整。