巴比特专栏 | 流动性危机下的Maker货币政策和财政政策建议

作者:曹寅,数字文艺复兴基金会董事总经理

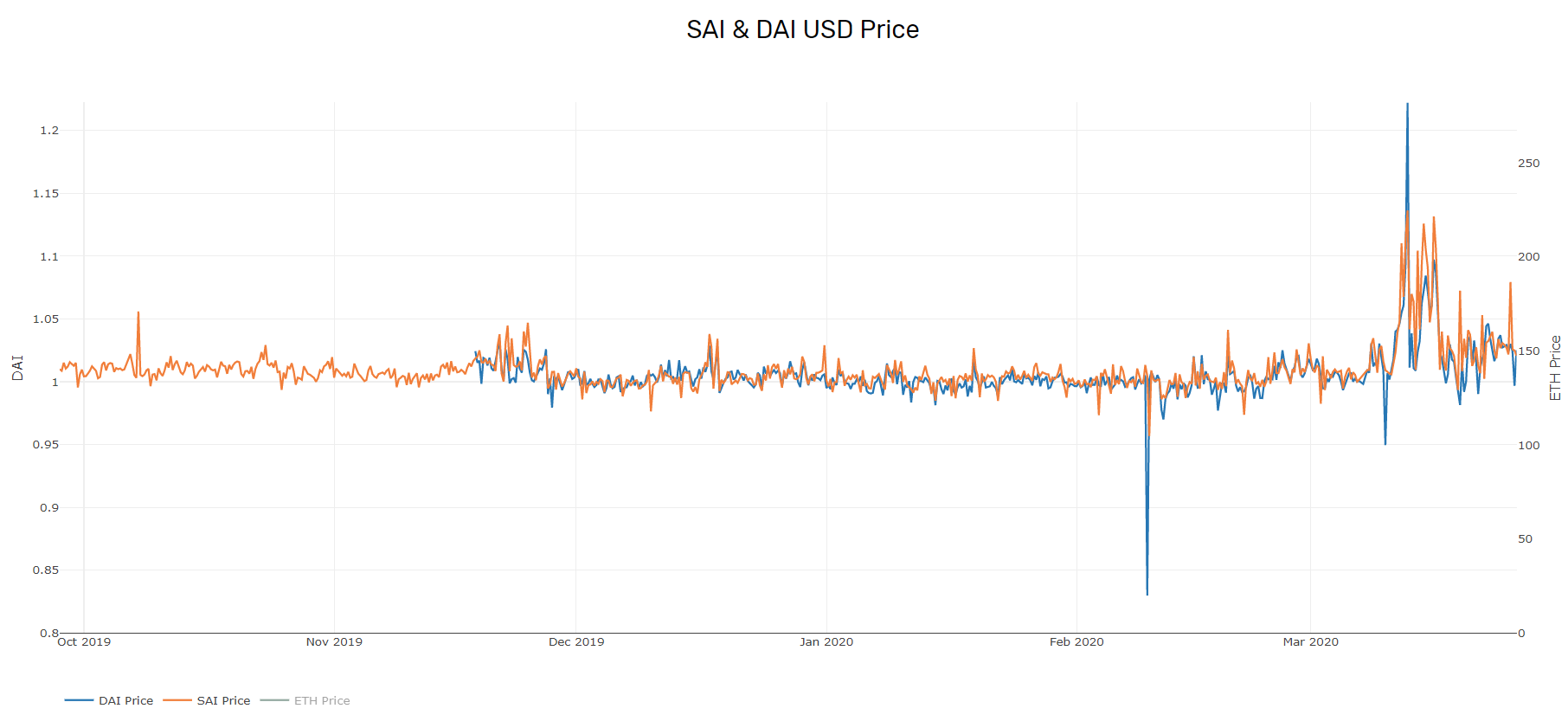

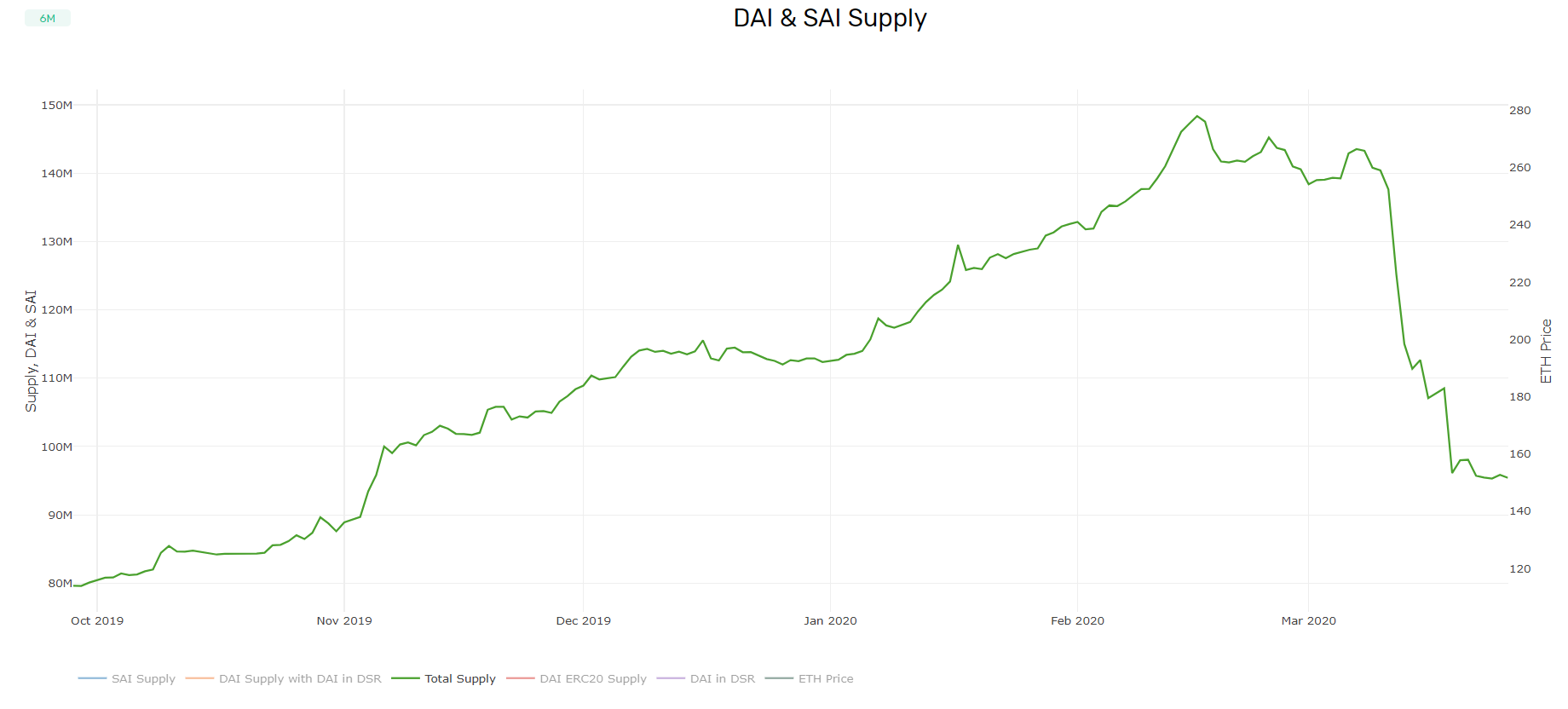

自从 3 月 12 日以太坊价格发生断崖暴跌之后,MakerDAO 的 DAI supply 随着 ETH 的价格暴跌而暴跌,目前在 95,468,407 (3 月 25 日), 为暴跌前峰值 148,369,256 的 64%。DAI supply 急速下降带来的结果就是 DAI 和美元之间 1:1 的 peg 脱钩 , 自从暴跌后 , DAI 一直保持溢价,最高时溢价为 1.1 美元,目前市场溢价为 1.03 左右。

图 : DAI 历史价格波动

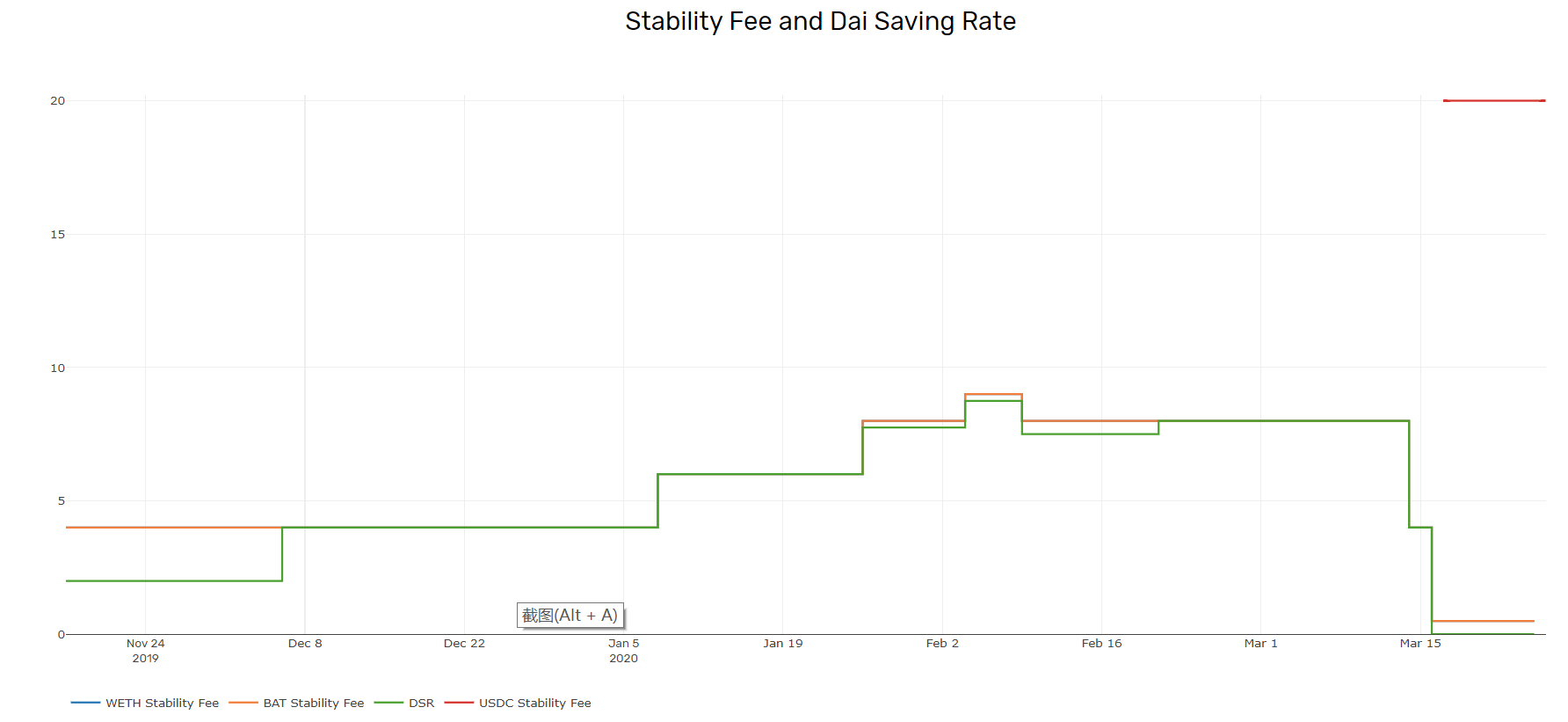

保持 DAI 的美元 peg 是 Maker 货币政策的第一目标。因此,为了回归 peg,Maker 社区迅速采取了激进的货币政策。14 日和 16 日连续两次下调稳定费和 DSR, 将 MCD 稳定费从 8% 下调为 0.5%,将 DSR 从 8% 下调为 0%. 并且,中心化的美元稳定币 USDC 被补充为抵押品 , 但设置了惩罚性的稳定费率 20%, 抵押率为 125%。Maker 希冀这一系列货币政策能够增加 DAI supply,为市场带来流动性,回归 peg。

但是,这一系列货币政策操作的结果并不理想,MCD 中的 ETH 和 BAT 抵押品仍在下降,DAI Supply 仍在下降。而原以为可以提供大量流动性的 USDC, 只不过 supply 了 6,841,837 DAI, 只占 USDC debt ceiling 的 34%,套利并不积极。

目前在二级借贷市场上的 DAI 供求失衡,在 Compound 上的 DAI 利用率高达 74.85%,而同期 Compound 上 USDC 的利用率仅为 14% 左右。

在目前情况下,如果 ETH 在近期再次发生暴跌 ,DAI 的溢价将飙升至不可接受的程度,导致 Vault 开仓者无法从市场上购买 DAI 归还债务。而在目前的市场大环境下,加密资产随着国际资本市场暴涨暴跌是大概率事件。

在此,我们想探究一下为什么 Maker 的货币政策会失效,以及在现有货币政策失效的情况下 , 还有什么措施能够在当前市场环境下解决 DAI 的流动性危机,增加 DAI 的市场供应,并将 DAI 重新拉回 1:1 的 peg,并且为其他的抵押稳定币项目提供经验。

货币政策的「绳子效应」,紧缩容易,扩张难

在法币世界内,货币政策的「绳子效应」长期以来困扰着各个央行的货币政策制定者。所谓「绳子效应」是指货币政策的效果就像绳子一样存在桡性,在通胀时采取紧缩货币政策效果明显,而在通缩时,采取扩张的货币政策则效果有限。当采取紧缩的货币政策时,减少货币投放和贷款投放,治理通货膨胀的效果立竿见影,中国在上世纪 80 年代时发生过几次严重通货膨胀,当时中国人民银行采取了紧缩性货币政策,不久之后通胀就得到了控制。

但在经济衰退和通缩时期,货币政策就会失效。97 年亚洲金融危机发生后,中国出现了通缩,央行随之采取了扩张性货币政策,但是价格指数并没有起色,经济并没有复苏,直到 2003 年我国经济才走出了周期性的通缩。扩张性的货币政策虽然能够降低创造货币的成本,但是当全社会对未来的增长预期保持悲观时,社会投资不会增加,在债务创造货币的货币机制下,货币创造量也会减少。在危机情况下,甚至会出现央行一边放水,市场流动性一边消失的情况,这就是凯恩斯所谓的流动性陷阱。

目前,DAI 已经出现了货币政策「绳子效应」,并部分陷入了流动性陷阱。在 Maker 现有的货币政策框架下,货币政策已经扩展到接近极致,稳定费率接近 0,DSR 已经为 0,但是市场上的 DAI supply 仍然没有增长,并且在 DSR 为 0 的情况下,目前仍有 23% 左右的 DAI 留在 DSR 内,这导致二级市场上的 DAI 溢价一直居高不下。

另外,在通缩周期内,当债务人预期抵押品价格将继续下降时,会更倾向提前归还债务,取回抵押品,并且出售抵押品,持有现金。在疫情逐渐转化为经济危机和金融危机的背景下,加密货币市场的减半乐观情绪也瞬间反转。3.12 大跌之后,不少数字货币投资者认为 ETH 价格将进入高度波动周期,随时可能继续暴跌。

在悲观预期下,Vault 持有者面临双重流动性压力,第一重,ETH 价格下降,以 ETH 为本位的话,则相对 DAI 的资产负债率上升,所以要提前还贷取回 ETH。第二重,如果以法币为本位的话,会选择赎回并卖出抵押品,持有法币稳定币。因此不管 Vault 持有者是币本位还是法币本位,赎回抵押品,关闭 Vault, 持有 ETH 或者法币稳定币,乃是通缩压力下的理性选择。

USDC 利率和抵押率过高,没有套利空间

Maker 紧急引入 USDC 作为抵押品的目的是为了在危机时期提供额外的流动性,保持 DAI 同美元的 peg,以及便于 Keeper 参与抵押品拍卖。而 USDC 持有者抵押 USDC 创造 DAI 的动机来自于套利。

但是,在目前 Maker 的 USDC 货币政策之下,20% 的稳定费,125% 抵押率门槛,USDC 的套利窗口非常小。假设目前市场上 DAI 溢价为 1.03 美元 ,USDC 在 Compound 上的存款利率为 0.5%, 则 USDC 套利者要在 56 天内买回美元平价的 DAI 才能获利 , 但是在目前的 Maker 货币政策失灵,外部环境动荡的情况下,谁有信心 DAI 在 56 天内一定会达到平价?

如果不能再 56 天内回到平价,USDC 套利者就会面临 USDC 稳定费的利率损失。并且,在 125% 的抵押率前提下,参与套利的 USDC 的资金利用率只有 80%,更是拉低了套利的总体收益率。

在这样苛刻的套利条件下,除非是出于公益目的,很少会有套利者愿意参与 USDC/DAI 套利。毕竟,只需买入卖出,无风险无摩擦的套利机会在数字货币市场并不少,套利者何必冒险套利 DAI?如果没有 USDC 套利者参与,在货币政策已经失灵的情况下,「自然」的 Vault 抵押生成 DAI 是无法为 Maker 创造大量 DAI,并将 DAI 带回美元平价的,那紧急引入 USDC 作为危机 Facility 的意义是什么?

用户出走,DeFi 市场竞争

Maker 本质是一种没有对手方的借贷协议。目前,DAI 除了偿还 Vault 债务之外,并不存在刚需 , Vault 用户生成 DAI 的主要用途是用于加杠杆做多数字货币。不过 , 相比一年前,现在摆在借贷者面前的选项多了不少,比如 Compound、dydx、lendf,以及各类 CeFi 借贷服务。即使只考虑 DeFi 借贷,除了没有对手方风险,在借贷品种多样性,抵押率门槛,清算友好性上 , 相比其他主流 DeFi 借贷服务,Maker 并不占优势。Lendf 为例,接受包括 erc BTC 在内的多种抵押品,可以借出多种稳定币,抵押率门槛也比 Maker 低不少,清算制度也采用更为友好的逐仓清算,而不是全仓清算,并且清算惩罚也比 Maker 低。更不幸的是,3.12 暴跌后发生的 Maker 抵押品 0 元拍卖事件伤害了不少 Maker 的铁杆粉丝,据统计约有三分之一的 Maker 用户遭受损失,Maker 并没有提出补偿方案,使得不少用户对 Maker 由爱生恨,清仓 Vault,转向其他 DeFi 借贷服务。

这些竞争对手抢走了不少 DAI 的存量和增量用户,这也是导致 Maker 货币政策失效的重要原因之一。

此次 Maker 的货币政策压力测试,为抵押型稳定币的货币政策应对流动性危机提供了很多重要启示,有助于在未来,Maker 以及其他抵押型稳定币项目能够更好的克服危机。

常规措施建议

- 与其逆周期操作刺激,不如顺周期放水

或许 Maker 在景气周期时应该进行顺周期操作,保持低稳定费率和 DSR。在 Maker 整体资产负债表是健康的情况下,利用货币政策的绳子效应,一举扩大 DAI 的总量到新的台阶,为未来的萧条周期创造足够的流动性储备。这次暴跌之后,Maker 的总体抵押率仍然保持在高位,这意味着 Maker 在景气周期时浪费了很大货币政策空间。

此外,不同于银行的部分准备金制度, DAI 是超额抵押制度,货币乘数小于 1,这也就意味着 Maker 的货币政策效果本来就是打折扣的,因此更应该在景气的时候把扩张性货币政策顺周期用足。

- 降低 USDC 的利率和抵押比例,提供无风险套利空间

- 降低门槛,扩大流动性抵押品种类

非常规措施建议

- 采取「财政政策」手段

发行「国债」是 Maker 最可行的「财政政策」,具体做法是先将 MKR 扩大为抵押品,可以保持 150% 的抵押率,但需要提供较低甚至为 0 的稳定费率,并给合理的 debt ceiling,然后将基金会手里的 MKR 抵押借 DAI,再投放到市场上卖出套利,直到 DAI 回到美元平价。等到 DAI 为平价或者负溢价的时候,Maker 基金会再用手里的「国债」资金回购并销毁 DAI,赎回 MKR,相当于国债回购操作。并且,Maker 的「国债」政策还可以起到预期管理作用,平抑 Vault 持有者对 DAI 溢价的恐慌,并在流动性消失的时候向市场紧急投放流动性。套利获得的收益,则可以放入 Maker 的 Surplus,用于销毁 MKR,回馈社区。

Maker 目前的流动性危也向我们提出了 DeFi 治理制度的问题。对于 Maker 的治理,笔者之前曾经做过 详细研究 ,Maker 堪称 DeFi 去中心化治理的典范。但是这次,我们发现,Maker 在危机中所面临的挑战,有相当一部分,源于去中心化治理,我们不禁要问,彻底的去中心化治理制度是否真的有能力运营一种新型货币?民主决策真的是否都是正确的?当时正确的决策是否未来也是正确的?DeFi 项目的 De 和 Fi 之间是否存在完美兼容?留待各位思考。