比特币CME期货交易量下降——机构跳船了吗?

专家认为,芝商所期货的持仓量下降导致一些交易者错误地地认为机构投资者退出了市场。

最近,比特币期权的未平仓合约已经成为加密货币相关的媒体和推特平台上一个热议话题,但据我所知, 许多投资者误解了该指标的工作原理及其对比特币行情走势的影响。

简单来说,未平仓合约是指市场参与者持有的期货合约总量。对于每一笔通过CME进行的交易,客户必须愿意做多,希望行情出现上升趋势,而另一方必然会做空。

投资者应如何解读期货数据?

人们常犯的一个错误是,认为日交易量下降是因为投资者对衍生品缺乏兴趣。如果大多数市场参与者都一直维持自己的已有仓位,那么交易活动可能会很少甚至没有,尽管这对双方来说都是利益攸关的事情。

加密货币交易商有时会忘记CME的比特币期货每月交割一次。与Bitmex和币安永续期货不同,比特币的CME期货合约有一个固定的交割期,即每个月的最后一个周五。

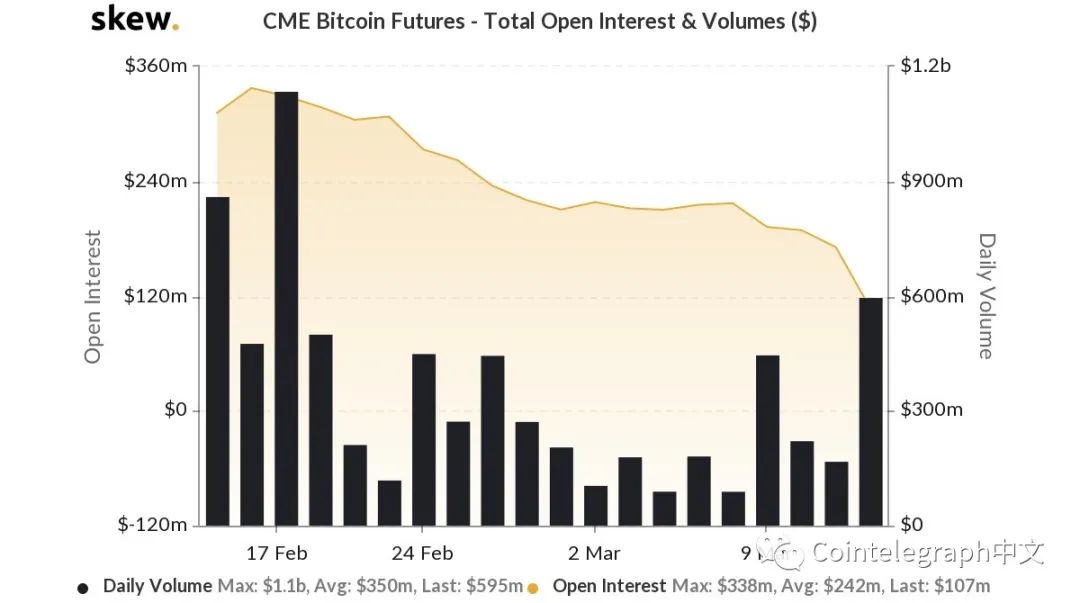

这可能一定程度上解释了2月份最后两周未平仓头寸从3.38亿美元的峰值(-38%)降至2.1亿美元的原因。 巧合的是,自2019年12月以来,比特币价格上涨了55%,牛市势头也随之耗尽。

期货交易量份额仍然很高

过去4个月,芝加哥商品交易所的日均交易量为3.76亿美元,不过3月份的交易量有35%的下降趋势。今年2月,美国财政部长史蒂文·姆钦发表言论称加密货币被用作“相当于以前的瑞士秘密数字银行”,可能降低了机构投资者对比特币的兴趣。

特朗普政府以及他本人直接发表的言论也常常会影响投资者的情绪,影响他们对加密货币投资的决定。

虽然最近有所下降,但过去10个交易日的平均成交量仍比2019年第四季度高出约8%。 因此,2月18日芝加哥商品交易所11亿美元的交易量似乎更像是一个异常值,而不是一个新的常态。

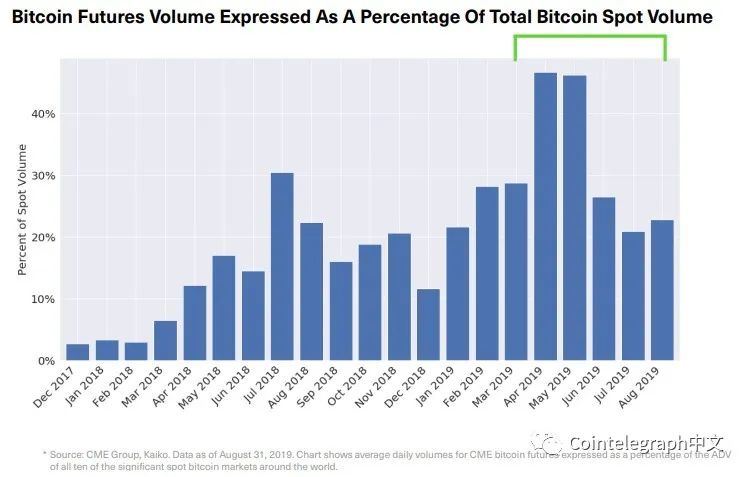

而比特币的总交易量——包括常规交易所——也应该考虑在内。根据BitwiseAsset的一份报告,2019年全年,CME的比特币期货日均交易量在全球十大现货市场的占比呈显著上升状态。

资料来源:BitWise report - SEC

机构投资者是否在推动比特币行情?

许多散户投资者经常说机构投资者在推动比特币行情走势,并且有一些证据支持这种说法。首先,与现货市场活动相比,3.38亿美元(3.2万比特币)的未平仓合约是一个相当大的数额。不到一年前,Bitstamp上一个单笔5000比特币的订单就直接导致了包括 CME在内的所有交易所近20%的闪崩。

另一项重要研究是ArcaneResearch最近的一项研究,该研究揭示了比特币在CME期货交割前的独特交易行为。他们表示,在此类事件之前,比特币价格平均下跌了2.3%。事实上,Arcane Research分析的20个月中有15个月都是如此。

比上文描述的还要复杂

有一件事很重要,那就是 因果关系并不等于相关性 。尽管到期前的价格波动不可否认,但没有明确迹象表明这些波动是由机构投资者的资金流动引发的。CME以外的任何交易商都可能以交割期为借口来降低其仓位,甚至利用衍生品做空。从交易者的角度来看,不可能确认变化从哪里开始。

交易所之间的套利(包括衍生品)发生在微秒之内。目前还无法确定交易量的增长是否开始于某个单一地点。事实上,有一些量化交易员使用精确的技术来避免这种检测。 唯一可能的结论是,对机构投资者是否在抬高/压低市价的任何结论都只是猜测。

衍生品交易不利于加密产业吗?

不是的。 2017年12月,芝加哥期权交易所和芝加哥商品交易所推出比特币期货标志着各大顶级加密货币交易所之间的价格异常点差的消失。根据Bitwise的报告,这种点差率现在大多低于0.10%,主要是由于新的市场参与者和衍生品合约带来的额外流动性。

每个保证金交易商最终都需要承担交易费用,而衍生品被设计成一种对冲工具,因此它们的整体影响是有益的。一种允许投资者押注下行风险的监管工具的存在证明了市场价格不容易被操纵。

重要的是要记住, 每一笔衍生品交易都需要一个买家和一个卖家。波动的价格走势在多个市场同时发生,这使得确定其来源的任务变得复杂。因此,将衍生品市场数据纳入交易体系的投资者需要明白,交易量下降并不意味着投资者缺乏兴趣。

尽管不得不考虑交割时间和平仓价格的大幅波动,但这可能适用于未平仓头寸突然减少的情况。

美国财政部长史蒂文·姆钦近的言论中暗含的有关新法规的威胁也可以从一定程度上解释价格和持仓量的变动。