研究报告:比特币能成为避险资产吗?

作者:Greg Cipolaro ; Lucas Nuzzi

概览

过去几年,关于比特币是“风险”资产还是“避险”资产的争论从未停过。也就是说,当传统市场投资者感到恐惧并寻求美国国债等避险资产的保护时,比特币是否表现更好;或者当投资者冒险寻求并投资于股票等资产时,比特币是否能有更大的回报?我们认为,该问题的答案对于比特币在多资产投资组合中的作用以及更多的机构对数字资产的采用具有重要意义。回答这个问题的难点在于比特币的历史短,既没有经历美国经济衰退也没有经历高通胀时期。为了回答这个问题,我们对避险期(自2011年以来的股市下跌)进行了更深入的研究。我们的发现是,在这些下跌事件中,比特币的价格表现仍然良好,但远低于其日均回报。根据股票市场中当日价格变化的2个标准差,我们发现比特币呈正相关。但是,我们的观察是,在过去的一年中,比特币越来越像一种避险资产,尤其是在对重大宏观经济事件做出反应的当日交易中。

研究概述

交易数据有限

作为一种资产,比特币仍处于起步阶段(于2009年1月3日推出)。可靠的价格数据也没法追溯得太远 - 一年后的2010年3月第一家在线交易所才启动。但是,直到2010年年底,门头沟才做到几千美元的日交易量。鉴于2010年交易数据的参差不齐,因此我们将2011年初的交易情况作为研究的开始。

比特币尚未经过考验

由于比特币面世的时间相对较短,因此在美国并未遇到各种各样的经济状况。2009年6月结束的经济大衰退;标普500指数在2009年3月9日达到低点676.53。这些事件发生在比特币的早期阶段,并且远早于比特币在线交易所的建立。自2009年以来最高年通胀率为2.39%。比特币自成立以来就一直享受着美国经济增长和低通胀的好处 。

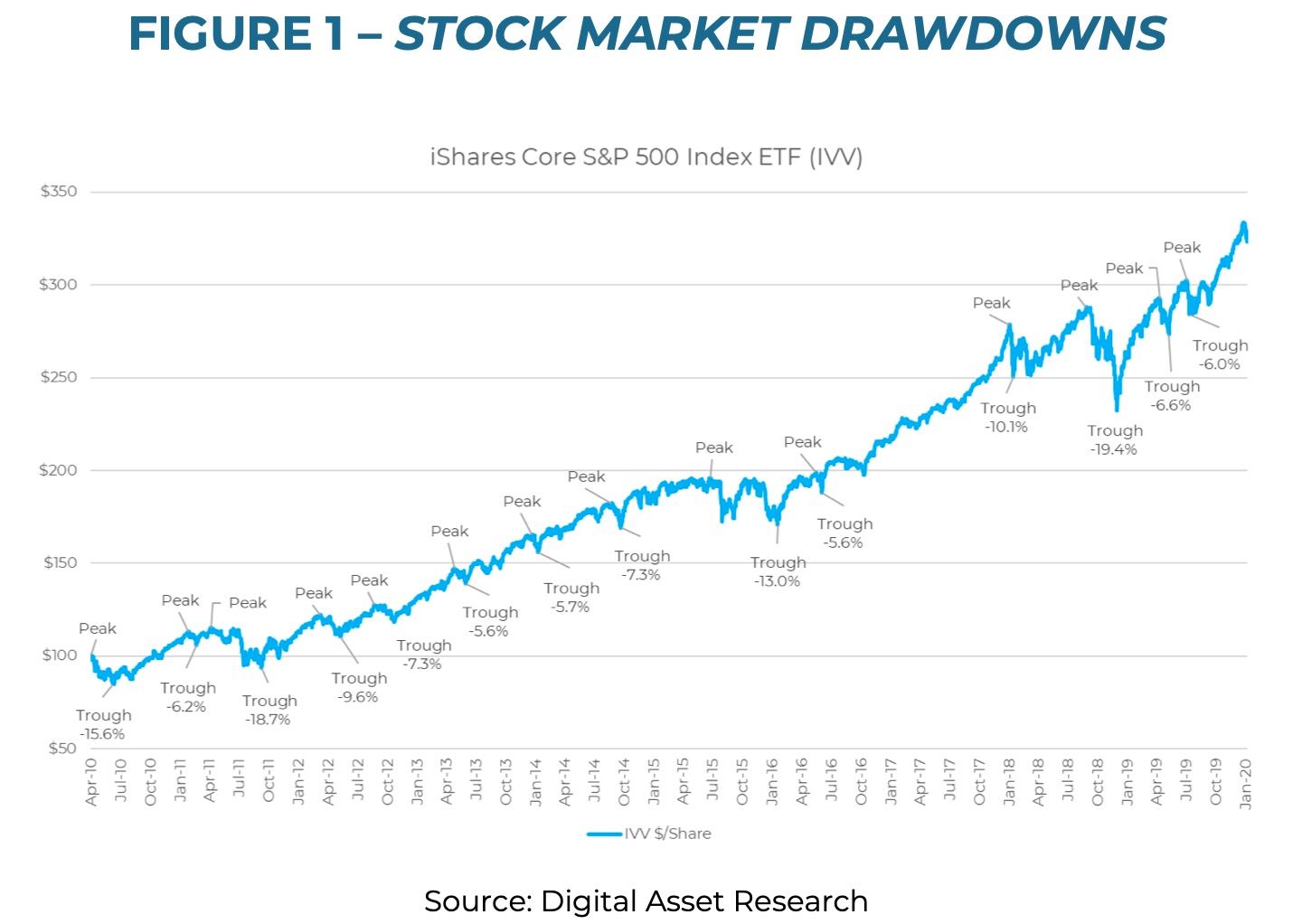

股市下跌时作为避险的代表

因为样本周期既不包括可能表明黄金等硬资产表现不错的通胀时期,也不包括表明美国国债等避险资产表现不错的衰退期,所以在我们的研究中,我们转向其他的风险代表,主要是美国股市。通过评估在股市下跌时比特币的价格表现,我们可以了解比特币在避险情绪的表现,即使整个股市的走势继续向上。美国股市的代表是标准普尔500指数,这是美国市场最常用的参考之一。我们使用iShares核心S&P 500 ETF(IVV)的价格来表示基准指数,由于其跟踪误差较低,因此我们优先选SPDR S&P 500信托ETF(SPY)和Vanguard S&P 500 ETF(VOO)。我们承认相对指数价格使用ETF价格所存在的轻微缺陷(净资产值存在溢价和折价),但我们希望能够复制更多投资组合管理方面的实际经验。

我们将跌幅定义为高低点下跌大于5%的跌幅。尽管通常将“市场修正”大致定义为高点至低点的跌幅超过10%,但这个定义将使得几乎没有需要分析的事件。下图展示了标准普尔500指数的高点和低点。

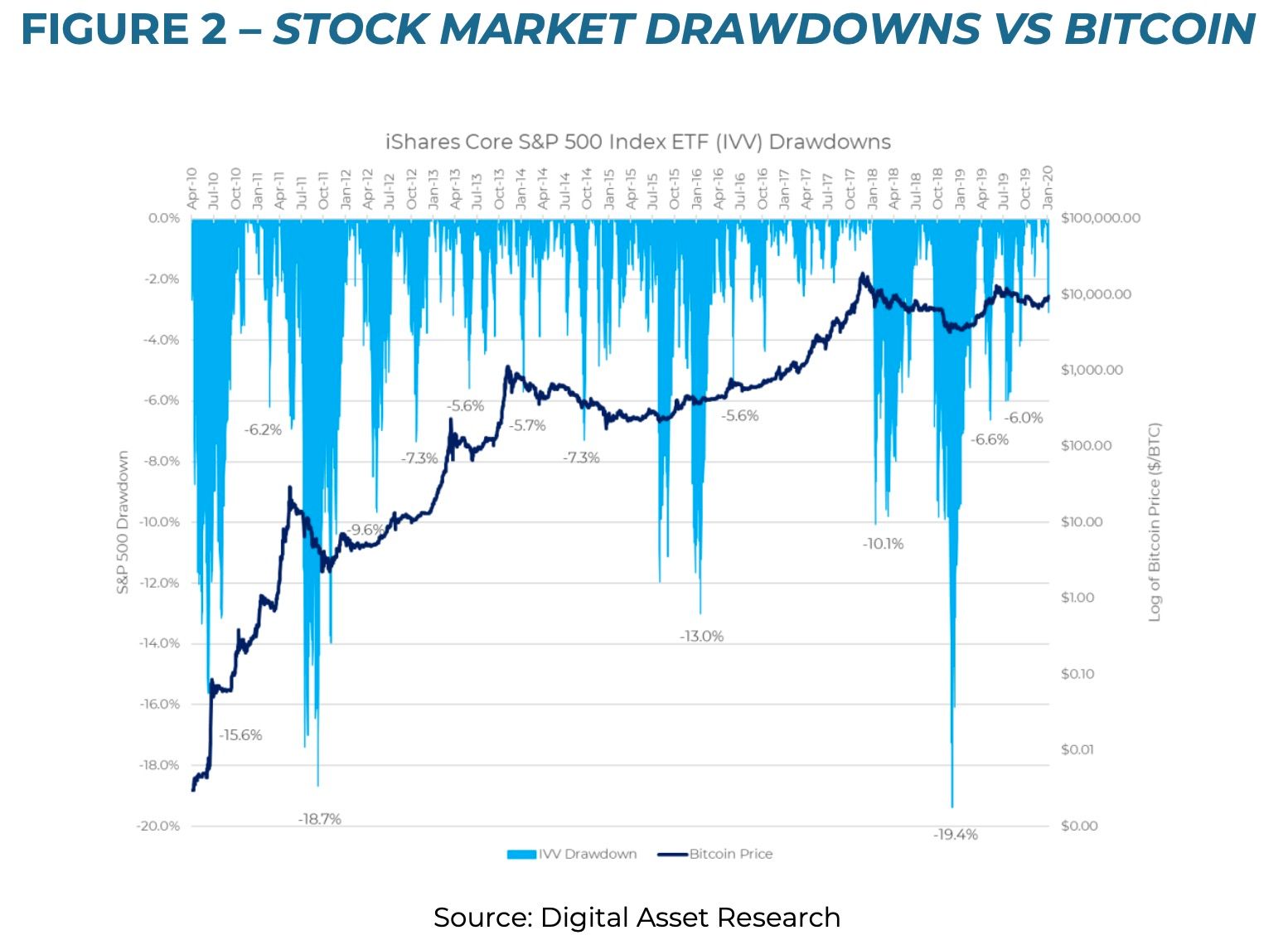

通过绘制比特币的对数价格和标普500中的累计跌幅,我们可以更好地了解这些事件期间比特币的价格变化。

研究结果

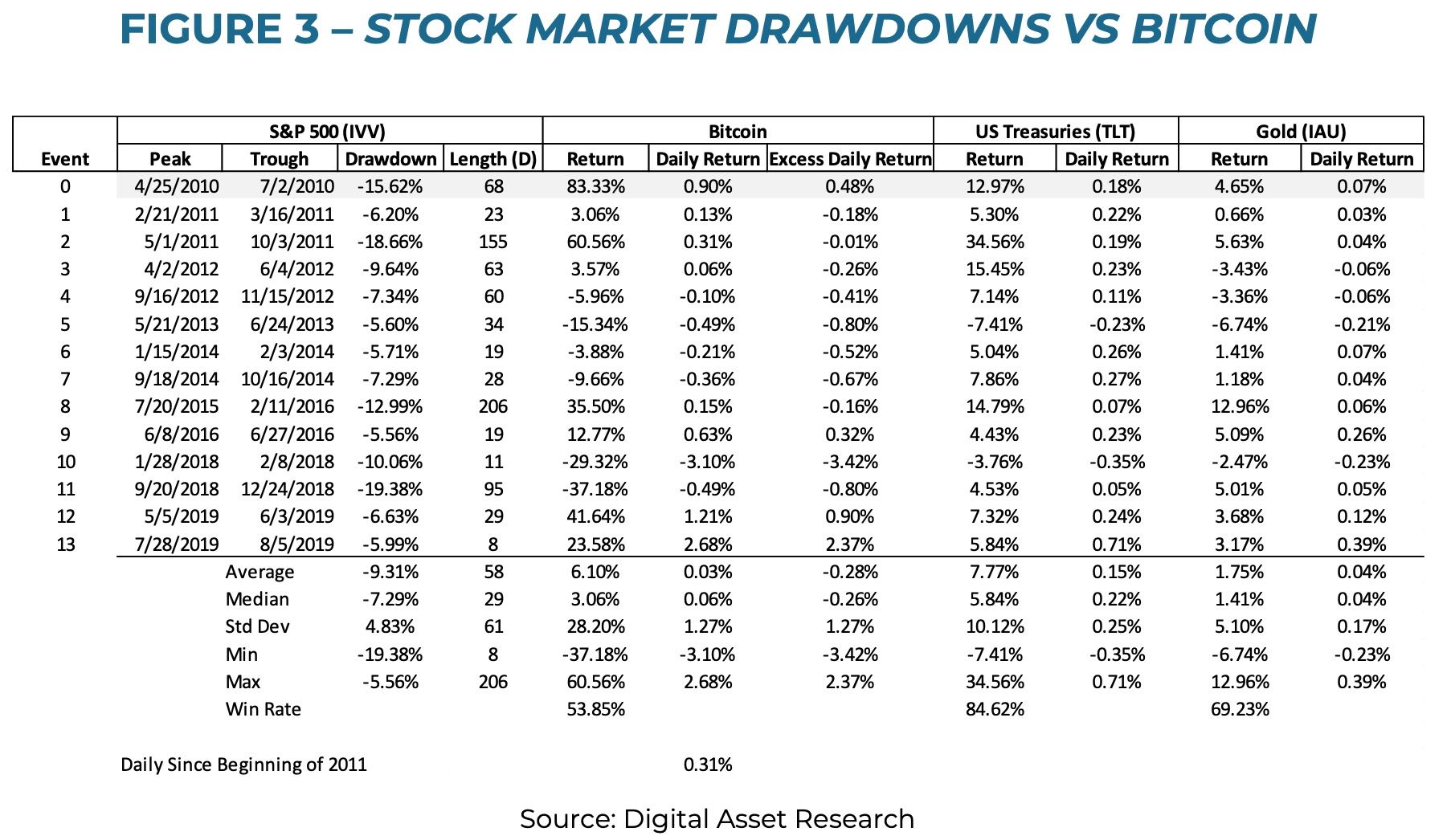

13次下跌自2011年初至2020年1月底,标准普尔500指数表现出13次跌幅超过5%,其中4次跌幅超过10%。 我们将这些事件视为我们研究的对象(不包括2010年的第一个事件,但在此处显示数据)。 这些下跌平均58天,导致高点和低点的平均损失为9.3%。 就严重程度而言,最严重的下跌达到 -19.4%,最长的时间是206天。

然后,我们测算了从股票市场高点跌到低点比特币的价格回报。 我们将这些总价格收益转换为每日收益,并将其与比特币的平均每日收益进行比较,以计算出每日的额外收益。 我们的目标是,看比特币的价格变化与比特币日均表现的关系如何。 自2011年初以来,比特币呈现出每日正收益为0.31%。

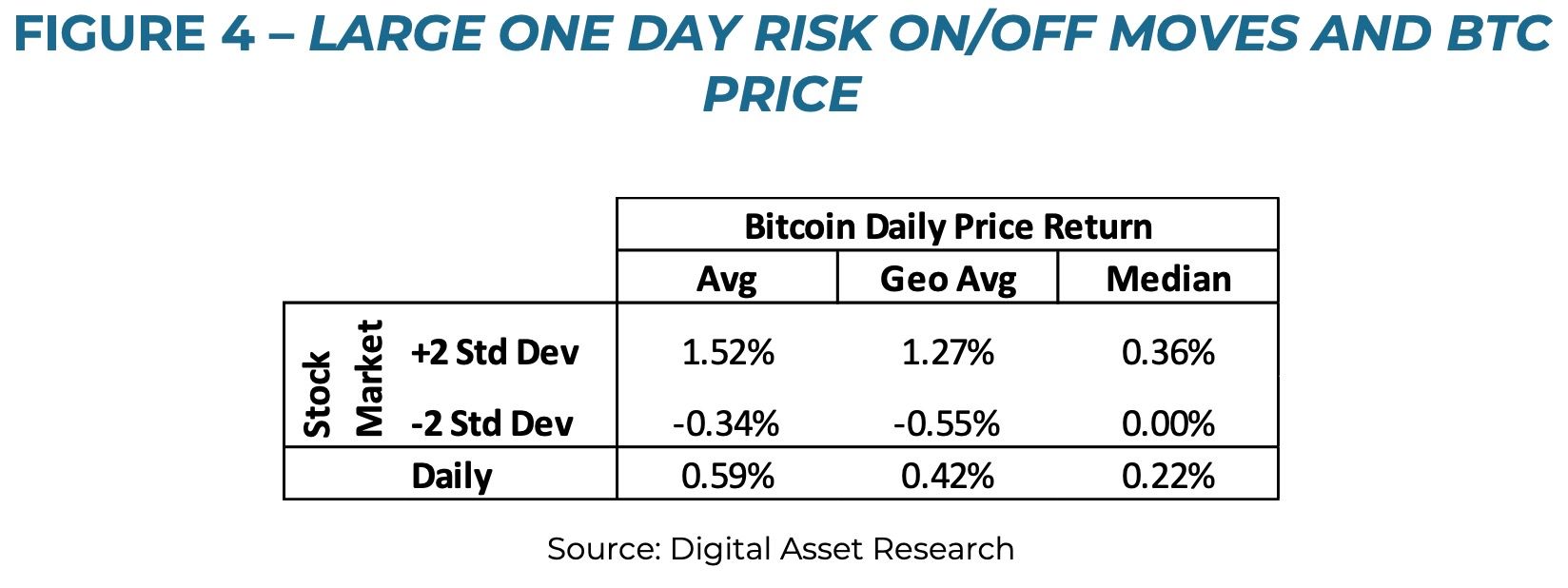

价格变化的2个标准差情况

我们还研究了股票市场在价格上涨或下跌出现大幅度波动(大于/小于2个标准差)的时候,比特币的价格走势。 我们对比特币平均每日变化(0.42%的几何平均数)的计算与上一个示例略有不同,因为我们在这里去掉了周末。 当股市上涨很多(存有风险)时,比特币的表现要比其平均水平高。 当股市下跌很多(趋避风险)时,比特币的表现要比其平均水平高。

研究数据汇总

我们可以从分析中得出两个结论。首先是在股市下跌导致的趋避风险事件中,比特币的价格表现良好。在这些下跌事件期间的平均回报为6.10%,中位数为3.06%。

但是,如果我们查看每天的价格收益(这些事件的时长不同),结果就会变得更加混乱。在那些趋避风险事件中,比特币的平均和中位数每日收益分别为0.03%和0.06%。这两者均远低于自2011年以来比特币的几何平均日收益率0.31%。我们的结论是,在趋避风险的情况下,比特币仍有正收益,但这些均大大低于比特币的日均收益。

我们还认为,重要的是要看看这些事件的净赢率 -比特币在股市下跌期间获得正收益的次数的百分比。这些类型的交易的净赢率为53.85%,略高于一半的时间。我们认为,比特币能够成为避险的手段,但并非常态。

最后,对股票市场一天内价格的大幅波动的观察,结果表明比特币与该风险因素呈正相关。

结论

对多日跌幅的研究分析表明,比特币在避险事件期间通常仍有正回报,但远低于比特币通常表现出的日平均收益。此外,对冲并不是一直可靠,只是稍微有一半的时间是有效的。在价格上涨或下跌有大幅变化的时候,我们也看到比特币价格走势有同样的变化,这意味着与对冲存在价格正相关的关系。不过,有趣的是,在过去的一年中,我们发现越来越多地将比特币作为避险手段的依赖,尤其是在当日交易中。也许CME或Bakkt的日益被接受的受监管期货使得传统的宏观投资者可以使用此工具,或者比特币交易者可能对宏观事件有了更多的认识。我们仍然认为,比特币的价格走势继续在很大程度上受到资产和行业特定事件的影响,这对于多种资产的投资组合而言是一件好事。