揭秘DeFi守护神:DeFi保险协议

来源:Odaily星球日报(ID:o-daily)

作者:王也

bZx 协议遭黑客攻击事件在币圈闹得沸沸扬扬,导致 DeFi 生态出现了信任危机,悲观者将其视为“DeFi 丧钟”,乐观者则认为这只是 DeFi 成长过程中的阵痛。

长期来看,DeFi 产品的风控设计、价格预言机的资金量、智能合约的安全审计等均有待加强。

站在短期解决方案的角度,DeFi 保险平台 Nexus Mutual 兑付了 bZx 事件中 3.1 万美元的用户索赔,使得 DeFi 保险再次引发关注和讨论。

DeFi 保险是什么?能否在下次类似事件中起到一定的补救作用?

本文将依次探讨 DeFi 保险之于整个 DeFi 生态的意义和作用、市场上现有的 DeFi 保险产品和平台的运行模式、DeFi 保险市场的天花板、DeFi 保险的改进空间和事件反思。

DeFi保险帮助DeFi生态形成业务闭环

bZx 并非单一事件。随着 DeFi 赛道的脱颖而出和备受关注,黑客也早早开始研究相关产品的漏洞。

DeFi 的最大特性在于其开放性:一是对用户的开放性,二是合约间的开放性,因此极易成为黑客的攻击目标。据 PeckShield(派盾)统计,2019 年共发生 7 起典型的 DeFi 攻击事件,在刚刚过去的 2 月,又发生了 4 起 DeFi 安全事件,DeFi 安全问题已日趋凸显。

在这些 DeFi 安全问题中,黑客们首选的攻击方式便是攻击智能合约。DeFi 产品大都基于智能合约和交互协议搭建,代码普遍开源,资产完全在链上。

听起来,开放性似乎天然地对应着不可防的风险。那买保险是否可以在事后降低损失呢?

答案是肯定的。

DeFi 保险(去中心化保险),是指基于不可篡改、强制自动执行的智能合约的保险协议;主要针对币圈常见的风险事件(包括私钥被盗、交易所被攻击、钱包被盗、智能合约出现漏洞被操纵等)提供风险保护。

相比传统的保险产品,DeFi 保险的优势主要体现在加强赔付效率和透明度上。由于条款一旦被写入代码,便不必再基于“人工信任”,因此保险公司的核保成本和用户缴纳的保费都会降低。

另一点与传统保险产品的不同在于,DeFi 保险从加密货币高波动性的特点中诞生,为分散币价波动风险而存在,因此更像是金融衍生品。

去中心化预言机项目 NEST 爱好者——九章天问向 Odaily星球日报表示道,“DeFi 保险是对部分 DeFi 产品的一种安全保护,主要是对 DeFi 开发风险、DeFi 内资产的波动风险等的补偿。这两种风险不太一样,就开发风险(代码漏洞、后门、被套利的算法等等)而言,DeFi 保险的价值较高,也是行业发展的核心方向;而对于后者,其本质是互换或期权,更多体现了对资产价格的衍生品结构,不算严格意义的保险,这一类产品将来更多会纳入到衍生品行列,但其价值也是很大的。”

此外,DeFi 保险对于 DeFi 协议的推广和应用是有很大帮助。dForce & Blockpower 创始人杨民道对 Odaily星球日报表示,“保险是传统金融的基础性服务,有利于分散各类型的事件风险,推动其他金融产品的深化。就像美国 FDIC(联邦储蓄保险公司)存款保险的推出,极大推动了存款类产品的发展一样。”

不同类型的DeFi保险都是如何运作的?

不过,DeFi 保险产品目前还处于非常早期的开发阶段,产品模型和运行方式尚未成熟,也缺乏统一的风险定价系统和赔付金保障机制。

我们熟知的 DeFi 保险平台主要有 Etherisc、CDx、Nexus Mutual、Opyn 、VouchForMe 、KeeperDAO、SWAP RATE 等。其中,只有 Nexus Mutual 的设计理念最像传统保险平台,其采用的是风险共担的模式,将个体风险转移给集体。其他保险平台更像有一定保障性质、对冲币价波动风险的衍生品工具,或者仅 to B 的平台服务。

下面我们分别了解下这些 DeFi 保险平台是如何运作的。

Etherisc——去中心化保险 DApps 构建平台

Etherisc 是一个面向去中心化保险应用的开发协议(DIP 协议),简单理解即去中心化保险 DApps 构建平台。

Etherisc 的思路很像 DAO 领域里的 Aragon ——先搭建通用型平台,让开发者能基于平台快速开发应用。

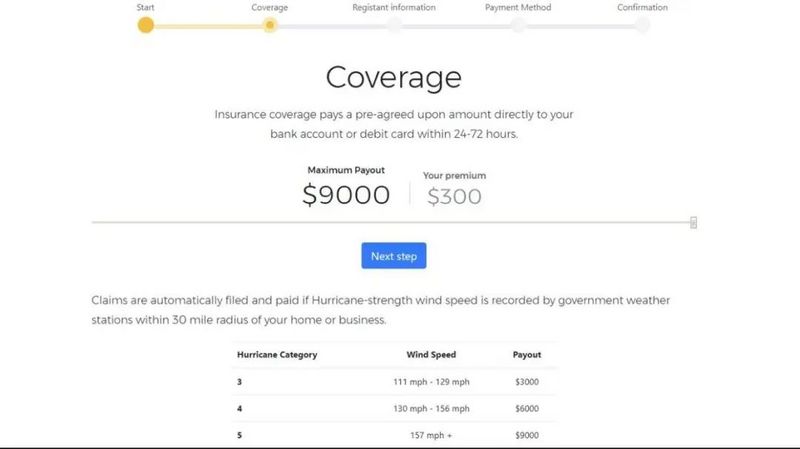

目前官方展示出的三个应用方向分别为:航班延误险、飓风保险和加密钱包保险。平台上还有 20 多个开发中的应用方向。

飓风保险的介绍页面

Etherisc 本身不提供任何保险业务,只是与保险提供方合作。业务范围分为两部分:基于代币系统的非营利性平台,以及各盈利性的商业实体,这些商业实体在平台上搭建分布式应用并承担相应法律责任和风险,平台也为这些保险产品和服务导流。

Etherisc 还为 DApp 开发团队和 Oracle 提供商开发了原生代币,DIP。

持币者和保险用户在此业务模式下的回报模型

总体来说,Etherisc 并不是一个直接可为投保人兑付索赔的保险平台,只是 To 开发者的去中心化保险协议,背后的主要风险在于自身智能合约能否安全运行。

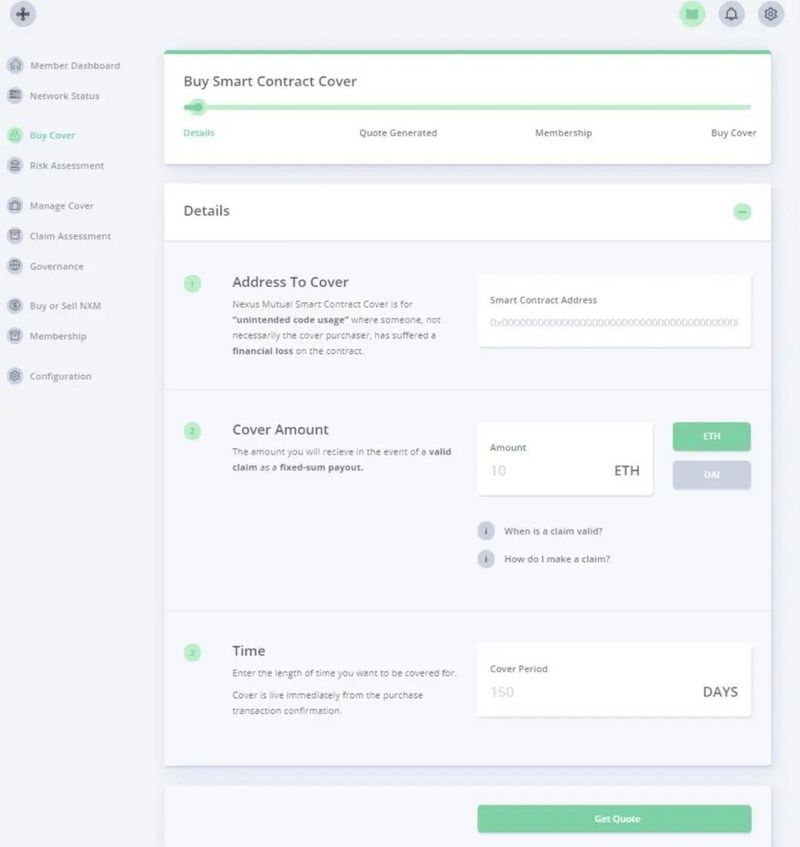

Nexus Mutual——允许任何人购买保险的风险分担池

Nexus Mutual 因近期赔付了 bZx 的用户损失而被外界关注,它采用的是风险共担模式,背后有一个风险共担池(类似于此前支付宝推出的相互宝)。资金池由持有 NXM token(Nexus Mutual 的原生代币)的社区成员管理资金池并投票决定具体某一笔理赔的有效性。

购买界面

在 Nexus Mutual 中,所有治理措施均须经由成员、咨询委员和所有者的提议和投票。成员提出的提案须由咨询委员会列入白名单。每个治理提案都有一个与之关联的类别,该类别定义了投票结束时要执行的解决方案。

2 月 25 日,Nexus Mutual 的治理措施被安全研究人员 Mudit Gupta 和 Sam Sun 爆出两个漏洞,好在漏洞未被黑客利用,保险基金未有损失。

Nexus Mutual 首席技术官 Roxana Danila 随即在 Medium 上发表文章披露漏洞的具体情况和解决方案,并向两位发现漏洞的安全人员表示感谢。

Roxana 解释道,潜在漏洞为,提案的解决方案在成员投票前并未被证明是有效的。因此,咨询委员会中的成员很有可能将针对特定类别的提案列入白名单,却在实践中执行其他操作。这就意味着尽管成员们在为“公司变得更好”而投票,但他们很有可能在不知情的情况下将票投给某些恶意行为。

总体而言,Nexus Mutual 本质上也是由智能合约驱动的保险,这意味着 DeFi 用户可通过上述解决方案为 Compound 或者 Dharma 上借出的资金、Uniswap 存放的数字货币购买保险,对冲风险。只是“一旦智能合约出现漏洞,谁能给DeFi的保险承兑商承保?”这个天问依旧得不到答案。

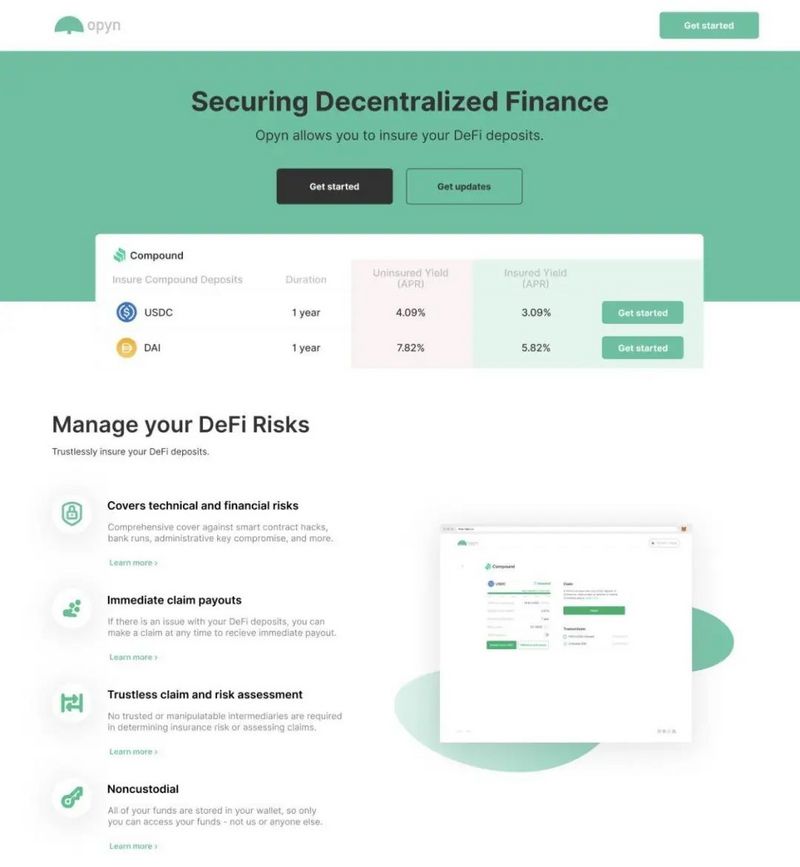

Opyn (oTokens)——想替代 dYdX 的保险协议

Opyn 也是一个去中心化保险协议,Opyn 团队认为,dYdX 作为 DeFi 最早的衍生品交易协议,在最初提议的模式中存在着一些天然的缺陷,比如只支持0x协议、期权卖方(option writers)只能以履约资产进行收费等等,所以团队希望提出一套更完善的协议来代替 dYdX,也就是 Convexity Protocol。

在介绍 Opyn 是如何运行保险协议之前,我们先了解一下什么是「看跌期权」。

假设小张手里有套房子,现价 200 万,因为看到泡沫严重,市场环境也不好,总是担心房价最近会大跌。但是现在直接以 200 万卖出,又担心卖出后立马又出现上涨,就再也买不回来了。于是,小张找到房地产中介签了个合同,约定一年后不管房价怎么波动,小张都能以 200 万的价格把房子卖给房地产中介,与此同时,小张得为这个合约支付 2 万元的合约费(权利金)。

小张的行为叫买入看跌期权。如果明年房价如果高于 200 万,他就不会履行这个合约,选择按市价卖房,因此最大损失是 2 万元合约费。

Opyn 本质上是用户可通过在 Convexity Protocol 上购买看跌期权来为自己的资产提供保护,用户抵押以太坊 ETH 铸造出一个 ETH 的 oToken,这个 oToken 就代表着以太坊的看跌期权,别人可以买入这个期权(相当于预防 ETH 暴跌的保险)。

2 月 13 日,Opyn 与“DeFi 银行”Compound 达成合作,推出了其首款看跌期权保险协议(在此之前,Opyn 的看跌期权保险协议只是一个提议),意味着 Compound 合约遭受攻击时用户依旧可以取回本金和利息。

DeFi保险行业的天花板在哪里?

DeFi 保险看似门类众多,却并未在圈内激起多大水花。究其主要原因,DeFi 保险的市场规模深受 DeFi 锁仓资产规模的限制。

HashKey Capital Research 认为目前 DeFi 锁仓的 ETH 金额不过 10 亿美金,开发保险产品动力不足,专门覆盖 DeFi 的保险还为时过早。HashKey 预测等到整体加密资产市值达到了 3000 亿美元,比特币的市值达到 1800 亿美元左右,DeFi 保险才能成长为相对成熟的市场。

杨民道则认为,DeFi 保险这个细分领域最终的天花板等同于 DeFi 本身的天花板,即上链资产和原生链上资产的规模。DeFi 保险最终覆盖的会是围绕数字资产交易、借贷、衍生品等服务的市场。

九章天问认为 DeFi 保险的天花板最终还是 ETH 的市值规模,“因为所有的链上风险都可以被保险对冲掉,唯独 ETH 的代码风险无法被保险抵消。如果我们说 ETH 市值度量了 ETH 的代码风险和共识风险,那么在不改变 ETH 当前结构(抗攻击性)的情况下,保险的天花板就是 ETH 的市值。”此外,也要看资产波动性,但这个很难估算,如果不考虑资产波动性的因素,那么 DeFi 保险天花板确实受限于被保险的 DeFi 锁仓规模。

混合模式的DeFi保险或许是趋势

既然难以突破天花板,是否意味着 DeFi 保险只能在小而美的方向上寻找前路?

从上述各类 DeFi 保险产品和平台的设计机制,我们可以看出,目前 DeFi 保险平台主要以保险原生的协议,以及衍生品交易、期权协议等金融产品的模式为主,并不像传统认知中的寿险财险,更像是帮助用户对冲资产波动风险的金融衍生品(也可能变成黑客们的套利工具)。

“我觉得现在市场上的 DeFi 保险都属于非常早期的试验,都存在无法规模化问题。而且使用 DeFi 的用户本来的风险偏好就比较高,保险对他们的吸引力可能还不是特别大。”杨民道总结了目前市场上现有 DeFi 保险产品的痛点。

像上文提到的 Nexus Mutual,目前靠智能合约驱动的 DeFi 保险模式还面临着来自系统的风险,杨民道举了一个例子来形容这种风险,“我做过一个比喻,这就类似一个保险承保人,给在泰坦尼克号上的乘客承保,而这个唯一的承保人也登上了泰坦尼克号。”

针对这一问题,杨民道提出了一个有趣的解决方案:结合链外保险去做,通过一个普世保险可以给核心的 DeFi 基础设施承保,可以把潜在损失在更大范围社会化。

具体来讲,建立一个基于 DeFi 协议的普世保险(Universal Insurance),对经审计、锁仓规模超过 1000w 美元、稳定运行半年、管理权限受到一定限制的DeFi协议做担保,任何人可以抵押以太坊或者比特币进入承保池,赚取保险费用。这样的保险实际上是把“由 DeFi 协议之间的互操作性导致的关联风险”造成的损失社会化。

如此一来,得到白名单审计师审计就覆盖了智能合约风险和 Oracle 风险,也就覆盖了大部分 DeFi 风险。“随着行业的发展,针对 DeFi 协议的保险一定会加快发展,但是一定是混合模式,而不是完全的去中心化。”

混合模式 DeFi 保险的出现,会提振整个 DeFi 行业金融创新的热情。恰如安全是区块链不可能三角最重要一环一样,DeFi 保险会成为 DeFi 金融乐高积木组合中的必要一环,一方面使得 DeFi 产品组合形成了抵押、借贷、交易、理赔的闭环,加速DeFi应用市场的成熟;另一方面会刺激更多 DeFi 应用场景的出现,促使 DeFi 领域持续流入更多资金,更多用户。

参考资料:

橙皮书:《DeFi 的守护神:聊聊“保险”这个新赛道》

Medium:《Responsible Vulnerability Disclosure》

Medium:《Nexus Mutual Launch — How our digital cooperative works》

Medium:《Introducing CDx,The Protocol for Tokenized Credit Default Swaps on Ethereum》