巴比特独家 | Staking + DeFi + DAO,复杂交易与简单治理的粗暴碰撞

最近,笔者先后看到2条消息,由于名称很相似,差点搞混,你们来感受下:

第1条消息: Tezos Capital首席执行官Jonas Lamis创立Staker DAO,Staker Token(STKR)持有者将从DeFi 协议中产生价值。

第2条消息: Staking 服务提供商 Stake Capital启动 Stake DAO,宣布为DeFi服务提供一个分享收益的DAO,使DAO持有者能够持续获得Staking 奖励。

DAO?DeFi?Staking?这是在玩拼字游戏吗……

仔细查阅资料后,笔者发现了一个有趣的现象:DeFi、Staking、STO作为2019年币圈三大概念,吸(shen)引(tao)了一大批信仰者。随着一轮熊市的洗礼,人们低头看了眼自己的空碗,开始不约而同的望向隔壁。

不出意外,Staking和DeFi捆绑在一起的金融产品将成为今年的新趋势。

我们先来分别看下这两个项目:

1

Tezos质押市值逼近EOS,有希望成为Staking龙头

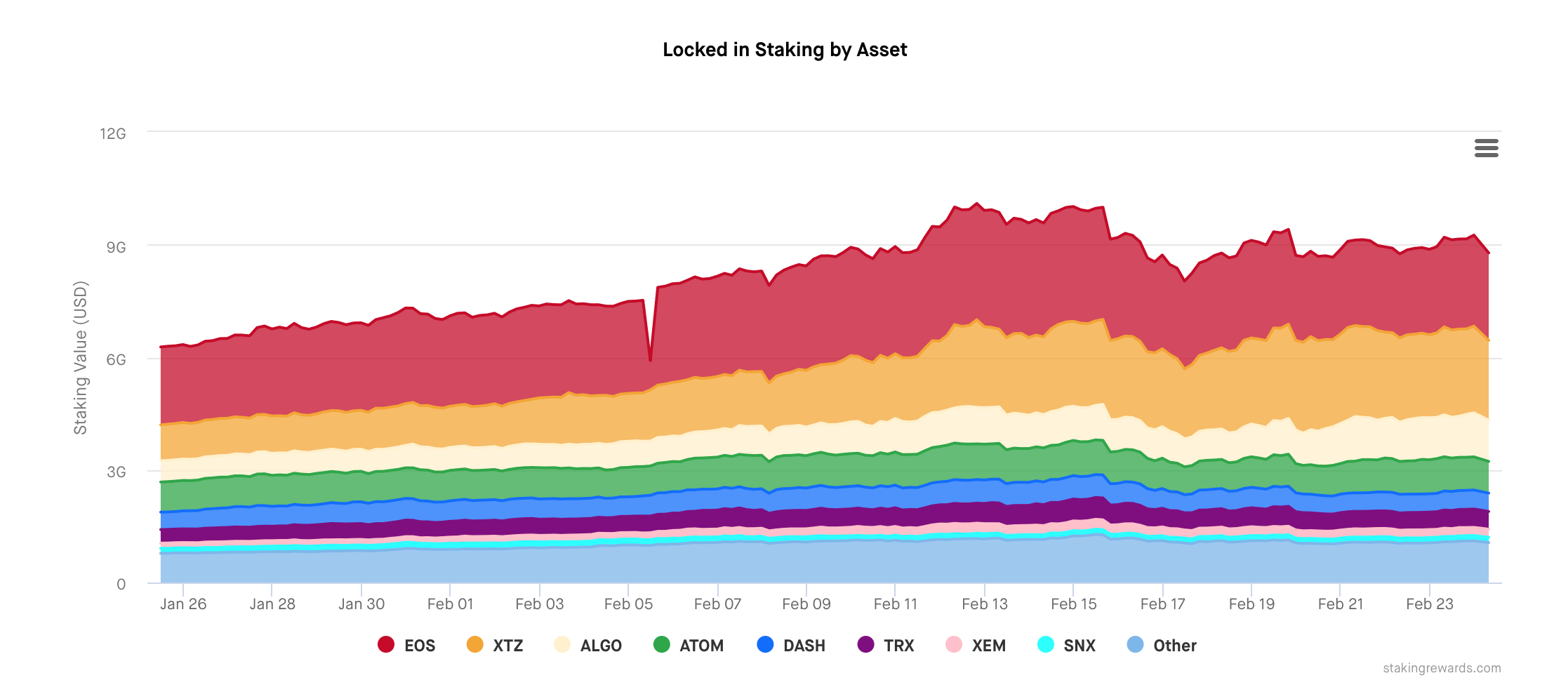

Tezos是2017年最大ICO,吸引了2.32亿美元,在国外的火热程度堪比国内的EOS。Tezos也是以谨慎著称的Coinbase第一个支持的Staking的项目,币安首批支持的项目。根据StakingRewards的数据,Tezos近日逼近EOS,甚至有几日成为质押市值最大的Staking项目。

根据官网数据:Tezos的活跃Bakers为440个,代币XTZ的质押率为79.16%,年化收益率6.38%,年通胀率5.05%。由此可见,Tezos年化收益率在众多Staking项目中并不占优势,而它之所以能够占据龙头地位,取决于2点。

一是Tezos的代币XTZ价格表现很不错,熊市上线后经过调整,很快走出了自己的独立行情,避免了很多Staking项目赚币亏法币的局面。根据Block123的数据,XTZ上线以来涨幅高达85.19%,凭借152.6亿人民币的流通市值,挤进第十名的宝座。币价和Staking成绩往往是相辅相成的,币价越稳健,Staker越多;反之,繁荣的Staking生态也大大降低了币的抛压 。

二是Tezos是链上治理的先行者,它将链上治理和Staking进行了很好的结合。和大多数POS机制的公链项目逻辑类似,持有一定数量的代币才有资格成为Saker,持有越多的代币,被选中成为验证节点的概率就越高。

在Tezos公链上,Staker被称为Baker(面包师),这是因为就像烘培师观察火候一样,Tezos协议具有“自我修正”的能力。Tezos不仅允许修改协议,还允许修改规则本身,它通过多轮投票实现了这件事。

Tezos从DeFi分一杯羹,是为对抗跨链双雄?

这样一个Staking做得很成功的项目,也盯上了DeFi。为了从日渐繁荣的DeFi市场中分一杯羹,Tezos Capital首席执行官Jonas Lamis创立了StakerDAO。

今年1月接受采访时,Jonas Lamis详细阐述了创立StakerDAO的初衷:在与不同POS公链验证者交谈后,Jonas Lamis意识到大家都具有单一Token的风险。于是他开始寻找机会,致力于从POS生态系统中创建合成衍生物,这不仅可以提供更大的长期上行空间,同时还将下行风险分散到最佳的POS网络中。

借助 MakerDAO 的成功经验,StakerDAO寻求到了类似的方案,从底层的 DeFi 协议中产生价值。StakerDAO结合了DeFi应用场景和Tezo治理结构,将Tezos作为Staker token(STKR)的第一层,依靠Tezos来管理STKR的分配和交换。

请注意,这里诞生了一个新的代币STKR,它有什么作用呢?StakerDAO是一个去中心化自治组织,STKR持有人负责选举理事会,并与运营团队合作提交每月的Staker提案,比如发起合成代币、指数基金或稳定币。随着这些项目产生收入,利润最终流回STKR代币持有者。

由此,我们可以看到Tezos的担忧与野心。作为第一代以太坊竞争者,Tezos、Cardano、EOS实际上并没能战胜这位王者。如今以太坊2.0版本在即,第二代以太坊竞争者“跨链双雄”Polkadot和Cosmos风头更盛。如果不做点什么,Tezos可能就会被追风口的投资者遗忘。

2020年公链竞争的赛场是“跨链”,Tezos在这个维度上已经错失先机,于是它试图另辟蹊径。既然币圈最热闹的是“金融”,那么只要能够让代币持有者参与到更多POS生态系统中来,共享金融衍生品的收益,无论是Staking还是DeFi,是不是在某种维度上,也就实现了优质资产的跨链?

当然这只是笔者的揣测,Tezos也许只是单纯想抢占DeFi赛道。从过往的表现来看,Tezos不仅在Staking赛道上稳居第二,并有势头取代EOS坐上宝座;而且在STO赛道也取得亮眼成绩,去年近30亿美元的STO资产基于Tezos发行,吸引了来自全球的目光,包括纽约资产管理公司 Elevated Returns、拉丁美洲最大投行 BTG Pactual、迪拜资管公司 Dalma Capital、德国区块链科技公司 Fundament…还与STO交易所tZERO达成了合作。

StakerDAO预计新的 DeFi 应用程序将在2020年Q1或Q2通过 Staker Agora,Staker Agora是Tezos针对DeFi这一特定用例配置的治理流程的命名。届时,Tezos就将集齐Staking、STO、DeFi三张王牌,不知道能不能召唤出神龙呢?

2

在上一部分,我们看到的是公链项目方Tezos的玩法,接下来我们看看Staking中介机构Stake Capital的操作。

Stake Capital是一个加密货币基金,运营了一年多的时间,管理着数百万美元的资产。它还是超过12个POS公链的验证节点。去年9月,Stake Capital启动了Stake DAO项目,为它们的 DeFi 服务提供一个分享收益的DAO,使DAO持有者能够持续获得Staking 奖励。

具体如何操作呢?

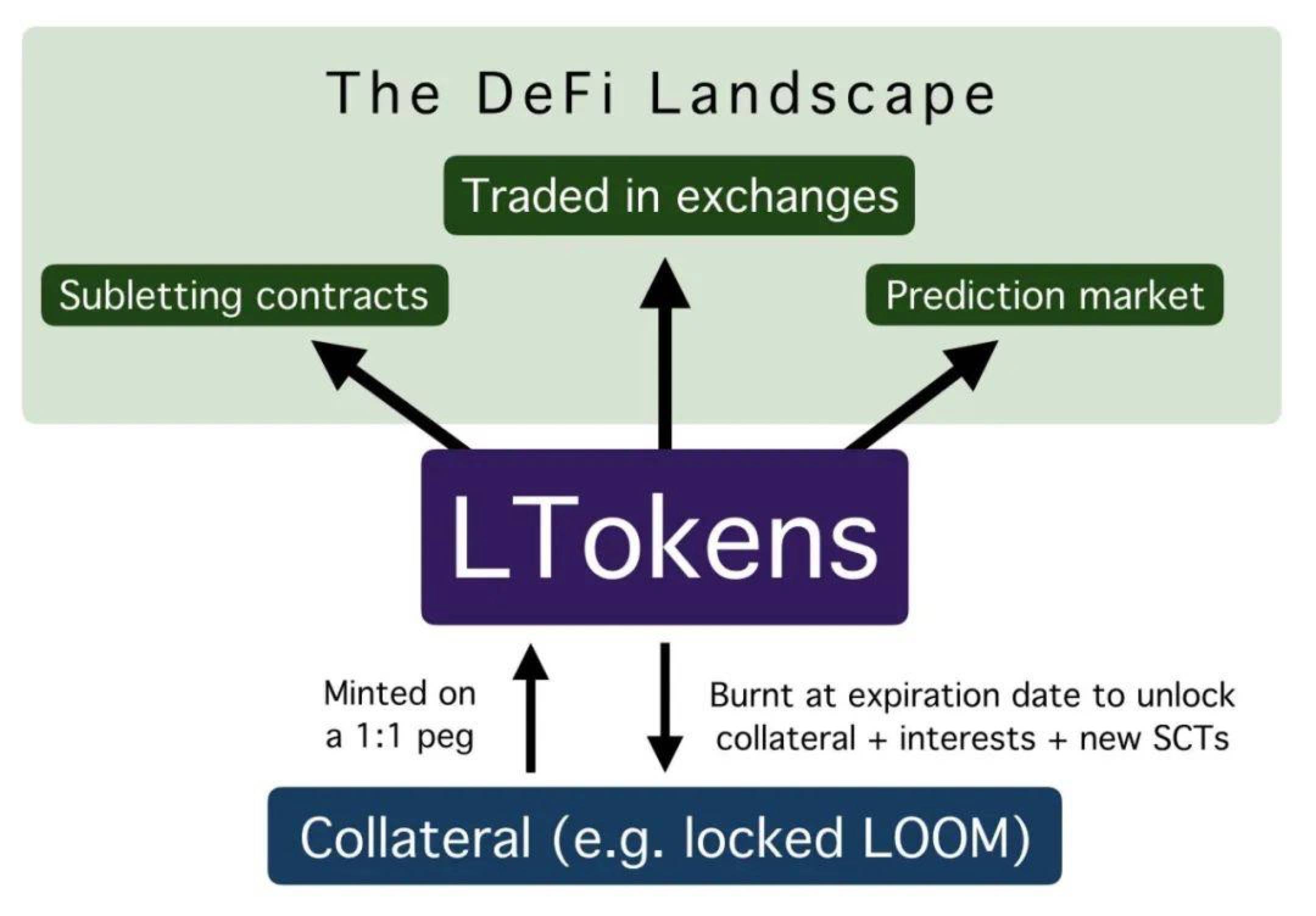

Stake Capital不甘于做一个资本,它提供了一种DeFi服务,用户可以把一些加密资产抵押给它,比如Tezos、Loo、Synthetix、Livepeer、Cosmos、Kusama、Polkadot。然后用户会获得LToken+SCT,前者锚定抵押资产,后者是利息。

用户为什么要这么做呢?因为当前的DeFi生态,还没有支持多元资产,除了ETH之外,用户手里还有其他币种,具有多元理财的需求,但是将每一个币种分别进行Staking不仅麻烦,而且很难计算收益。

所以Stake Capital相当于承担了中介的角色,作为数十个项目方的Staking节点,它本身就要吸纳很多种类的代币,索性自己发行一个SCT,为用户提供DeFi服务,统一计算抵押所获得的利息。

用户将Cosmos、Kusama、Tezos的代币进行抵押,每个抵押资产都将产生流动代币或LToken,这些LToken和原始资产是1:1的锚定关系。一旦创建了 LToken,用户就可以在交易所进行交易或在DeFi平台上以各种方式进行借贷,当它到期之后,除了应计权益和已支付的SCT代币外,原始抵押品也将被解锁。

Stake Capital按照抵押品生成的费用比例分配SCT,而周期持续时间则取决于抵押资产。由于抵押的利息是以SCT计价的,SCT 持有者可以将其赚取的 SCT 进行抵押,从而在 Stake Capital 网站上收获 DAO 的收益分红,定期分享DAO的收入。

也就是说,Stake Capital通过一顿猛如虎的操作,先是将各项目的Staker变成自己的DeFi用户,然后又把DeFi用户变成了自己生态的Staker。而且它还狡猾的借用了BTC的通缩机制和Tezos的治理机制。 SCT有总量限制,以递减的周期率发行,SCT 持有人按照比例获得对 DAO 的治理权,并允许持有人修改特定的参数,比如添加新的 DeFi 服务、更改 Token 支付率和收益周期期限等。

本来故事到这里就结束了,但在查阅资料的过程中,笔者注意到了一些无关紧要的线索彼此之间的联系,权当茶余饭后的谈资分享给大家。

Stake Capital的创始人Julien Bouteloup是个蛮神奇的人,根据他的Linkedin介绍,他不仅是一名企业家,在世界各地创立了十几个科技公司,还是一个沉迷于疯狂创新理念的发明家,参加过以太坊黑客松大赛。

他还创立了Flyingcarpet,这是一个去中心化预言机,团队成员包括上文提到的Leopold Joy。Flyingcarpet这个项目主要是利用复杂的物联网传感器,无人机和卫星来获取数据。

另外有信息表示,Julien Bouteloup还是 ArbitrageDAO的利益相关者,具体有多深的联系笔者尚不得知。公开消息表示,ArbitrageDAO目前已经接入StakeDAO,可获得来自Stake Capital的流动性。

ArbitrageDAO 是一个由 Gitcoin 平台资助的去中心化自治组织,主要做的事情就是从各种DeFi平台间寻找套利机会。首笔基于Aave闪电贷的非抵押套利交易,就是由ArbitrageDAO 执行的。

去中心化组织背后是一个个鲜活的天才少年,他们精通各个项目,创造出数不尽的玩法。笔者不由得联想到近来通过“闪电贷”窃取资产的聪明人,他显然对各个DeFi项目了如指掌,他也许就隐藏在ArbitrageDAO这样的组织背后。

3

最后,针对以上2个案例,我们简单探讨下“ 交易 ”和“ 治理 ”两个问题。

交易并不创造增量 ,它只是通过改变纳什均衡点,达到分配上的最优解,从而使得价值最大化,这是交易的核心。换句话说,如果你在交易中赚取了财富,一定是因为你让资源分配更加合理,所有人都因此获得了更多。

Staking和DeFi捆绑起来,创造的是一个更多玩法的交易市场,它交易的东西本质上与交易所无异,只是更多的借贷、杠杆、套利和复利。对于萌生天才想法的项目方来说,这的确迎合了币圈当下的需求,因为这些币放在那儿确实没什么用,不如给它们找点事做;但对于整个区块链生态来说,它的存在意义和潜在风险还有待思考。

以上案例还一个共性,就是它们都采取了DAO(分布式自治组织)的治理方式,也就是通过一系列公开公正的规则,可以在无人干预和管理的情况下自主运行的组织形式。区块链项目在DAO的进程上,已经有了很大的改进,从一言不合就分叉,到不仅可以决定结果,还可以通过治理机制改变规则本身;治理的范围也从特定公链项目的代码修改问题,扩展至整个Sraking和DeFi领域的金融产品选型问题。

但这让笔者意识到了问题所在,当下的治理在于如何让DAO的参与者充分表达意见,以最大限度的平滑方式进行过渡,降低社区分裂的可能性。但它难以改变的是这个过程的参与者,它们对于这些决定产生持久影响的判断。治理既是流程问题,也是人本身的问题。

实际上,治理是一个有着悠久历史的话题,著名经济学家茅于轼曾经说过:“从世界的历史来看,一种转型能够成功,恐怕不是靠大众。由大众来搞社会改革、社会转型是非常糟糕的,要由精英来掌这个舵,但是这些精英必须是真正代表大众利益的。”这个言论或许在崇尚去中心化的区块链社区未必能够得到普遍认同,但事实上,确实有很多人并不懂,容易受到操控,而且掌握了绝对票数,现代传播理论也用一个词说明了这个现象,就是“乌合之众”。

笔者想说明的是, 从比特币到Tezos,本质上还是“少数服从多数”,它是否真的有利于DAO的发展?当如此简单的治理结构与如此复杂的金融形态进行碰撞,将给我们带来怎样的世界? 如果大家对这个话题感兴趣,或许笔者可以专门写一篇有关“治理”的文章。