想象2030:法定货币的黄昏?

原文:德意志银行,原文作者:Jim Reid

来源: 金融科技研究 (微信公众号id:fintechstudy)

编译:王偲竹

编者按: 2019年12月4日德意志银行的研究部门发布 Konzept 特刊《想象2030》,预测“未来十年”世界可能的发展变化。《法定货币的黄昏?》为第一节中的内容,讨论了通胀的宏观问题,畅想了2030年法定货币可能的发展。自上世纪70年代以来,我们进入法定货币时代,几乎所有流通货币的价值都仅仅基于信用,其中以国家政府信用作为担保最为常见。在此之前,历史上存在的大多数是商品货币,其价值依托通常是黄金或白银这样的贵金属。当货币的价值依托脱离实物价值,通货膨胀往往加速(通常是急剧上升),而当其价值依托回归实物价值,通货膨胀就会放缓。我们认为,在其他条件相同的情况下,法定货币体系天生不稳定,容易出现高通胀。究其原因,可能是因为加印没有实物价值依托的纸币对政策制定者来说是极具诱惑力的货币政策手段。而当前的法定货币体系得以长久得存在,是因为通胀的影响被过去几十年以来,一系列偶然的、强大的全球反通胀自然力量所抵消。

这种维持法定货币体系稳定的力量现在看来是脆弱的,并且可能在本世纪20年代瓦解。如若这一力量瓦解,法定货币将遭受强烈冲击,对黄金或替代货币等的需求可能飙升。

二十世纪货膨胀的发展历程是反常的。上世纪70年代初,以黄金为基础的布雷顿森林体系崩溃,导致全球通胀在接下来的10年里大幅上升。除了石油危机之外,布雷顿森林体系的瓦解,各国能够更自由地借贷并找到金融自由化、信贷自由化的途径,也都是通胀激增的原因。上世纪70年代,黄金的年名义收益率为32%,远高于1800年以来2%的长期平均水平。到20世纪70年代末,有观点认为反通胀难恐难以实现。然而奇迹发生了。通胀开始了长达40年的结构性下降,一直持续到今天,对法定货币的担忧实际上已不复存在。

传统观点认为,这种成功在很大程度上要归功于央行对通胀的管理。这可能包括了上世纪80年代初,沃尔克领导美联储首次推出紧缩性货币政策,央行更加趋向独立,或者全球普遍将通胀目标定在接近2%的水平。

而实际上,这一次时运确实比实力更重要。有令人信服的论据指出,在控制通胀方面,一股全球力量起到了远大于政策制定者的重要作用。

中国拯救了法定货币

上世纪70年代末期,全球通胀达到顶峰,人口和地缘政治的发展也迎来了几十年以来最大规模的转变:中国作为全球经济体一员的偶然加入,发达国家和中国的人口结构发生了千载难逢的变化——这些都无疑可被视作过去40年来全球通胀的最大抑制因素。70年代末期,经济全球化和全球经济管制放松,而此时全球劳动力供给出现了激增。因此严格意义上来说,在过去的40年里,工资、物价以及随之而来的通胀向下的压力是一直存在的,与央行或政府政策并无关联。

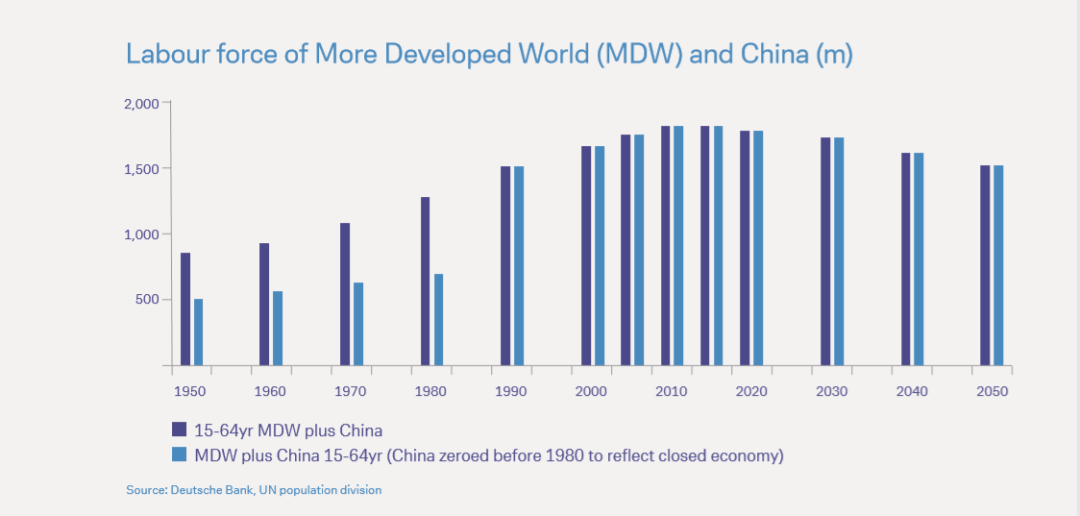

下表反映了较发达地区和中国的适龄劳动人口变化。其中浅蓝色的柱子也表现了适龄劳动力人口变化,但1980年前,由于中国经济封闭,图上中国适龄劳动力人口按零计算,而1980年后,中国经济开放之后,柱状图反映了全球劳动力供应的一体化和有效增长。

较发达地区与中国的劳动力

来源:德意志银行、联合国人口司

显然,该图是高度简化的。且随着全球化的发展,除中国之外,多个具备廉价劳动力的国家已经从相对封闭的低收入国家转变为开放的较发达国家。但这些国家的体量与中国相比实在太小。该图也简化了中国每十年内所有适龄劳动人口的增长,并未反映一段时间内人数的累计增长情况。

尽管上图信息较为简化,但是反通胀的历程并不会因此改变多少。在发达国家层面上,大家公认的,劳动力占国内生产总值(GDP)的份额在过去几十年中有所下降。

工资数据也能佐证这一观点。自20世纪80年代改革开放以来,中国的实际工资增速超过了许多发达国家,而发达经济体的实际工资与之前的几十年相比出现滞停。

劳动者 境况 、通货膨胀和法定货币的转折点?

从图表中可以看出,发达国家和中国“适龄劳动人口”的高峰出现在过去十年。进入下一个十年后,全球主要地区的劳动力供应总量将开始下降。

尽管劳动力供应量下降速度不会很快,但是由于不会再似过去40年内快速增长,必然会对劳动力成本造成影响。反全球化和民粹主义的兴起即是这一变化的影响之一。在过去的十年里,越来越多的政府是由那些感受了几十年来实际工资下降压力的劳动者们选出的(或者说这些政府支持率的上升源于这部分劳动者)。

因此,政府对待劳工的态度很可能会发生转变。政策会越来越多地偏向被全球化抛在后面的低收入劳动者。这可能意味着更高的财政支出,而不是在过去十年中被过度强调的货币政策。积极货币政策的受益者是资本和资产的拥有者而非劳动者。也正因如此,资产价格普遍出现通胀。向劳动者倾斜的财政政策可能会扭转这一趋势。

如果劳动力在GDP中所占份额逆转,法定货币还能继续存在吗?

通过提高工资来解决资本和劳动力之间日益扩大的差距,无疑是很好的。然而,当前全球货币体系面临的问题是,在过去的45至50年里,其稳定性一直依赖于各国政府和央行在危机来临时立即执行的刺激性经济政策。这使得每一场危机都可以通过增加杠杆而不是创造性破坏型政策来应对并转危为安。但是不断增加杠杆这种刺激性政策可能带来通胀,这一影响必须被抵消。幸运的是(如果你认为这是一个内生不稳定均衡状态,那就是不幸的),全球劳动力成本的外部下行压力抵消了这一影响。

如果40年以来的劳动力成本趋势出现扭转,全球货币体系将发生什么变化呢?如果各国央行目前的任务是将通胀率维持在2%左右,那么无论外部环境如何,它们都有责任更频繁地采取紧缩性政策。然而,考虑到全球的债务水平,这样的结果是不现实的。各国政府肯定会首先改变对央行的指令,允许通胀率上升,或降低央行的独立性,而非允许利率上升致使债务情况恶化。最终,如果劳动力成本继续上升,政策制定者将面临更为艰难的境地,通胀治理很可能会成为政客竞选时的痛点和关键。

更高的通胀趋势将意味着债券收益率变得异常脆弱,这一点对于当前接近(几个世纪以来)历史新低的收益率尤其如此。鉴于全球债务负担几乎达到新的高点,各国央行可能被迫购买更多证券,以确保收益率保持在名义GDP以下(参见文章《政府将如何应对创纪录债务》)。这样一来,负实际收益率将会出现,锁定更高的通胀,从而导致更为宽松的金融环境和更高的工资水平。

最终通胀可能会进一步深植于货币体系之中,人们会愈加怀疑法定货币的可持续性。当政府试图在高收益率和债务水平间取得平衡时,法定货币是否能在政策困境中生存下来?这是未来十年内,价值数万亿美元的问题。