2019年度DeFi行业研究报告:DeFi行业将成为区块链落地到垂直产业领域的最佳应用场景

来源: DappTotal

编者注:原标题为《2019年度DeFi行业研究报告》

如果说2018年是 DeFi 的萌芽初期,那么过去的2019年可以称的上是 DeFi 元年。这一年,DeFi 领域千帆竞发,百花齐放。DeFi 从星星之火燎原成了一个整个区块链行业都在关注且给予极大发展想象空间的新兴领域。大家都产生了一个共识: 数字资产市场前十年发展靠交易所,后十年发展靠 DeFi。

2019年6月份,DAppTotal 出品了《2019上半年 DeFi 行业研究报告》,并重点围绕 DeFi 三驾马车:稳定币、借贷市场、去中心化交易所三大市场进行了系统分析。

2020年初,我们将继续围绕 DeFi 三驾马车进行纵论分析,并以行业头部应用 MakerDAO 过去一年的表现为重点数据分析研究对象,带大家一同领略过去一年 DeFi 行业的发展现状以及未来 DeFi 可能演变的新趋势。

- 稳定币市场: 据 DAppTotal 数据显示,截至12月31日,稳定币总发行量为58.27亿枚,较2018年底的27.02亿枚,共计新增发31.24亿枚。在总的稳定币市场份额中,USDT 发行量为47.6亿美元,占比81.7%,新兴稳定币市场发行总量为10.67亿美元,占比18.3%。

- 借贷市场: 据DAppTotal 数据显示,截至12月31日,DeFi 项目整体锁仓价值为8.74亿美元,其中 MakerDAO 锁仓价值为3.1美亿元,占比35.35%,EOSREX 锁仓价值为1.95亿美元,占比22.33%,Edgeware 锁仓价值为1亿美元,占比11.50%,Compound,Synthetix、dYdX、Nuo 等其他 DeFi 类应用共占比30.82%。

- DEX 市场: 据DAppTotal 数据显示,截至12月31日,2019年 DEX 市场年度累积交易额达20.26亿美元,其中,1月份交易总额为7,763万美元,12月份增长至1.19亿美元,增长了 54.25%。

1.简介

去中心化金融 (Decentralized Finance) ,简称 DeFi,也称为开放式金融。目前主要在以太坊网络生态内较为活跃,经过两三年的探索发展,衍生出了稳定币、借贷平台、衍生品、预测市场、保险、支付平台等多种金融创新玩法。理论上,DeFi 可以讲传统金融1:1搬到区块链网络里,但由于行业发展还相对处于早期,DeFi 应用当前主要以三驾马车,稳定币、去中心化交易所、借贷市场为主要发展领域。下面我们将围绕此三大部分展开详细的数据分析和探讨。

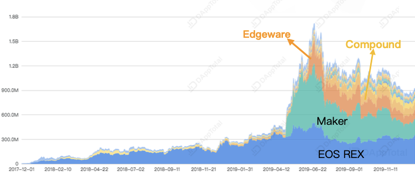

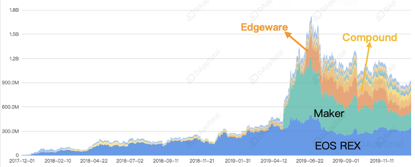

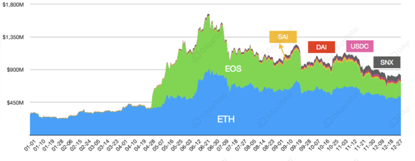

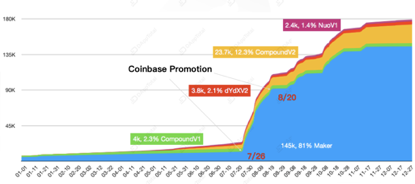

2019 年, DeFi 为区块链行业的中流砥柱,给了区块链行业较大的市场活力和想象空间。如图1所示,DeFi 全行业的锁仓总值较年初有了大幅的增长,从2019年01月01日的3.02亿美元飙升至2019年12月31日的9.31亿美元,增长近3倍,其中在年中行情较好的时候,锁仓最高值曾达到17.5亿美元。

图1. 2019年 DeFi 应用锁仓总值

图2. 头部 DeFi 应用排行榜( DAppTotal.com)

根据 DAppTotal.com [1] 数据,截至2019年12月31日,排名前5的 DeFi 应用分别是:Maker [2], EOSREX [3],Edgeware [4], Compound [5],Synthetix [6]。

1.2 方法论

报告中所提到的数据均来自区块链链上公开数据。数据分析部分是 DAppTotal 团队长期研究的结果。过去一年多时间内,DAppTotal 团队积累了大量头部公链的交易和日志等链上数据信息,构建了丰富全面的数据库,开发了专业的数据分析工具。

本次报告基于 DAppTotal 自有的区块链数据库和分析软件,并对全新的 DeFi 行业趋势和发展预期做了系统性、前瞻性的分析和探讨,以飨读者。

1.3 免责声明

本报告内容基于我们的研究成果以及对区块链和 DeFi 行业的理解,但由于区块链的匿名特性,我们在此并不能保证所有数据的准确性,DAppTotal 也不能对其中的错误、疏漏,或使用本报告引起的损失承担责任。

同时,DAppTotal 并非投资顾问、经纪人、或交易员,我们也不拥有该研究领域的非公开信息。所以,本报告不应作为投资建议或信用分析的根据。

2.2019 DeFi 行业现状

在2019年之前, DeFi 是个极为小众的前沿领域,业内只有 MakerDAO、Compound 等极个别 DeFi 平台。而2019年以来,DeFi 领域则展现出百花齐放的局面,基于区块链技术的开放、透明特性,DeFi 行业延伸出了支付、稳定币、借贷、去中心化交易所、衍生品等多种应用。DeFi 在以太坊网络,出现了 MakerDAO、Compound 等知名度较高的应用,在 EOS 网络出现了 EOSREX 平台,此外很多新兴公链,诸如 Cosmos、Polkadot、Nervos 等也曾表示未来生态建设可能会在 DeFi 应用领域重点布局,赋予了 DeFi 极大的想象空间。

整体而言,过去的2019年,DeFi 行业完成了基本的模式探索、产品试水、用户培育等一系列的市场筑基发展。表现为:

1、多使用场景拓展, 由于数字资产市场整体波动性较大,使得矿工成为最初使用 DeFi 平台的首批用户,矿工挖矿需要较大的现金流支撑,于是将数字资产抵押给借贷平台换取稳定币出来成为不错的选择。除此之外,随着 Maker、Compound 等平台引入存款利率,DeFi 理财的需求也逐渐被挖掘了出来。

2、多产品组合模型 ,由于区块链技术开放、透明的特性,使得 DeFi 类产品具有较强的可组合特性,比如,从 Maker 借入的 DAI 可以存储于 Compound 再贷出在 dYdX 交易。相较传统金融领域的用户数据孤岛特性,DeFi 产品可以通过产品组合衍生出新的模式,给用户提供更一体化的产品和服务体验。

3、多抵押资产趋势 ,为了对冲单一数字资产抵押波动性对借贷市场稳定性带来的压力,MakerDAO 于11月份下旬推出多抵押 DAI(MCD),首批支持 BAT 数字资产加入抵押组合中。Maker上线多抵押 DAI 以对冲单一 ETH 资产波动对平台稳定性造成的影响。随着越来越多数字资产加入抵押的行列,会带动 DeFi 借贷平台逐渐趋于稳定。

当然,尽管尝试了多种产品创新的可能性,DeFi 市场整体还存在用户规模比较小的问题。这使得 DeFi 市场离普及大众化还有较长的距离,仍需面对较大的市场挑战。

3. DeFi - 稳定币

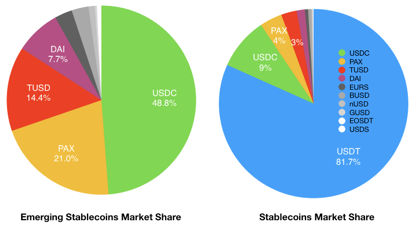

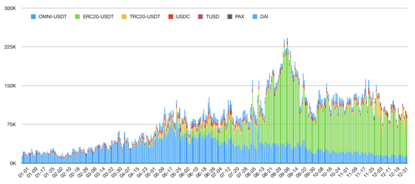

稳定币,是一种对抗数字资产波动性而诞生的数字资产。目前市场上主流的稳定币以锚定法为币主,比如 Tether 公司发行的 USDT,1:1和美元挂钩,还有一种锚定数字资产,靠动态算法维持稳定的稳定币种,比如 DAI 等。USDT,大家都比较熟悉,自2014年在比特币网络发行以来,一直牢牢稳坐稳定币市场的头把交椅。据 DAppTotal 数据显示,截至12月31日,稳定币市场总计发行为58.27亿美元,其中 USDT 全网发行总量为47.6亿美元,占整体市场份额的81.7%,其中 OMNI-USDT 发行量为15.4亿美元,ERC20-USDT 发行量为23亿美元,此外 TRON-USDT 波场网络发行量为9.16亿美元。

整体而言,2019年,USDT 全网共计新增发28.57亿枚,较2018年稳定币,增加了150%。造成 USDT 大量增发的主要原因为行情上涨带来的需求量上升。

另据 DAppTotal 数据显示,新兴稳定币市场总发行量为10.67亿枚,其中 USDC 发行量为5.22亿枚,占比48.8%,排行第一位,PAX 发行量为2.23亿美元,占比21%,排行第二位,排行第三位的是 TUSD,发行量为1.54亿美元,占比14.4%,其他新兴稳定币种包括 DAI、GUSD、EURS、nUSD 等占比15.8%。

过去一年来,由于市场一直对 USDT 中心化的问题存在较大质疑,这就给了其他新兴稳定币种较大的市场机会。

据 DAppTotal 数据显示,新兴稳定币市场总发行量为10.67亿枚,其中 USDC 2019年新增发2.57亿枚,较2018年增长98%,DAI 2019年新增发1,900万枚,较2018年增长29%。

图3 2019年稳定币市场市场份额情况

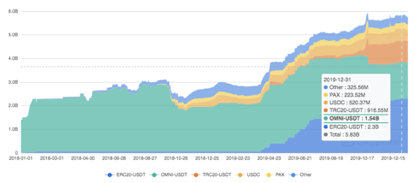

图 4 稳定币市场历史发行情况

自2019年4月份以来,Tether 开始加速在以太坊网络上增发 USDT,截至目前,ERC20-USDT 发行总量为23亿枚,占 USDT 总发行量的48.31%,而此前一直占据优势地位的 OMNI-USDT 发行量缩减为15.4亿枚,USDT 正式完成了从 OMNI 网络向 ERC20 网络的迁移。不仅发行量,以太坊网络有所胜出,如下图所示,ERC20-USDT 日交易次数和日交易额数据显示,ERC20 网络 USDT 的市场流通量早已超越 OMNI 网络成为市场需求主体。

图 5 2019年稳定币日交易次数情况

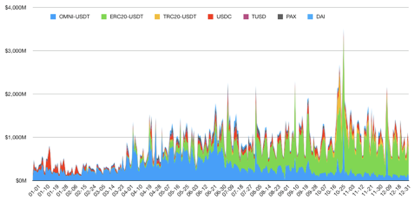

图 6 2019年稳定币日交易额情况

图5和图6展示了2019稳定币的每日链上交易次数和总交易额

而且,值得一提的是,目前 USDT 在比特币,以太坊,和波场网络上都有发行,此外在 EOS 网络也发行了 USDT,甚至还发行了锚定人民币的 CNHT。

3.1 稳定币市场发展现状

总体而言,稳定币的市场需求和流通量全年处于稳步增长的趋势,链上日交易额从01月01日的1.39亿美元上升12月31日的7.98亿美元,增长了近5倍,链上日交易次数也从01月01日的1.3万次上升12月31日的9.4万次,增长了超6倍。从数据可以看出,USDT 的市场流通量每7天就会换手一次。此外,还需要注意的是 USDC、DAI 等也成了稳定币市场不容忽视的新兴力量,在整体市场交易中占有相当大的比重。

4. DeFi - 借贷

DeFi 借贷目前主要应用场景类似于传统金融领域的存贷行为,用户抵押数字资产借出稳定币或法币。在熊市,这会满足一大部分用户囤币的需求,吸引用户前来抵押借贷。通常情况,如果借贷市场的借出需求大于存入需求的话,会吸引更多的人抵押数字资产进来,平台也会产生更多的利润,运行的更健康。

但目前 DeFi 借贷市场还处于早期,抵押需求明显大于借出需求,这可以让 DeFi 平台获得更稳定的安全运营环境,不至于因大幅的行情下跌造成大量清算或者同时挤兑情况的发生。

图 7 2019年借贷市场份额图

DAppTotal 重点对如下五个借贷平台展开了多维度的数据分析:Maker,Compound V1、Compound V2,dYdX,Nuo,Lendf.Me 。

这些平台都在以太坊上运行,Maker 成立最早也是行业龙头,我们会在接下来第六章节重点展开阐述,Compound 于年中进行了一次较大的升级,我们分开两部分 V1 和 V2 分别阐述。

4.1 数字资产借入借出情况

如图8和图9所示,截至2019年12月31日,2019年以来 DeFi 借出资产总计为9.31亿美元,其中 DAI 占比73.3%,SAI 占8.3%,ETH 占比11.1%,USDC 占比7%;借入资产总计为24亿美元,其中 ETH 占比53%,DAI+SAI 共计占比40%,USDC 占比7%。

图 8 2019DeFi 借贷项目每月借入量

图 9 2019DeFi 借贷项目每月借出量

图 10 2019DeFi 借贷项目抵押资产情况

4.2 未偿还资产分布情况

如图10所示,2019年以来,主流借贷平台,未偿还数字资产总计为1.34亿美元,其中 DAI 包含7,100万美元,占比53%,SAI 包含 4,100万美元,占比31%,USDC 有2,000万美元,占比5%。

图 11 2019 DeFi 借贷平台未偿还资产分布情况

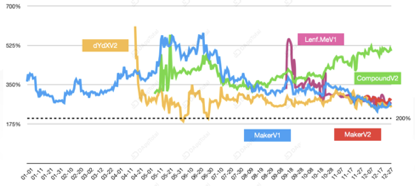

由于整体数字货币市场行情波动较大,借贷平台为了维持平台健康的运转,均制定了较高的资产抵押率,如图11所示,Maker、Compound、dYdX 等借贷平台,近一年的资产抵押率平均保持在200%以上,目前平均值为345%,较为健康。

图 12 2019DeFi 借贷平台抵押率情况

4.3 借贷平台利率浮动情况

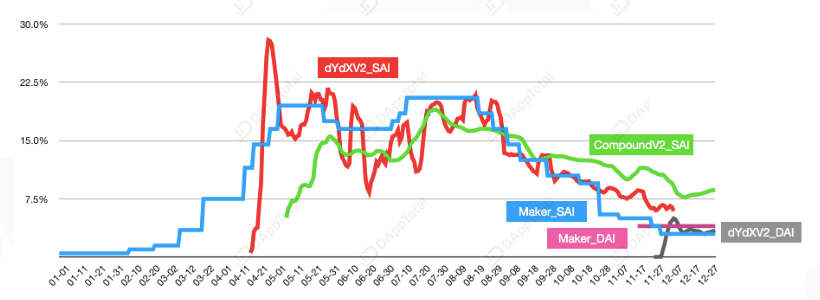

借贷平台借款利率的调整是刺激市场供需,调节 DAI 稳定币价格的一项常规治理举措。如图13所示,2019年以来,Maker 借款利率经历了一个持续上调,之后又连续下调的过程。由于 Maker 在 DeFi 借贷平台中充当了近乎“中央银行”的调控作用,受Maker 利率影响,Compound、dYdX 等平台的利率也随之在持续发生变动。

图 13 2019DeFi 借贷平台资产借款利率情况

4.4 DeFi 借贷市场累积用户量情况

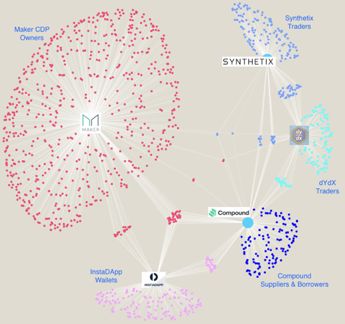

如14、15两张图所示,近一年来 DeFi 市场用户增长从数千增长至年末近18万人次,其中 Maker 是 DeFi 用户最为活跃的平台,用户占比为81%。值得一提的是,如图15所示,Maker、Compound、dYdX、synthetix 等平台用户具有较强的重叠度。

图14:2019年 DeFi 市场累积用户量情况

图15 2019年 DeFi 市场用户重叠度情况

4.5 DeFi 借贷市场现状

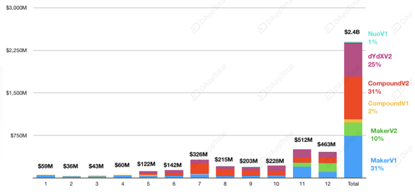

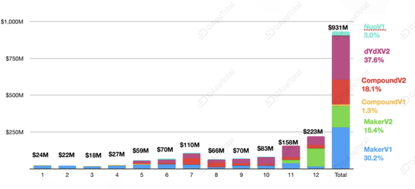

整体而言,DeFi 借贷市场尽管还处于早期阶段,但已经表现出较为激烈的竞争业态。据 DAppTotal 数据显示,过去一年,DeFi 借出总额从1月份的2,400万美元增加至12月份的2.23亿美元,抵押资产总额也从1月份的5,900万美元增长至12月份的4.63亿美元。且目前主流借贷平台资产抵押率一般在345%左右,系统相对比较安全。尽管,DeFi 用户已经从早期的数千人发展至数十万人,但仍然较为小众。

5. DeFi - 去中心化交易所

去中心化交易所 (DEX) 一直是数字资产市场重要的一环,它本当充当中心化交易所的角色,但碍于成交效率和用户规模,使得其一直以来一种小众的姿态活跃于行业之中。不过,由于 DEX 的完全去中心化、透明、开放的特性,尤其受一些极客用户的喜欢,不少小项目方把 DEX 作为币种首发上线平台,部分黑客也将 DEX 作为一个关键的洗钱渠道。

没有中心化的权限控制,没有太多 KYC 的渠道限制,没有暗中价格操控和交易量造假,所有的交易记录都在链上,DEX 以其天然具备的区块链原生特性而备受大家的期待和关注,也被视为是未来数字资产交易所的最终形态。

在本章节中,我们将展示17个基于以太坊网络的去中心化交易所的数据和分析:Eth2dai, IDEX, Kyber, Uniswap, ForkDelta, DDEX, The Token Store, AirSwap, Radar Relay, Paradex, Bancor, Tokenlon, Star Bit, LedgerDex, Bamboo Relay, The Ocean和 TokenJar。

5.1 DEX 市场份额和交易数据

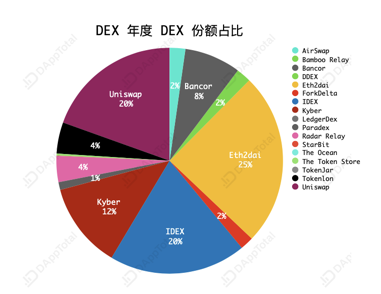

回看去中心化交易所过去一年的数据,整体活跃用户和市场交易额处于稳步小幅攀升,但又呈现周期性不稳定波动的趋势。2019全年,DEX 中交易额最高的是 Eth2dai,占据市场份额25%;排名第2的是 IDEX 和 Uniswap,各占市场份额的20%;排名第三的是 Kyber,占据市场份额的12%,全年累积交易额20.26亿美元。

下图展示了各个 DEX 在2019年的市场份额比例。

图 16 2019各去中心化交易所市场份额

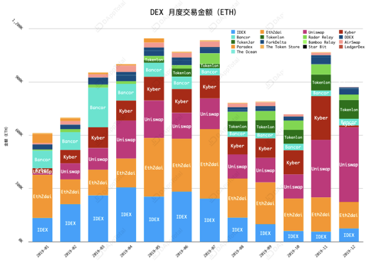

图 17 2019去中心化交易所月交易额

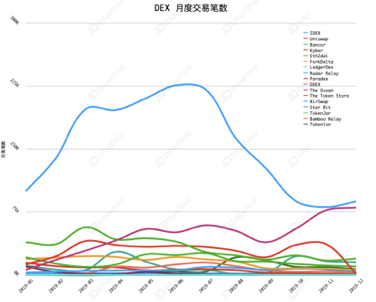

图18 2019去中心化交易所月交易次数

图17是 DEX 的每月交易额图,图18是每月交易数图,图19是每月活跃用户图。

5.2 DEX 市场现状

据 DAppTotal 数据,2019年 DEX 月总交易额整体保持稳步增长,1月份为7,763万美元,十二月份增长至1.19亿美元,增长最快的两个 DEX 平台分别为:Kyber 和 Uniswap。值得一提的是,8月份 Tokenlon 的活跃用户快速增长,月活跃交易地址达到10,113人。

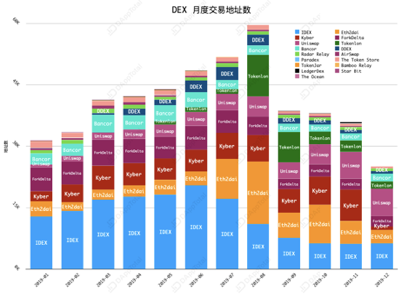

图19 2019去中心化交易所月交易地址数(MAU)

6. MakerDAO 数据年报

在本章中,我们重点对目前的行业龙头产品 MakerDAO,做数据概述。透过 MakerDAO 近一年的发展情况,我们可以大体管窥过去一年 DeFi 行业的发展现状。6.1 MakerDAO基础数据概况

MakerDAO 是区块链领域最早出现的 DeFi 平台,成立于2017年年底,发行有靠算法调节的去中心化稳定币种 DAI, 并1:1锚定美元。

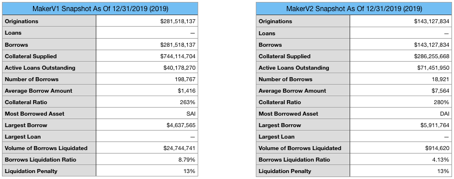

根据 DAppTotal 数据显示,截至12月31日:

图20 Maker 锁仓价值增长情况

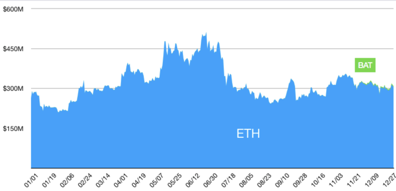

图21 Maker 锁仓 ETH 、BAT 资产量情况

图22 Maker V1和V2 基础数据概况

6.2 MakerDAO 一年发展历程概述

2019年以来,MakerDAO 锁仓价值从年初的2.62亿美元,增加到年末的3.08亿美元,取得了稳步发展态势。与此同时整个 DeFi 行业也从 MakerDAO 的寡头独霸中解脱了出来,呈现出了多元化的延伸发展,出现了 Compound、dYdX、Uniswap、Synthetix 等一系列基于金融的创新模式产品。

而且,随着市场竞争业态的不断丰富,类似于“中央银行”和“商业银行”的相互影响关系,Maker、Compound、dYdX 等多个平台之间开始出现市场化互相流通。

当 Maker 平台抵押进 ETH 之后产生的 DAI 会在市场自主调节下,流入 Compound 和 dYdX 等平台,尤其是 Compound 等平台推出的存款利率大于 Maker 的借款利率时候。

自去年3月份以来,在市场行情的一路上行过程中,Maker 进行了十多次的利率上调,最高上扬至20.5%,这给 Compound 等平台提供了较大的发展机会,很多用户利用 DeFi 平台间的利率差进行薅羊毛。

为了进一步提高平台的用户的活跃度,MakerDAO 于8月份联合 Coinbase 做了一次相对蛮成功的互动营销。短短一周内,带动 MakerDAO 用户规模的直线爬升。

然而,这样并不能抗衡 Compound 等平台的快速发展,8月份之后, Maker 开始下调借款利率,通过吸引更多的人存款借款来激活用户活跃度。但由于数字资产市场波动性太强,一次行情的大幅暴跌就可能导致大量借款订单被清算。

据 DAppTotal 数据显示,仅09月25日,MakerDAO 平台上就有共计632万美元的订单被清算,给平台稳定性带来了较大影响。

为了降低币价频繁波动给系统带来的影响,MakerDAO 于11月份上线了多抵押 DAI 系统,通过引入 BAT 等多种数字资产,来降低单一 ETH 抵押对市场造成的波动性。此外,MakerDAO 还上线了存款利率 (DSR),以及 Oasis Trade 去中心化交易平台等。

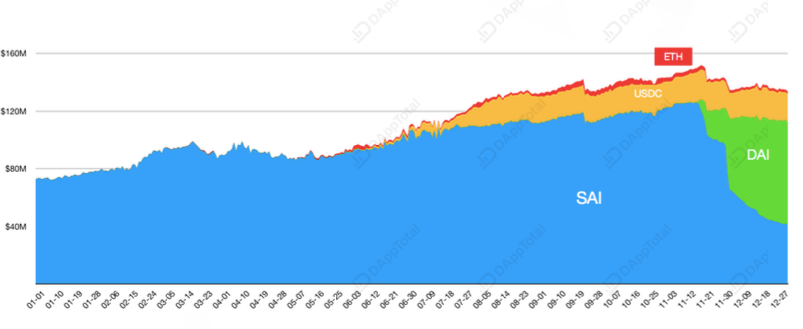

MCD 上线一个月以来,SAI 向 DAI 的转移过程也相对顺滑,截至目前,DAI 的市场总供给量为1.1亿枚,SAI 的供给量为2,380万枚,SAI 向 DAI 的升级转移过程基本完成。

7. 结论

在本报告中我们分析了 DeFi 行业三驾马车:稳定币、借贷市场、去中心化交易所三个领域的发展现状。- 稳定币市场:2019年,稳定币市场整体发行量为58.27亿美元,其中 USDT 总发行量为47.6亿美元,占比81.7%,分布在以太坊、OMNI、EOS 等网络上。新兴稳定币发行量为10.67亿美元,占比18.3%。 过去一年,USDT 基本完成了从 OMNI 网络向 ERC-20 网络的转移,且2019年新增发的 USDT 量为28.57亿枚,较2018年增长了1.5倍。

- 借贷市场:2019年,截至12月31日 DeFi 项目整体锁仓价值为8.91亿美元,其中MakerDAO 锁仓价值为3.1亿美元,占比35%,EOS 锁仓价值为2亿美元,占比22.55%,Edgeware 锁仓价值为1.05亿美元,占比11.88%,Compound,Synthetix、dYdX、Nuo 等其他 DeFi 类应用共占比29.77%。 过去一年,借贷平台累积借出总额为9.31亿美元,借入总额为24亿美元。

- DEX 市场:2019年, 去中心化交易所 (DEX) 整体交易额为20.26亿美元 。过去一年内 DEX 的月总交易额保持稳步增长,1月份为7,763万美元,12月增长至1.19亿美元。

2020年,区块链技术正在引领全球新一轮技术变革和产业变革。各国也都主管开会讨论了如何监督和管理虚拟资产和虚拟资产服务提供商(VASP),这意味 DeFi 行业会被纳入监管,在反洗钱合规化上会进一步加强规范。

与此同时,随着 DeFi 市场的不断壮大,由于距离数字资产比较近,DeFi 领域也会成为黑客攻击的重灾区,这对 DeFi 行业的安全健康发展也带来了新的挑战。

总之,机遇和挑战并存下, DeFi 理财、DeFi 衍生品等各类新模式会成为新的增长驱动引擎,DeFi 行业也会成为区块链落地到垂直产业领域的最佳应用场景。

参考文献

[1] DAppTotal 全球领先的 DApp 数据服务平台, https://dapptotal.com/

[2] MakerDAO 官方网站, https://makerdao.com/en/

[3] EOS REX 官方网站 https://eosauthority.com/rex

[4] Edgeware 官方网站, https://edgewa.re/

[5] Compound 官方网站, https://compound.finance/

[6] Synthetix 官方网站,https://www.synthetix.io