观点 | ETH,价值数万亿美元的经济带宽

各位链圈老铁, 如果你们订阅了我们这个日报,你肯定已经知道了经济带宽的概念——但是你们有没有分析过相关数据? 如果 DAI 成了主流货币,会对 ETH 的价格带来什么影响? Synthetix 之类的协议会为 ETH 拉动多少需求? 为什么 ETH 的市值需要达到数万亿美元? 我爱死这个简单的思维实验了。 我们应该对这些数据持保留态度——没错,质押率可能会变动,现实也不会像本文中所作的假设那样简单。 但撇开这些琐碎的细节,重点还是: 构建一个免信任型经济体需要价值数万亿美元的经济带宽。 这对 ETH 来说意味着什么? —— RSA

ETH 的看涨预期:成为赋能免信任型经济的经济带宽

人们对构建在以太坊上的金融协议的需求越来越大。仅在过去一年,去中心化金融(DeFi)内锁定的总价值就达到了 7 亿美元以上。

MakerDAO 和 Compound 等项目利用以太坊的免许可型金融基础设施来构建全球金融新范式。全球范围内的用户都可以通过 MakerDAO 来获得免信任的稳定价值,通过 Compound 来获得较高的出借资金利息率。

这些项目都凸显了一个主题:所有这些金融协议都要注入免准入的、免信任的价值才能跑起来。那么这些价值从何而来呢?

答案是:既不来自美元,也不来自比特币,而是来自以太币。

简而言之:以太币是一种免信任型价值,为以太坊的免许可型金融协议提供了经济带宽。

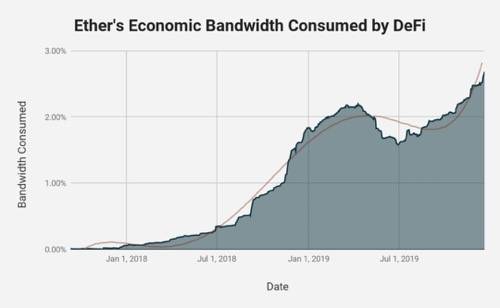

过去几年来,这些金融协议所消耗的以太币经济带宽越来越多。在 2019 年的下半年,去中心化金融(DeFi)所消耗的以太币经济带宽大幅增长,目前已达到总经济带宽的 3% 左右。

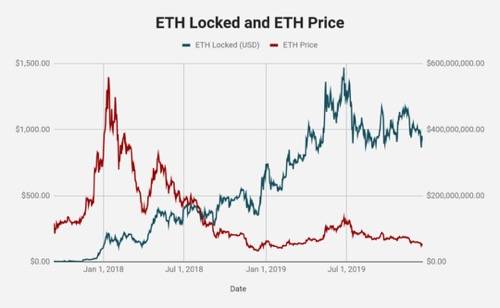

截至 2020 年初,去中心化金融已锁定 300 万 ETH 。不妨直说,DeFi 对以太坊免信任型经济带宽的使用,是在 2018 年 1 月 ETH 飞涨之后才起来的。但是,虽然以太币的价格在 2019 年持续下降,去中心化金融锁定的以太币数量直到今天仍在增加。

争夺使用带宽

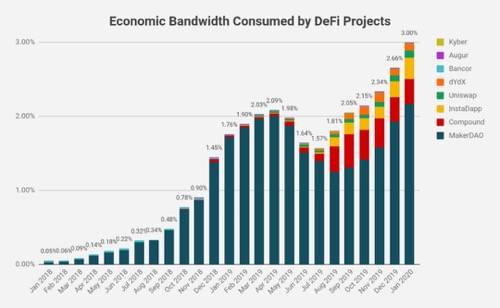

在 2019 年之前,去中心化金融主要由两个项目组成:MakerDAO 和 Bancor 。从那时起,市场上出现了数十种新型金融协议,在这个新经济领域各自开疆拓土。虽然 MakerDAO 在免许可型金融领域依然占据主导地位,消耗了总带宽的 2% 以上,但是我们发现,其它借贷协议、衍生品、去中心化交易所和去中心化金融产品在以太币经济带宽方面的竞争愈发激烈。

我们已经看见 Compound 、Uniswap 和 InstaDApp 出现了爆炸式增长,各自提供了用于借贷、货币兑换和零摩擦资产管理的免许可机制。

所有这些项目都在享用以太坊的免信任型经济带宽。截至 2020 年 1 月, Compound、InstaDApp 和 Uniswap 所消耗的带宽分别占 0.34% 、0.29% 和 0.10%。 还有一个免许可型金融协议 Synthetix 今年也出现了惊人的增长。Synthetix 是一种构建在以太坊上的免许可型合成资产发行协议。虽然该协议锁定的价值总计已达 1.6 亿美元,但是我们在该图中并未列出该协议,因为它并未使用以太币作为免信任型价值来质押生成合成资产。无论如何,目前还没有——下文会详述。

虽然对以太币免信任型经济带宽的争夺使用愈发激烈,我们目前只看见了冰山一角。从历史上来看,在 2016 年,ETH 的总价值为 11 亿美元,The DAO 消耗了 1.5 亿,占当时总经济带宽的 13.3% 。

以太坊社区目前正处于发展初期,可以通过以太币经济带宽的消耗情况来衡量一个应用的热门程度。如果免许可型金融是用 ETH 的价值来驱动的常见,那么全球金融中几个最大的金融协议每个吃掉 5~10% 的经济带宽,应当不是什么意外的事。

毕竟,要成功构建一个免许可且免信任的全球金融体系,需要大量经济带宽来支撑。

免信任型经济带宽的重要性

要想构建一个免信任经济,你就需要免信任价值。免信任价值意味着要有无需信任某个机构就能完成结算的去中心化密码学原生资产。BTC 和 ETH 可以在各自的网络中被视为免信任型资产。

这些免信任型资产的总流动价值就是该网络的免信任经济带宽。换言之,以太坊的总经济带宽(以美元计)就是以太币的流动市值。

高经济带宽对于以太坊免许可型金融的成功至关重要。经济带宽越高,网络的底层免信任型资产可支持的金融资产就越多。如果以太币的价值(以美元计)上升了 10 倍,以太币就能为价值 10 倍的金融资产充当质押物。

然而,当前的以太坊总带宽仅有 162 亿美元,甚至无法支撑一个小国家的经济,更别说全球经济体系了。

经济带宽的潜在市场

幸运的是,目前并不缺乏潜在市场。全球债务规模为 250 万亿美元,衍生品市场规模为 542 万亿美元,以及股票市场的总价值将近 90 万亿美元。传统资本市场体量非常大。

那就让我们看一下,若要从传统经济市场处分得一小杯羹,需要多少以太坊经济带宽。

DAI 对以太坊带宽的需求量

MakerDAO 的智能合约负责人 Mario Conti 的目标是,截至 2020 年,DAI 的流通量要达到 10 亿。

假设这一目标实现,且该系统的其它因素都保持不变的话。MakerDAO 的质押率在 250% 左右,以太币的价格一直维持在 150 美元左右,流动供应量在 1.08 亿个以太币左右。此外,为了简便起见,我们假设以太币构成了 Dai 的质押资产的 100% 。

如果按照当前的价格,Dai 的流通量要达到 10 亿的话,截至 2020 年必须锁定以太币流通量的 15.34% 才能为 Dai 提供充足的经济带宽并实现 Conti 的目标,比 2016 年 The DAO 处于巅峰期之时还要高出几个百分点。

现在,假设以太币行情很好,价格涨到了 500 美金,但是还不到历史最高价的一半。假设质押率依旧是 250% 左右,MakerDAO 系统中仅需锁定以太币流通量的 4.6% 左右,相比目前 2% 的占比翻了一番,与目前整个去中心化金融市场的带宽消耗量占比持平。

用实际数据说话

以太坊的目标是成为免许可型金融的基础设施,即,一个由免信任型资产支持的数字原生金融系统。由于 Dai 是一种稳定的以太币,被视为免许可型金融的主要交换媒介,我们本质上可以将 Dai 的潜在市场视为法币及其货币供应的市场。

如果 Dai 在阿根廷普及,会怎么样?

现在,让我们假设 Conti 的祖国阿根廷开始接受 Dai 作为主要贸易货币,而阿根廷比索的需求量却在下降。据报道,阿根廷的 M1 货币供应量在 2019 年 10 月为 266.4 亿美元。(注:M1 指的是一个经济体内可用于支付的所有资产和资金。这些资产和资金包括实物纸币和铸币、活期存款、旅行支票和其它存款。)

鉴于当前阿根廷金融体系的状况,假设 Dai 取得了巨大的成功,占据了阿根廷 M1 供应量的 51% ,即,Dai 的流通量达到了 135.8 亿。

假设质押率依然是 250% ,且当前以太币的价格为 150 美元左右,若要让 Dai 的总供应量达到 135.8 亿,MakerDAO 系统就需要锁定 2.264 亿个以太币(占总流动供应量的 208.4% )。

根据以太坊的发行方案来看,这显然是不可能的,但这确实体现了经济带宽的重要性。

要让 MakerDAO 生成如此多的 Dai ,唯一一个切实的方法就是让以太币的经济带宽再上升几个指数级。(或者,通过提高质押物中信托资产的比例,代价是 Dai 系统要求更多的信任)。

因此,为了让阿根廷获得一种可持续的经济带宽来作为其主要交换媒介,以太币的价格需要达到 2500 (锁定以太币流动供应量的 12.5%)乃至 10000 (锁定以太币流动供应量的 3.13%)。

虽然 135.8 亿的 Dai 流通量看似惊人,但是对于未来或将建立的全球免许可型经济体系来说,这只是很小的一部分,毕竟传统资本市场的总价值就高达数百万亿美元。

我们再进一步推理下去,假设 Dai 开始与美元竞争,成为一种全球贸易货币形式。已知美元的 M1 货币供应量达到了 40340 亿,假设 Dai 在其中占到了 10% ,则其流通量达到了 4034 亿。

假设质押率为 250% 左右,需要多少以太币经济带宽才能铸造出这么多 Dai 呢?即使是按以太币的历史最高价格 1400 美元来算,需锁定 663.1% 的总流动供应量才能为 4030 亿的 Dai 流通量提供足够的带宽。

我们需要更多经济带宽。

假设 MakerDAO 中锁定了总流动供应量的 46.42% ,比 2016 年 The DAO 巅峰期高出 3.5 倍,以太币的价格必须达到 2 万美元才能为数千亿 Dai 流通量提供足够的经济带宽。

如果仅锁定 18.57% 的以太币流动供应量,以太币的价格就要达到 5 万美元。

最后,如果按照目前消耗率范围来锁定以太币的话,大约要锁定 大约 3.7% 的总带宽,以太币的价格必须超过 25 万美元,也就是说,总的免信任型经济带宽(流动市值)要达到 27 万亿美元。按照今天的 160.2 亿美元市值,还要涨 1665 倍才够。

我们仅概述了 MakerDAO 这一个实现免许可且免信任型稳定价值的金融协议。然而,有数十种新兴金融协议在争夺经济带宽,并且都针对不同的潜在市场。

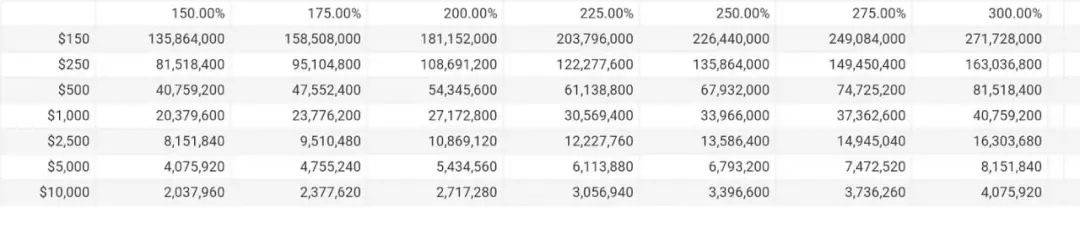

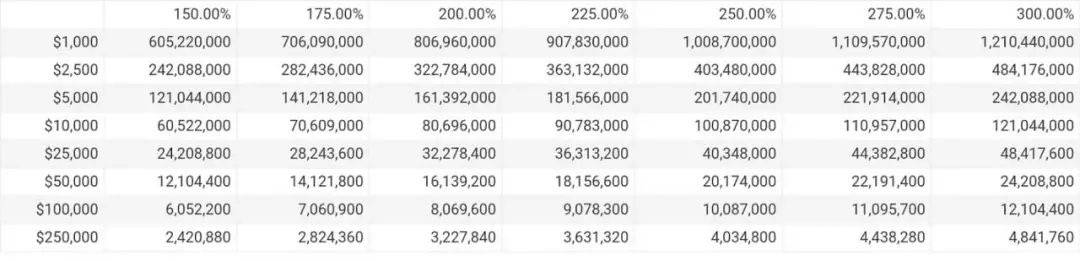

衍生品的带宽需求

目前,最大的资本市场是衍生品市场,截至 2019 年 6 月,其名义合同价值达 640 万亿美元。有了这个数据,我们来假设以太坊的免许可型金融未来将吸收全球衍生品的 0.1% ,其名义合同价值达 6400 亿美元。

目前为止,基于以太币的衍生品的质押率(的安全性)尚未经过充分检验。因此,我们无法依赖流通市场数据,只能假设质押率。考虑到这一点,我们可以根据目前市场上不同的金融协议对质押率进行相对公平的假设。MakerDAO 的平均质押率为 250% ,而衍生品发行协议 Synthetix (其原生资产是 SNX)的平均有效质押率为 714% 。

鉴于衍生品在本质上比 MakerDAO 的免许可型稳定价值系统更具波动性,且以太币在本质上比 SNX 更具流动性,我们可以假设生成代币化衍生品所需的质押率在 250%-750% 之间。因此,我们来假设将以太币等免信任型流动资产作为质押物的衍生品合约的基础质押率为 350% 。

将以太币作为质押物的代币化衍生品如果要达到 6400 亿美元(占以太币流动供应量的 18.67% 左右)的话,需要以太坊提供价值 12 万亿美元的总经济带宽,每个以太币的价格要达到 10 万美元。

再进一步假设以太坊捕获了现有衍生品价值(640 万亿美元)的 1% 。以 350% 的质押率以及 18.67% 的流动供应量来算,以太币的价格最终要达到 100 万美元,才能为价值 6400 亿美元的衍生品提供足够的经济带宽。

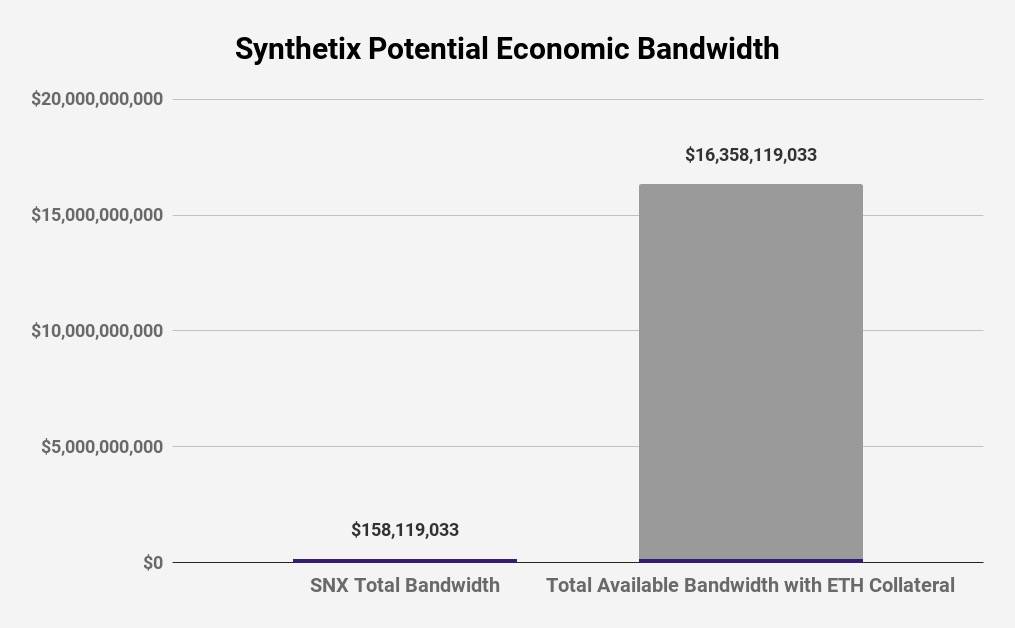

Synthetix 的带宽需求

从目前的数值来看,我们可以想象到,Synthetix 几乎不可能仅仅依靠其原生代币 SNX 成功捕获足够多的价值,来为现有的资本市场提供足够的经济带宽。 该协议必须增加其他流动质押物类型,从而扩大其经济带宽。

由于目前已有超过 86% 的代币流通量被用来充当合成资产的质押物,该协议正在逐渐达到饱和。几乎没有空间留给其他代币了。因此,该协议只能依靠 SNX 价格上涨来扩大其潜在经济带宽了。但是,如果将以太币作为一种免信任质押物,该协议的总带宽会扩大 100 倍以上,从而创建出一系列全新的资产。

在 2019 年 9 月,Synthetix 社区开始讨论要不要新增以太币作为该协议的质押物。通常来说,鉴于上文图表及其对该协议经济带宽的影响,这应该是明智的选择。(RSA 注——Synthetix 正计划于 1 月 30 日之前将以太币纳入其质押物类型)

简而言之,一旦引入了以太币等流动性更强的免信任型质押物类型,Synthetix 就可以发行更多资产。

为了实现这一目标,Synthetix 社区首先要弄清楚的一点是,如何巩固新质押物的经济模型,并确保在 Synthetix 协议利用不同类型的质押物发行合成资产的过程中,SNX 代币的价值会不断增长。

结论

如果以太坊打算创建出一个兼具免许可性和免信任性的新型经济系统,那么将来对以太币这一经济带宽的需求会很强劲。如果你有足够的耐心的话,去中心化金融和免许可型金融势必会在接下来的 20 年迎来惊人的增长。这一金融体系将惠及全球数十亿人口。

希望本文能够激发各位读者对免信任型经济带宽及其在免信任型经济体中重要性的思考。当然了,在思考的过程中,不应盲目相信具体的数据。

简而言之,若要让一个去中心化智能合约平台通过其原生资产来为世界创造一个兼具免许可性和免信任性的经济体,其原生资产必须提供价值数万亿美元的经济带宽。目前还没有哪一种密码学资产能够提供足够多的经济带宽来应对这一挑战(哪怕所有密码学资产加起来都不行)。

因此,通往去中心化未来的道路上,我们在取得突破之前还有一段漫长而精彩的路要走。

(完)

原文链接: https://bankless.substack.com/p/the-trillion-dollar-case-for-eth-eb6 作者: Lucas Campbell 翻译&校对: 闵敏&阿剑