比特币价格预测靠谱吗?EMH理论 VS S2F模型

写在前面:原文作者是PlanB,在这篇文章中,他介绍了Stock-to-Flow (S2F) 模型、有效市场假说(EMH)、风险与回报模型的概念,其认为市场目前高估了未来风险,就像过去11年一样。因此,他更喜欢使用S2F模型来预测比特币未来的价格,而不是经典的风险与回报模型。

(图片来自:tuchong.com)

一、介绍

比特币Stock-to-Flow (S2F) 模型诞生于2019年3月{{1]},这种模型受到很多比特币爱好者与投资者的欢迎。很多分析师都采用了S2F模型,并用实际比特币价格预测进行了证实。 [2] [3] [4]

当然,S2F模型也遭受过批评。反对该模型最具有代表性的论点来自有效市场假说(EMH)。反对观点指出,S2F模型是基于公开的信息(S2F,比特币的供应轨迹),因此,分析和结论必然是已被计入价格(priced in)的。

在这篇文章中,我分享了个人对S2F模型及EMH理论的观点。然后分析了套利机会、风险回报模型以及衍生品市场。

二、Stock to Flow模型

S2F模型是作为一种比特币估值模型被发布的,它的灵感来源于尼克·萨博(Nick Szabo)提出的“不可伪造稀缺性”的概念以及Saifedean Ammous对S2F的分析 [5] [6] 。

S2F是一种稀缺性度量。随着时间的推移,S2F与比特币价格之间的幂律关系,捕捉到了Trace Mayer [7] 所描述的比特币复杂网络效应动态系统的基本规律。

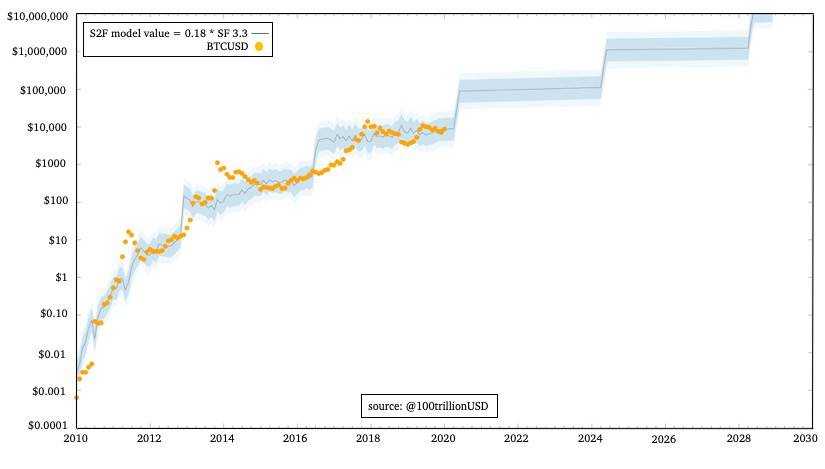

S2F模型也是一个幂律函数,它适用于2009年10月至2019年2月的月度数据:BTC价格=0.4*S2F^3 (其中S2F=1/通货膨胀率)。而另一个版本的模型则根据2009-2019年的年度数据给出了更高的价格:BTC价格=0.18*S2F^3.3

Nick Phraudsta是第一个验证(或者更好的说法是“没有证伪”)S2F模型的人,他补充了协整分析,并表明这种相关性可能不是虚假的。Marcel Burger验证了S2F模型和协整,并进行了若干附加统计检验。

三、有效市场假说(EMH)

有效市场假说(EMH)是金融经济学中的一个著名理论,它是基于弗里德里希·哈耶克(1974年诺贝尔奖得主)等人的思想提出的。根据哈耶克的说法,市场是信息处理系统,其提供尽可能最佳的价格发现 [8] 。

而正式提出EMH理论的人,则是2013年诺贝尔奖得主尤金·法玛(Eugene Fama),其描述了3种EMH类型 [9] :

- 弱有效市场假说(Weak EMH):历史价格数据已被计入(priced in),无法被用于盈利目的。技术分析(TA)和时间序列分析(TSA)是不起作用的;

- 半强EMH:来自MSNBC、彭博社、华尔街日报等媒体及研究公司的公共消息已被计入价格(priced in),无法被用于盈利目的。基础分析(FA)不起作用;

- 强EMH:即使是内部信息也无法被用于盈利目的,因为所有的信息都是已被计入价格(priced in)的。

那么根据EMH理论,S2F模型应该是priced in的,因为它基于的是公共可用数据(S2F)。

四、风险与回报模型

老实说,在我20多年的机构投资管理(价值数十亿欧元资产负债表)经验中,我从未直接使用过EMH理论。在实践中,我们假设EMH,并使用风险&回报模型。

4、1 假设EMH

有些人认为比特币市场是没有效率的,但我不同意这种说法。过去,你可以在一家交易所以美元购买到比特币,然后在另一家交易所以欧元或日元出售比特币,然后再将比特币兑换成美元获利,套利是可能的。但这些日子已经过去了,如下表所示的价格(2020年1月13日20:00 GMT):BTCUSD=8100

BTCEUR=7300

BTCUSD/BTCEUR=8100/7300=1.11

EURUSD = 1.11

BTCJPY = 885.000

BTCJPY/BTCUSD = 885.000/8100 = 109

USDJPY = 109

如果你用大型计算机、快速通信线路以及高频交易(HFT)算法,你可能仍会有一些钱可赚,但这种套利机会已经没那么容易获得了。

我们可以放心地假设,每天交易额达100亿美元,且市值超过1500亿美元的比特币市场是相当有效的。

4、2 风险与收益模型

假设EMH并不意味着你无法赚钱。你只是需要冒风险,EMH和无套利点将我们引向风险与回报模型。1990年诺贝尔奖得主哈里·马科维茨(Harry Markowitz)用他著名的投资组合理论(PT) [10] 引入了一个早期风险与回报模型。另一位诺贝尔奖得主威廉·夏普(William Sharpe)则发表了他著名的资本资产定价模型(CAPM) [11] 。根据马科维茨和夏普的说法,所有的回报都可以用风险来解释。

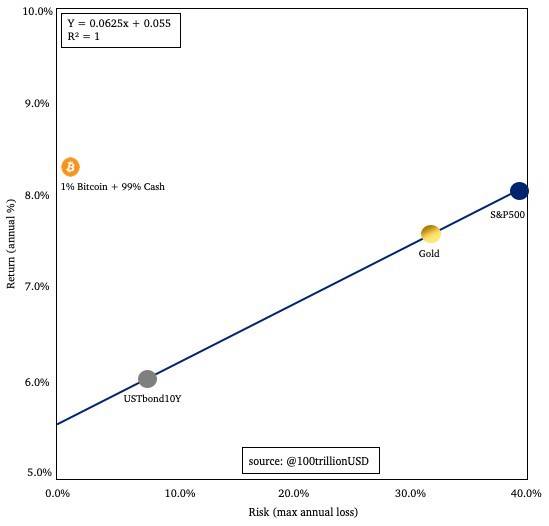

这是一个简化版的风险与回报模型:

图片:债券、黄金、股票(1955-2019年数据),以及比特币(2009-2019年数据)

理解这个图表是非常重要的,所以让我们深入研究一下。这张图表的 X轴是风险 (最大年损失), Y轴则是回报 (平均年收益)。

图表显示了三种典型的资产:债券、黄金和股票。债券的风险最低(8%),回报最低(6%),黄金的风险高达33%,回报率高达7.5%,股票的风险最高(40%),回报率最高(8%)。

关键的见解是,收益可以仅用风险来解释,这与EMH是一致的。如果你遇到一个资产,它是在这条线以上的,那么你的第一反应会是:它可能是一个伟大的投资机会。而一个更好的反应(从有效市场假说和无套利点的观点来看)则是:这太好了,所以它不可能是真的。我们可能遗漏了风险(或者错误地计算了风险),应该设法使资产恢复至正常范围。而量化风险(波动性)是困难的,事实上这对于金融机构的专家而言也是如此。如果一个投资者计算出风险低于市场价格,并且他确切知道资产的表现为何会高于这条线,那么,只有在那时,他才应该决定投资。

比特币确实是在图表之外的:其回报率为200%,风险则为80%,由于我无法将其绘制在图表上,所以我将其调整为 1%的比特币加上99%现金 的投资。这种比特币投资策略,也远远优于这条线:8%的回报,1%的风险(请注意,即使比特币下跌99%,你的损失也不会超过1%,因为你只投资了1%的资金)。所以我的第一反应是:市场看到了数据中没有的风险。而以下,则是一些可能的风险:

- 比特币死亡的风险;

- 政府将比特币定为非法,并起诉开发者的风险;

- 致命软件错误的风险;

- 交易所被盗的风险;

- 矿工进行51%攻击的风险;

- 减半发生后矿工陷入恶性循环的风险;

- 硬分叉风险;

市场似乎高估了这些风险,比特币确实是一个巨大的投资机会,这符合S2F模型。

五、衍生品市场

关于市场的未来,让我们看看衍生品市场的看法是怎样的。

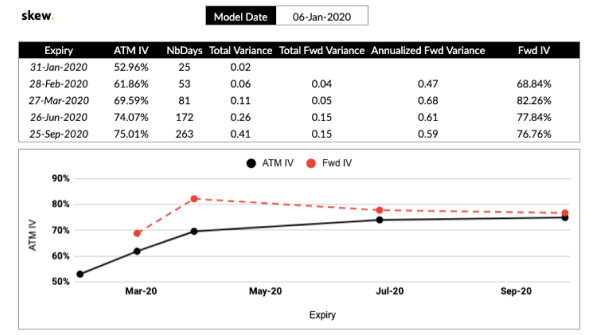

期权市场并没有认为下一次减半发生时或发生后,比特币价格会出现上涨:

来源:https://twitter.com/skewdotcom

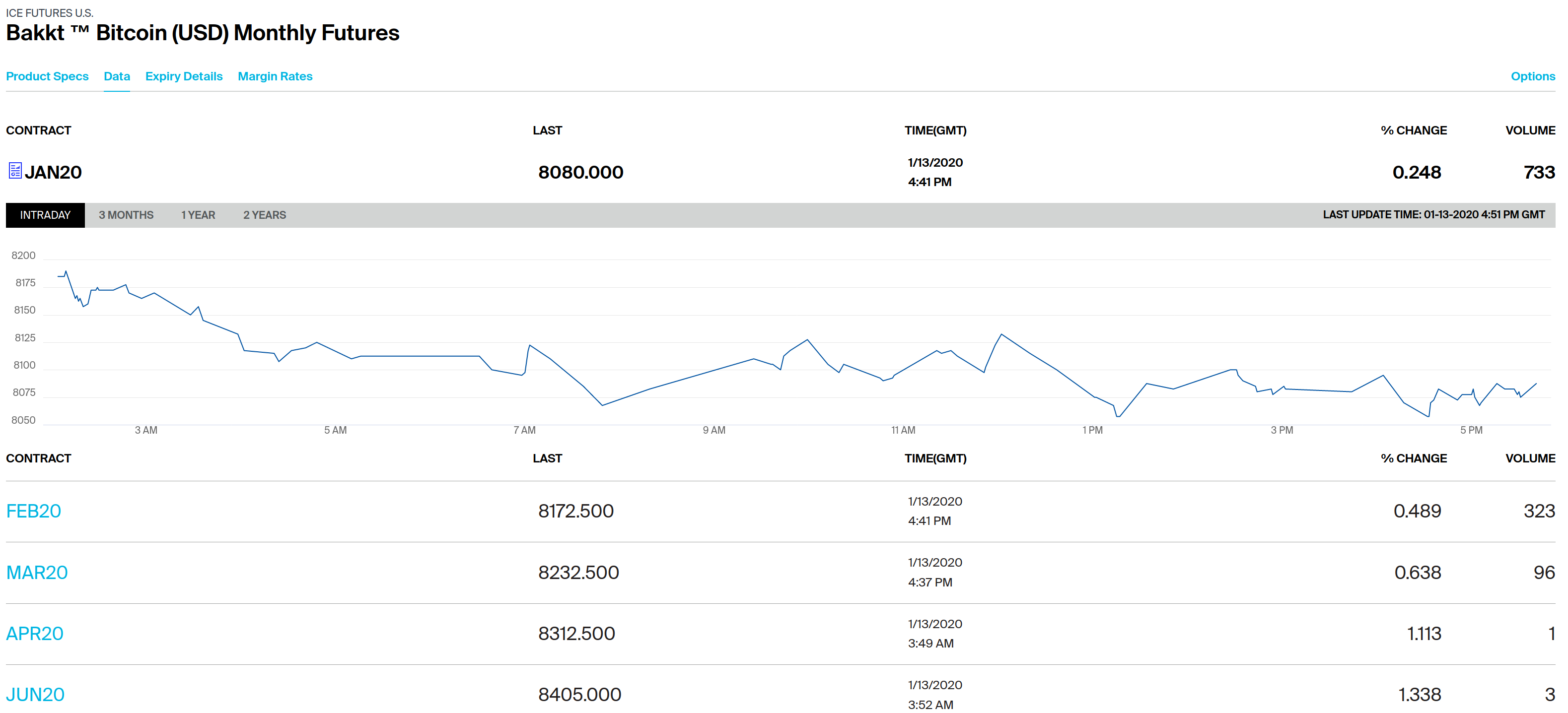

期货市场也是如此:未来价格略有上涨,但减半时或减半后均未出现暴涨,这说明减半时不会出现特殊情况:

来源:https://www.theice.com/products/72035464/Bakkt-Bitcoin-USD-Monthly-Futures/data?marketId=6137544

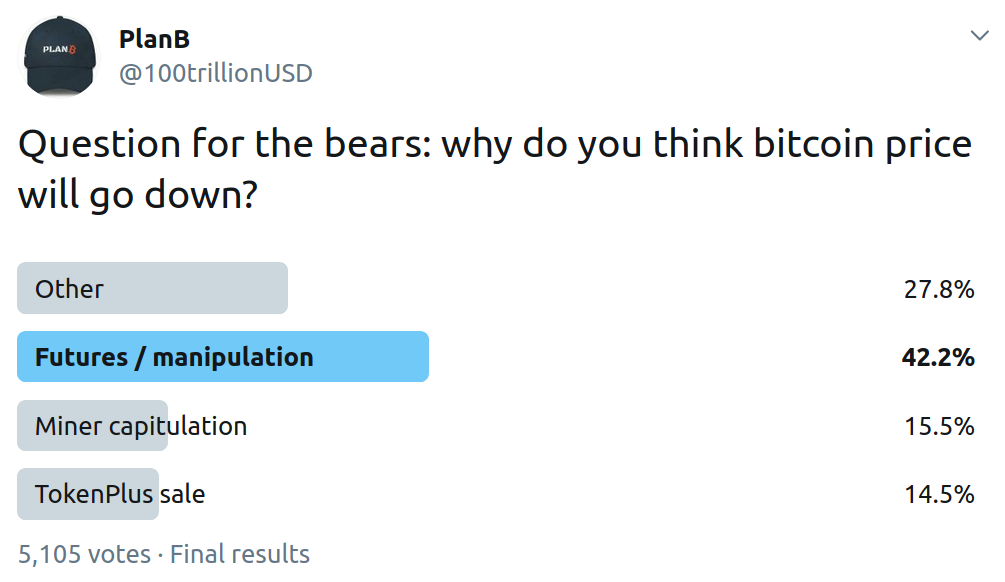

这很有趣,因为S2F模型预测减半后的价格会高得多。那我们该如何解释呢?我认为简单的答案是,市场目前高估了未来风险,就像过去11年高估了风险一样。有效的比特币市场不仅低估了稀缺性的基本价值(S2F模型),而且还高估了所有这些风险:

- 42%的投资者认为比特币期货是最大的风险(鲸鱼和大型组织操纵比特币价格);

- 16%的人仍然担心,矿业公司在减半发生后会投降;

- 15%的人担心骗局项目带来的抛售压力;

- 根据我和机构投资者的讨论,他们最大的担忧是政府将比特币定为非法;

- 机构投资者经常提到的另一个风险是“下一个比特币”,一种新的(政府/央行支持的)币种会取代比特币;

随着时间的推移,这些风险中的一些,将会从上列清单中消失。以矿工投降为例,我不认为矿工投降是个大风险,但15%的投资者认为这是一个风险。如果下一次减半后算力没有下降,那么矿工投降的风险就会消失,比特币价格也会因为风险消失而上涨。

六、结论

比特币S2F模型是于2019年3月被提出的,目前它已经得到了很多人的验证。

而EMH理论,则意味着S2F和模型预测应该已被市场提前计入价格(priced in),因为S2F模型使用了公开的S2F数据。

目前的比特币市场确实相当有效,因为不可能有轻松套利的机会。

债券、黄金、股票和比特币的历史风险与回报数据表明,比特币市场高估了风险。比特币的回报与风险不符,但非常符合S2F模型。比特币期权和期货市场预计,比特币价格不会在下一次减半发生时或发生后上涨,而市场仍有可能高估了未来风险。

我的结论是,比特币市场在S2F模型中确实相当有效率,但也高估了风险。因此,我更喜欢使用S2F模型来预测比特币未来的价格,而不是经典的风险与回报模型。

所以我假设EMH,并且明确会拿起(pick up)比特币!

1. PlanB@100trillionUSD, Modeling Bitcoin’s Value with Scarcity, Mar 2019 ↵

2. Nick Phraudstra, Falsifying Stock-to-Flow As a Model of Bitcoin Value, Aug 2019 ↵

3. Marcel Burger, Reviewing “Modelling Bitcoin’s Value with Scarcity”, Sep 2019 ↵

4.Mannuel Andersch (BayernLB), Is Bitcoin outshining gold?, Sep 2019 ↵

5. Nick Szabo, Bit Gold, 2008 ↵

6.Saifedean Ammous, The Bitcoin Standard: The Decentralized Alternative to Central Banking, 2018 ↵

7. Trace Mayer, The Seven Network Effects of Bitcoin, 2015 ↵

8. Friedrich Hayek, The Use of Knowledge in Society,1945 ↵

9. Eugene Fama, Efficient Capital Markets: A Review of Theory and Empirical Work, 1970 ↵

10.Harry Markowitz, Portfolio Selection, 1952 ↵

11. William Sharpe, Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk, 1964 ↵

原文:https://medium.com/@100trillionUSD/efficient-market-hypothesis-and-bitcoin-stock-to-flow-model-db17f40e6107 作者:PlanB 编译:隔夜的粥 稿源(译):巴比特资讯(http://www.8btc.com/article_548094)