分析:为什么要重视稳定币对主权货币的挑战?

最近,中国人民银行副行长陈雨露表示,越来越多的中央银行和货币当局开始关注稳定币对货币主权、资本管制、支付体系监管等公共政策的挑战。

欧洲央行行长Christine Lagarde在最近写给欧洲议会成员的信中,表达了同样的关注。Lagarde认为,稳定币可能导致市场高度集中:控制大型数字平台阻止其他实体进入,社交媒体与财务数据结合强化竞争优势。发展到一定规模的稳定币有可能导致用户把资金从银行体系转移到非银行体系,而这些领域都不在传统的金融风险保障体系内。

稳定币到底具有什么“法力”,会引起越来越多的央行和货币当局高度关注?

一、稳定币是什么?

稳定币,是一种以法定货币、加密资产或商品货币为发行抵押品,或者以算法来控制货币供应量的加密货币。发行主体为个人或私营部门。所谓稳定二字,是相对于波动性大的加密货币如比特币及其代替品而言。

稳定币的出现与私人加密货币价格波动剧烈、投机性过强有密切相关。比特币、以太坊币、瑞波币等由于价格波动性大,价值忽高忽低,失去了作为现实支付手段的可能性,持有者更多地是将它们当作一种投资物,不适宜充当流通手段和价值储藏工具。如2018年初,加密货币的总市值达到历史最高水平8000亿美元,但半年后仅为2000亿美元。为了缓解加密货币市场的波动,引入了不同种类的稳定货币。

2017年初以来由私营部门公开宣布的稳定币项目有200多个,但实际上真正推出并活跃流通的60余个,其中一半是在以太坊开发的(ConsenSys,2019)。著名的稳定币有泰达币(Tether)、天秤币(Libra)、USDCoin、Gemini Dollar等。

二、稳定币有哪些类型

CPMI和BIS报告称:“稳定币拥有加密资产的许多特征,但通过将‘币’的价值与资金池的价值挂钩,试图稳定‘币’的价格。”(G7工作报告,2019),也有人把稳定币称为连接现实世界与虚拟世界的桥梁,既具有加密货币安全、匿名和全球自由支付的机制,也具有法定货币的稳定性。

不过这种说法只适用于传统资产抵押型稳定币。

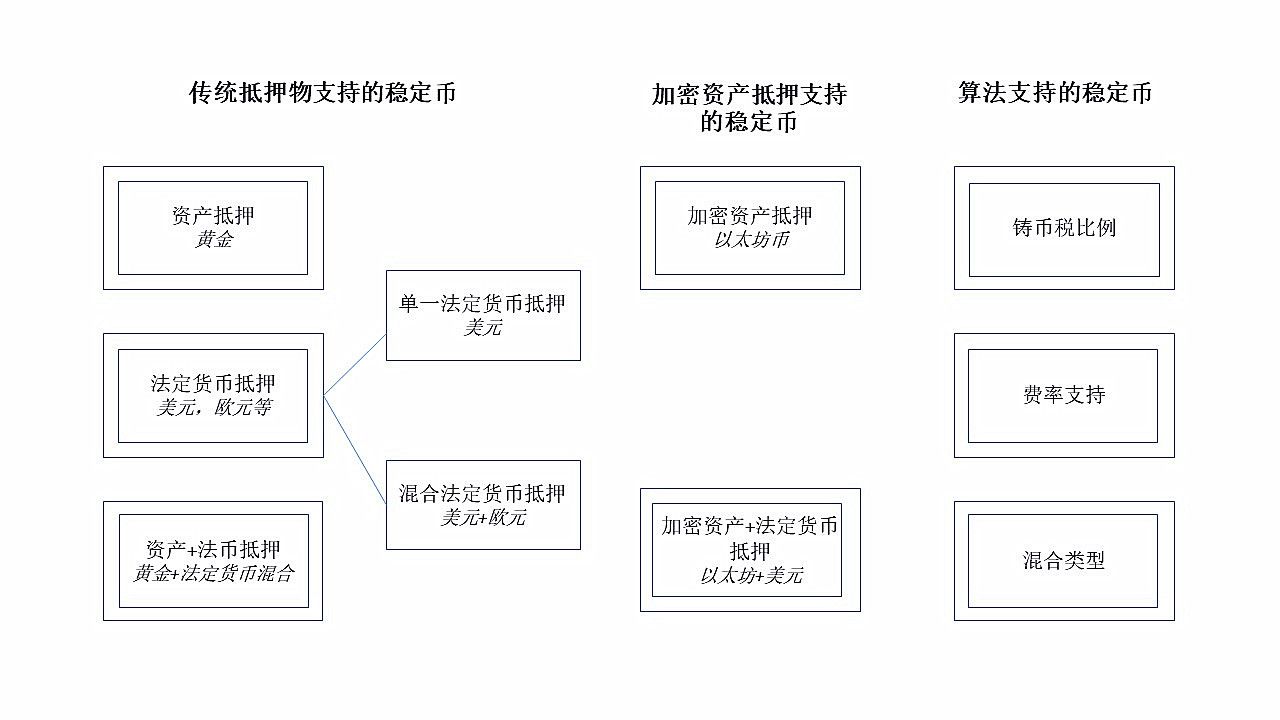

稳定币的锚定方式,根据抵押性质与形式,分为传统资产、加密资产和算法三类(见下图)。其中资产类抵押(包括传统与加密资产)占77%,在稳定币中占绝对优势。

Source: Blockchain

上述几类稳定币的具体定义在各种报告、文章中早有解释,在此不赘述。下面只对法定货币抵押型稳定币做些说明。

法定货币抵押型:这类稳定币是市场上最早也是最常见的稳定货币,其货币价值取决于所抵押的法定货币价值,具有以下特点:

币的价值按固定比率与一种或多种货币挂钩,最常见的是美元占 66% ,其次是欧元和瑞士法郎、日元等;

所抵押资产由第三方监管的金融实体保管,不在链上进行可以免受黑客攻击;

可以在交易所交易,并可从发行方赎回。

以泰达币(USDT)为例,每发行一个泰达币是与美元按1:1锚定的,即用户每购买一个泰达币,泰达公司都会在其账户上增加一美元的资金储备。当用户把泰币兑回美元时,公司就会将相对应的稳定币销毁,并缴纳5%的手续费。这种发行方式和近现代钞票发行十分相似,以实物(贵金属,后来发展到有价证券等)作为抵押。这种锚定方式不在区块链上,避免了潜在的黑客攻击,抵押兑换是币值稳定的美元,因此很受欢迎,自从2015推出以来吸引大量投资者,其市值占稳定币市值总量的93%,在全球50多个稳定币上市的交易所中,46个交易所都有泰达币挂牌,目前已成为第二大活跃的加密货币。但也往往因公司财务透明度不足,曾被质疑私自增发USDT获利。也有内部人员爆料称每枚泰达币只有0.74美元的现金和现金等价物担保。

三、稳定币有哪些用途

从目前看,稳定币主要是加密货币投资者用来加密货币投资和对冲风险,即在不接受法定货币的交易所用稳定币购买其他加密货币,当加密货币价格出现剧烈波动时兑换成稳定币避险。Blockchain坚信最终稳定币有可以用于汇款、贷款、付款等金融交易,但一些分析师和投资者认为,由于缺乏能够接受和使用稳定币的金融网络,稳定币的实际用途除加密货币交易外,基本未见其他实际用例。

四、为什么要高度关注稳定币

虽然稳定币早已有之,但真正引起各国货币当局高度重视、广泛关注是从“天秤币”(Libra)白皮书发布后开始。

和其他稳定币规模小、参与人众有限不同,“Facebook的Libra与众不同之处在于,一个代表着全球人口的三分之一以上的活跃用户网络,同时发行了一种与一篮子主权货币不透明连接的的私人数字货币。”(Lael Brainard, 2019)天秤币的基础参众体量、全球范围规模、参与者的复杂性等,在已发行的稳定币中都是前所未有的,由此引起各方高度关注理所当然。

稳定币的出现,在降低支付成本、提高跨境支付效率、改善不发达国家支付体系建设、提供新的投资渠道等方面,确实提供了一些想像的空间和可能性。但目前在“其公共政策和监管风险得到评估和妥善解决之前”,贸然进入金融领域,极有可能对于支付体系、金融稳定和货币政策带来很大影响,带来弱化资本管制、冲击国家货币主权、强化美元霸主地位等负面影响:

支付结算市场垄断性:以天秤币为代表,其管理实体Facebook控制着27亿用户的大型数字平台,再加上社交媒体数据与财务数据结合的可能性,会给稳定币运营商带来强大的竞争优势,破坏市场公平竞争的环境,造成一家独大、大而不倒的局面。科技巨头带来的威胁不容忽视。

金融市场价格波动性:以天秤币为代表的稳定币,以其特有的桥梁作用,联结了现实与虚拟两界的货币,导致资金可以自由进出受管制经济体的金融市场,加剧国内资产价格波动,影响一国的金融稳定。在目前缺乏统一监管、法律缺失的情况下,稳定币的抵押管理、兑回机制、市场操作风险等没有保障,有可能带来挤兑等系统性风险。

国家货币主权替代性:对于弱势货币、通货膨胀率高而机构控制力弱的经济体,进出自由、号称有兑换保证的稳定币,极有可能带来新的美元化。比如近年来发生恶性通胀的委内瑞拉,该国法定货币玻利瓦尔每天缩水10%,该国通货膨胀日益严重导致比特币和其他加密货币在该地区的使用率提高。从2018年8月到12月期间接受加密货币支付的商家从1000多增加到2500多家。从官方发行的石油币,到各种私人加密货币,国家货币主权已经荡然无存。2019年5月比特币公司Coinbase 投资的稳定币项目 Reserve 宣布在委内瑞拉和安哥拉推出稳定币Reserve Dollar(RSD)(应当是以美元为保证的稳定币),通过手机app进行法定货币与稳定币的兑换。

“相同的业务,相同的风险,相同的规则”(克里斯汀·拉加德,2019),这是面对稳定币冲击之下,各国当局应当秉持的监管指导原则。