详解 DCEP 未来使用场景——高并发的零售支付

本期作者:Joyce Lin,资深科技媒体人,Conflux 社区代表,前 CoinDesk China 执行主编,对区块链行业有深入观察。

央行法定数字货币(DCEP )已经近在眼前,传统意义上的法币将逐步迈向消亡,尽管是以极为缓慢的速度。但目前为止 DCEP 的多半相关讨论仍围绕在抽象的理论层次,这里将通过一系列的文章,尝试更具体地探讨 DCEP 是什么及其未来可能的使用场景。

货币的未来

1995 年,美国国会举办了一场题为“货币的未来”(The Future of Money)的听证会,讨论当时初见萌芽的虚拟货币早期雏形及其它相关创新。

时任美联储副主席的 Alan Blinder 在出席作证时提出,为了铸币税及防止垄断等考虑,美联储自行发行电子货币有其好处。

这可能是全球第一大央行对于发行数字货币的最早一次正面表态。

“美联储没有任何一丝想要通过法规来遏止这一新兴产业演进的念头。相反的,美联储鼓励那些可以嘉惠消费者与商业的支付技术创新”,Alan Blinder 说。他还强调,“尽管这些创新可能对相关执法及监管事务构成威胁,但它们也可能在某些地方带来长远的承诺,特别是如果这些创新能够促进一个更快速、更安全,以及更有效的支付体系。”

(图:Alan Blinder|来源:Vimeo)

可惜的是,在那个连智能手机、区块链都尚未出现的年代,Alan Blinder 的想法或许太过超前,并没有引起太多回响。而当时的他也绝对想不到,经过整整 25 年时间,一种央行数字货币的构想,很可能将在中国率先落实。

本周一(9 日)根据《财经》杂志报道指出,由人民银行带头,加上中国四大行(工商、农业、中国、建设)、三大电信运营商 (中国移动、中国电信、中国联通),将共同参与称为 DCEP 的央行法定数字货币试办项目。计划初期有望落脚深圳、苏州两地,今年底将在小范围场景封闭试点,明年有望在深圳大范围推广。如果顺利,中国人行很可能成为全球第一个推出数字货币的主要央行。

央行法定数字货币已经近在眼前,传统意义上的法币将逐步迈向消亡,尽管是以极为缓慢的速度。

目前针对央行数字货币的技术方面讨论,多半是聚焦在 DCEP 本身究竟会采取什么技术路线?是用区块链技术还是用传统账户体系?TPS(Transaction Per Second)可以到达多少等等。

但对于区块链行业的从业者和开发者来说,更多的机会存在于央行数字货币的未来使用场景在哪里?因为,能够与央行数字货币结合的种种应用与场景,才是提供给整个区块链行业开拓的的潜在市场。

高并发的零售支付场景

目前根据央行官方所释出的信息来看,零售支付是第一个需要关注的目标应用场景。

前人行行长周小川近日就在公开演讲中表示,即将推出的中国央行数字货币,首要目标之一是为了提供更方便的零售支付。

DCEP 全称是 Digital Currency and Electronic Payment,翻译成中文的字面意思就是“数字货币和电子支付”,官方定义则是“具有价值特征的数字支付工具”。

可见,DCEP 从出发点上就设计为具有电子支付工具的功能,这是其区别于纸钞的重要特征。但与一般电子支付不同的是,DCEP 的定位是可以直接替代现金纸钞与硬币(M0),不仅商户不能拒收,还可以“双离线支付”(即收支双方都离线也能完成支付)。根据央行数字货币研究所所长穆长春的解释, “只要你我手机上都有 DCEP 的数字钱包,那连网络都不需要,只要手机有电,两个手机碰一碰,就能把一个人数字钱包里的数字货币,转给另一个人。”

另外,DCEP 采取“双层运营体系”。央行不是直接对公众提供 DCEP,而是通过银行或其它运营机构,将 DCEP 兑换给一般公众。由于零售支付具有高并发的特性,通过双层运营体系、而非是央行直接面对公众,才能最大程度保障使用需求得到满足。

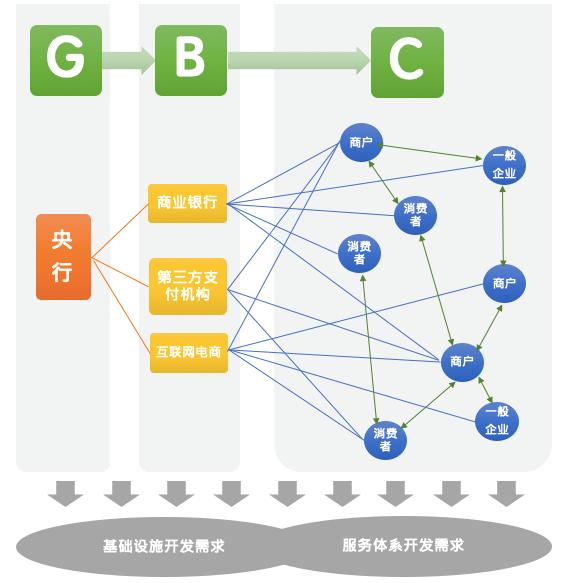

G2B2C 运营模式

这是一种 G2B2C 的运营模式。中间的 B 端,可以是商业银行、第三方支付机构,也可能是互联网电商等等,而 C 端至少又可以分为一般企业、商户和消费者等不同角色。 (如下图)

(图:DCEP “G2B2C” 运营体系)

这样的运营体系与使用场景,可以在 G&B、B&C,或是B&B之间,催生出各式各样的基础设施及服务体系开发需求。除了商业银行外,具备更多创新技术开发实力的互联网和第三方支付机构,例如支付宝与微信支付,仍旧可以、也必然将成为央行数字货币运营体系里面的一个重要补充角色。而从用户的角度而言,开放不同 B 端参与者的多元竞争,将更有利于加速系统优化和提升用户体验。

从这样的角度来看,就更能理解为什么接下来央行法定数字货币与四大行、三大电信运营商合作的试点计划,会规划重点选择交通、教育、医疗以及消费等场景。其背后考量就是为了进入实在的服务场景,在能够触达 C 端用户、产生频繁交易应用的情境下进行测试。

但这只是 DCEP 第一个使用场景。事实上,DCEP 还有诸如跨境支付、跨境汇款等更多、更具创新价值的使用场景,将在未来几篇继续逐一详解。