当60%的人都是亏的时候,比特币才会涨

作者:CoinMetrics团队以及Kevin Lu

原文: CoinMetrics

编译:Odaily星球日报秦晓峰

要点:

- 出现泡沫后,只有当价格下跌到只有约 40% 的比特币持有者拥有「未实现收益」时,持币者才会感到最大的痛苦并投降,市场才能复苏。

- 目前的分布情况表明,随着时间的推移,持有量的集中度越来越低,成本也越来越高。

在经济史上,金融资产泡沫&崩溃经常出现,这主要是由于人类心理学中根深蒂固的认知偏差。在比特币十年的历史中,至少有三个完整的泡沫&崩溃周期被观察到。

通过估算投资者的成本基础分布,我们研究了比特币历史上六个关键时刻(包括其最近的状态)的投资者心理状态。

估计成本基础分布

市值是按当前价格对每枚代币进估值,而「已实现资本化」(realized capitalization)则有所不同,后者是对每枚代币在其最后一次链上转移时进行估值。通过假设,我们进一步扩展这个概念:一次链上转移,代表了一个有意愿的买家和一个有意愿的卖家之间的交易,这样在转移时的价格就代表了买家的成本基础。

因此,「已实现资本化」可以被认为是所有代币持有者的总成本基础。

当然了,这种假设并不总是成立的。

因为,很多时候转账并不是发生了交易,比如是钱包维护、冷热钱包互转或者其他原因导致转账(从交易所提币到自己的钱包)。

而且,大部分交易都是在中心化的交易所进行的。用户在其中的交易,属于记账交易。不需要登记上链,也就不会产生链上转移。

基于以上种种原因,我们提醒各位读者,将「已实现资本化」看作是代币持有者的总成本基础,这种假设其实是对代币真实价值的不完全估计。

不过,这种假设还是有价值的。通过对投资者成本基础进行估算,我们观察到他们在资产泡沫&崩溃周期时的两种情绪——喜悦(未实现收益)和痛苦(未实现损失),而这种两种情绪又会影响他们的投资决策。

(Odaily星球日报注:「未实现收益」是指投资者账面已经获利但未卖出,继续持币;「未实现损失」是指投资者账面已经亏损但未卖出,继续持币。)

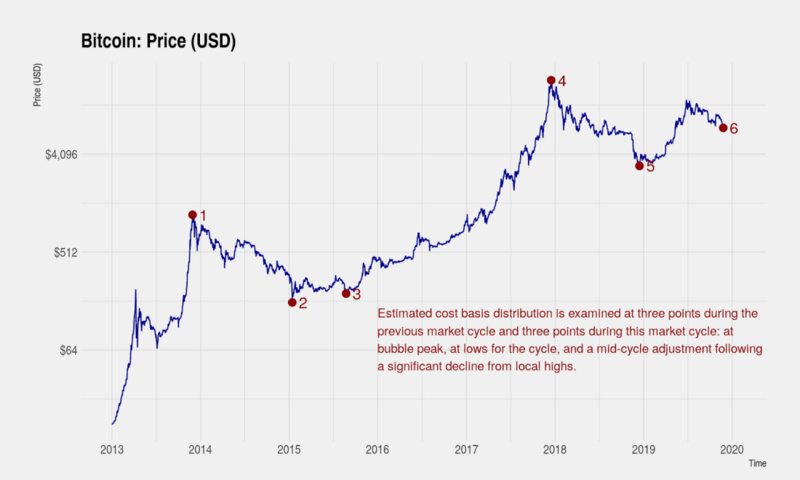

比特币历史上的六个关键时刻

通过对上一市场周期和当前周期中的「估计成本基础分布」进行快照,我们来研究投资者心理状态。对于每一个市场周期,都会选择3个点:泡沫高峰、泡沫完全破灭后的周期低点以及周期中段的调整。下图标注了这六个点:

下表中对每一时刻作了简短的描述,具体情况将在后文详细介绍:

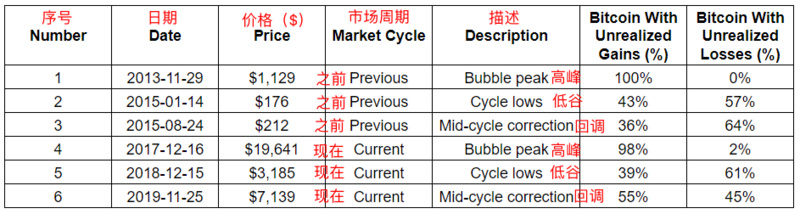

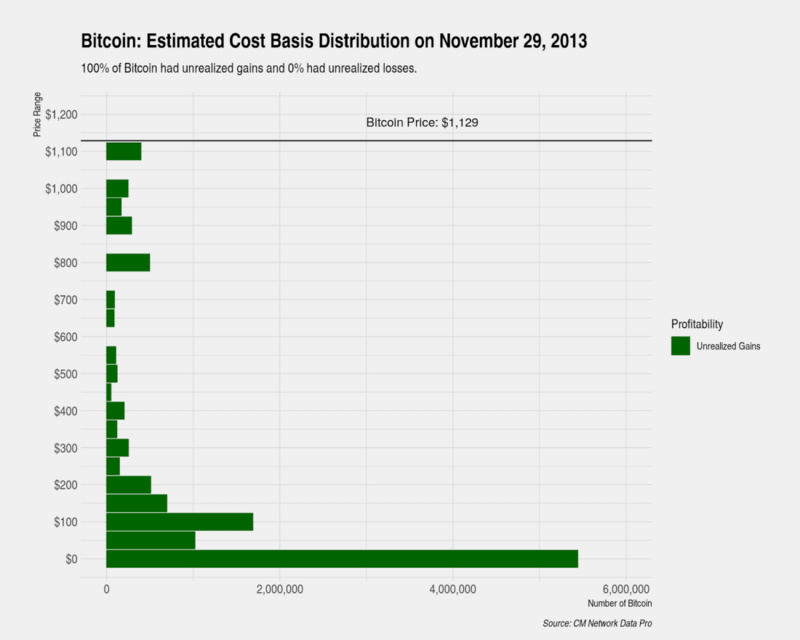

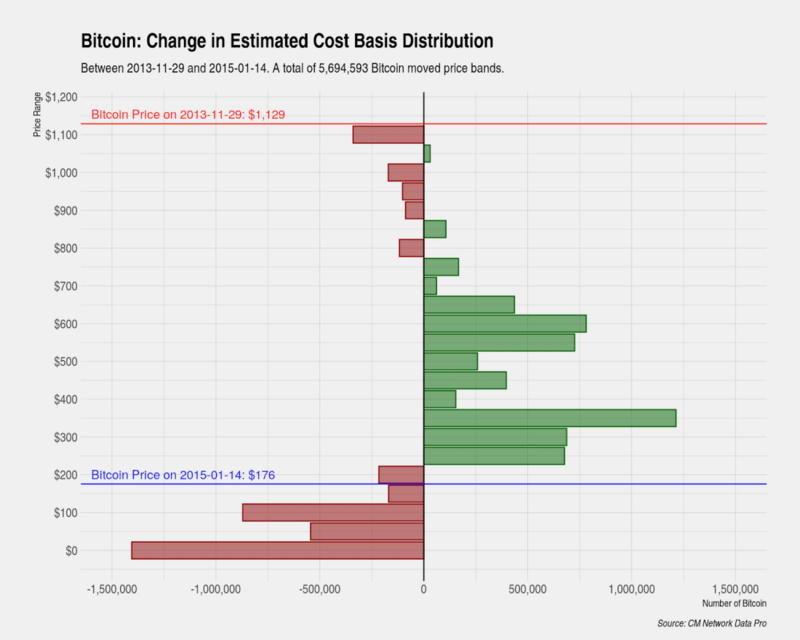

1.前一周期高峰(2013.11.29)

我们首先考察的是 2013 年 11 月 29 日的估计成本基础分布,这是上一个周期的峰值,价格在两个月内从大约 100 美元涨到了 1100 美元。下面我们将介绍一种可视化方法,其中包含每个比特币的估计成本基础的快照。

例如,近 550 万比特币的成本基础在 0 美元至 50 美元之间(其中一些比特币被认为已经永远丢失了),近 40 万比特币在泡沫高峰期被买入,成本基础在 1100 美元至 1150 美元之间。

在下图快照时,比特币的价格创下了历史新高,100% 的比特币持有者都有「未实现收益」(unrealized gains )。

尽管在此阶段,比特币价格出现了爆炸性增长,但比特币的持有量仍然主要集中在早期持有者手中。当时总量 1200 万比特币,大约有 640 万比特币的成本基础在 0 美元到 100 美元之间。

随着比特币价格突破 200 美元的历史高点,100% 的持币者都获得收益。投资者情绪非常乐观,并没有出售手中的代币。在 200 美元至 700 美元的价格区间,很少有净转移产生,持币者继续持币观望,这也导致比特币的流通量有限。

但是,当价格突破 800 美元后,一些持币者开始出售代币,因为他们在不到两个月的时间里获得了百分之百的回报,想要保住账面收益。在 800 美元到 1150 美元价格区间,更多的早期持有者开始抛售手中休眠的比特币,比特币也从矿工手里转移到了后来的投资者手中。大量的抛压盘也导致价格逐渐下跌,最终这一周期泡沫开始破灭。

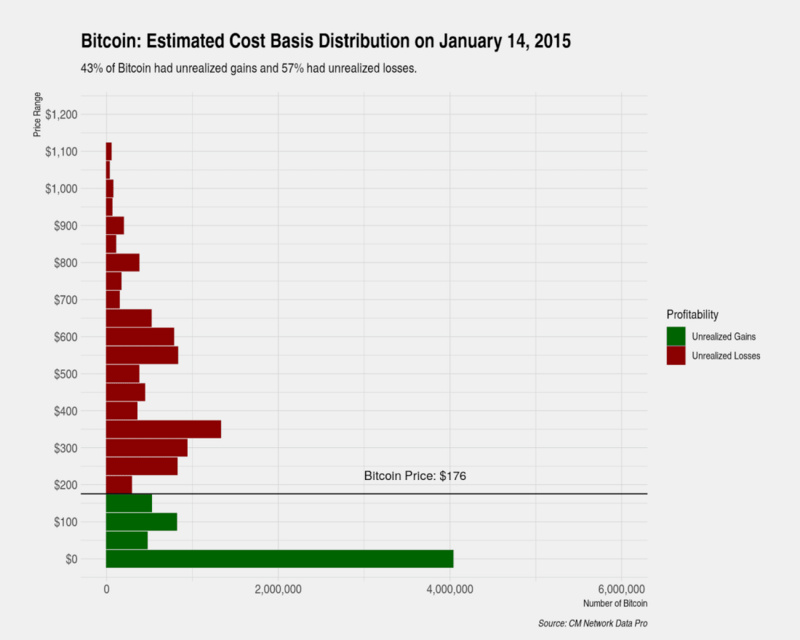

2.前一周期低点(2015.1.14)

在 2013 年 11 月 29 日达到峰值后,比特币在一年多一点的时间里下跌了 84%。下图我们将展示比特币价格低至176美元时( 2015 年 1 月 14 日)的估计成本基础分布。当时,只有 43% 的比特币持有者有未实现收益,57% 的比特币持有者有未实现损失。

在一年多一点的时间里,估计成本基础分布形态发生了重大变化。与泡沫高峰期的分布情况相反相反,800 美元以上的持有量很少,早期持有者的持有量也大幅减少。

这里我们引入了另一种可视化方法,它显示了两个时间点之间成本分布的变化,而不是一个时间点成本分布的快照。例如,在 2013 年 11 月 29 日至 2015 年 1 月 14 日期间出售了 150 万枚比特币,原本价格区间在 0 美元至 50 美元之间。

这种分布上的变化,说明投资者在心理上完全投降了,而这是价格触底所必须的。

随着价格下跌,无论是在泡沫高峰期买入的投资者(高于 800 美元),还是大量的早期采用者(低于 150 美元),都达到了最痛苦的程度,最坚定的信念也开始动摇,这时他们会将大量现有资产出售给那些在下跌期买入的投资者。

我们也观察到,在当时 1370 万比特币中,共有 570 万比特币从一个价格区间转移到另一个价格区间,持币成本有升有降。

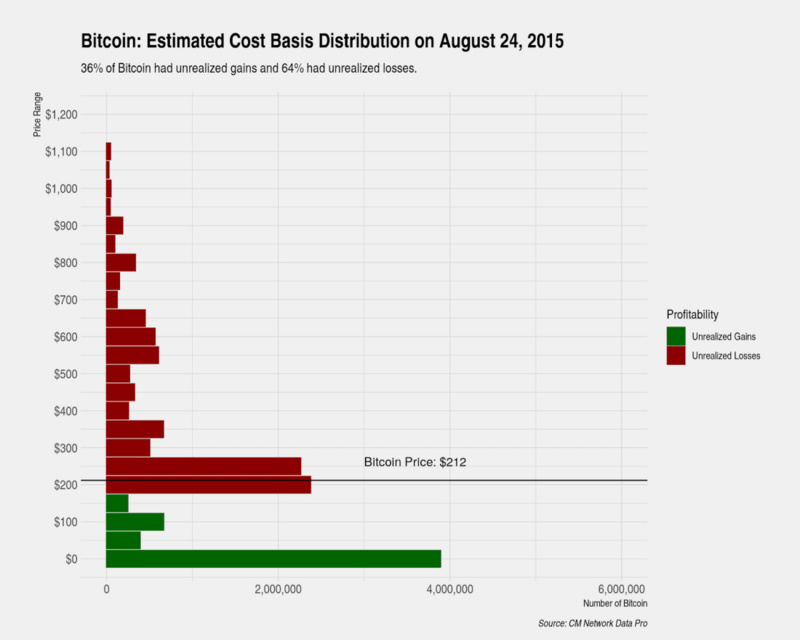

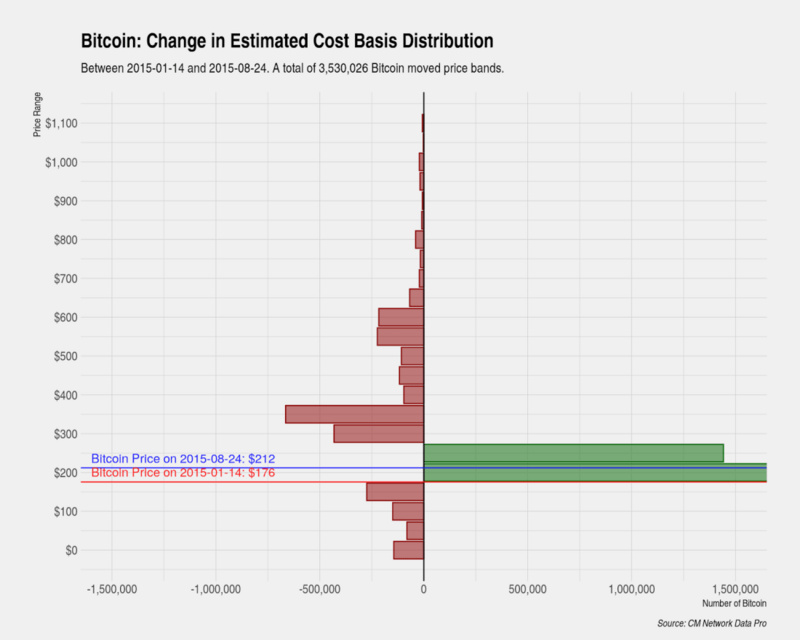

3.前一周期中的调整(2015.8.24)

比特币价格在周期内调整,一般都会被忽视,但我们还是决定予以研究。尤其是上一周期中的调整——价格从高点大幅下跌,这种情况与当前的比特币状况最为相似:今年 11 月底,比特币价格从夏季的约 1.3 万美元降至 6500 美元的低点。在上一个周期(2013 年 11 月至 2015 年 1 月),比特币价格在触及 176 美元的底部后,在接下来的几个月里回升至 310 美元左右;随后价格又在接下来两个月里回调了 35%,跌至200美元。这里我们显示的是 2015 年 8 月 24 日的估计成本基础分布快照,此时价格已经回调了 35%。

我们还展示了周期低点和周期中调整之后的分布变化。在8个月的时间里,我们观察到分布情况发生了显著变化。我们看到一些成本低于 200 美元的早期持币者进行了小幅度出售,出售幅度远远小于周期低点的出售幅度。这也表明,早期持币者基本上都已经投降了,甚至于下跌了 35%,市场的交易量都没有发生大的改变。

重要的是,我们看到在泡沫高峰期(800美元以上)买入的投资者卖压基本为零,这表明这批投资者也已经投降了。

相反,我们看到的大部分抛售压力,来自于那些在价格下跌时买入的投资者,以及在价格从底部上涨时买入的投资者。在价格大幅下跌之前,这批投资者都还没有达到最大的痛苦程度。

一项对投资者心理的研究表明,在所有投资者都达到最大痛苦点并彻底放弃之前,价格不可能真正触底。

在周期中段调整完成后,由于投资者心理状态达到“多数想卖出的投资者已经卖出”水平,比特币价格再也没有下跌空间,开始反弹。

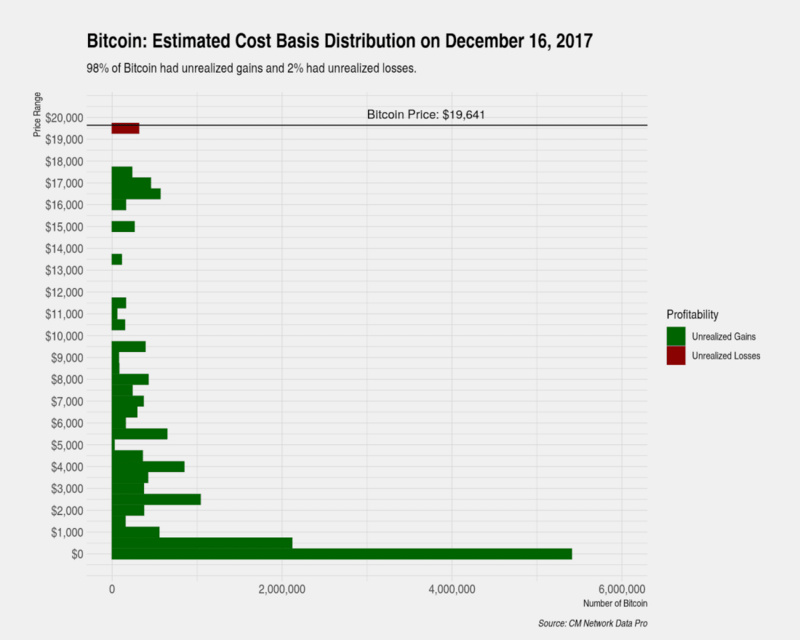

4.本轮周期峰值(2017.12.17)

在一年的时间里,比特币价格突破了之前的历史高点(1100 美元),并在 2017 年 12 月17 日达到近 2 万美元的峰值。下面,我们将再次展示了一个估计成本基础分布的快照,但与之前有所不同的是,这次我们的间隔区间变大了(从 50 美元变成 500 美元)。

当时,在 1675 万比特币中,约有 740 万被早期持有者持有,估计成本在 0 到 100 美元之间,此时 98% 的比特币持有者有未实现收益。

本周期峰值的分布形态与前一周期峰值的分布形态相似,但有重要区别。我们可以观察到有大量比特币的转移,价格在 1 000 美元至 7000 美元之间,而前一周期以中间价格进行的转移要低得多。这也导致了在大约8个月的时间里,价格上涨的速度有所放缓,其间出现了多次重大调整。

另一方面,我们看到比特币在 8000 美元到 16000 美元的价格区间几乎没有交易转移。这并不是因为缺乏购买兴趣,而是因为持币者没有强烈的动机出售。

与此同时,比特币价格也在以极快的速度持续上涨,仅在两周内就上涨了8000美元。随着价格超过16000美元,我们看到转移增加了,因为高价格再次激励早期持币者出售他们长期持有的比特币。

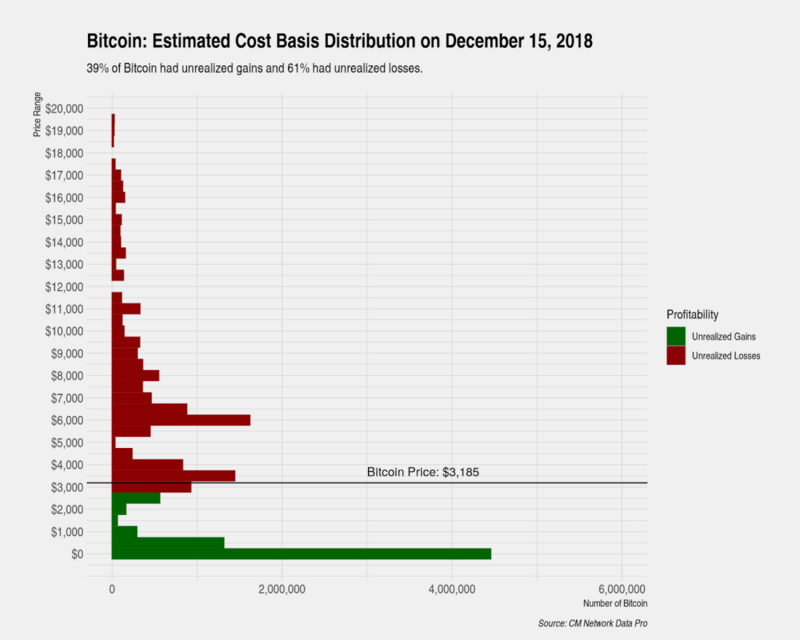

5.本轮周期低点(2018.12.15)

本轮市场周期的下降速度和幅度与前一个周期非常相似——都经历了约 84% 的下降,并且需要大约一年的时间才能完全消除泡沫。在本轮周期的低点,39% 的比特币持有者有未实现收益,其规模与前一个周期未实现收益的43%相当。

这也表明,在出现泡沫后,只有当价格下跌到只有约 40% 的比特币持有者拥有未实现收益时,持币者才会感到最大的痛苦并投降。

估算成本基础的分布快照和分布的变化,也与前一个周期非常相似,这为“比特币(以及其他金融资产)的泡沫和崩溃是由根深蒂固的认知偏差驱动的”断言提供了支持,这种认知偏差也导致了周期的循环重复。

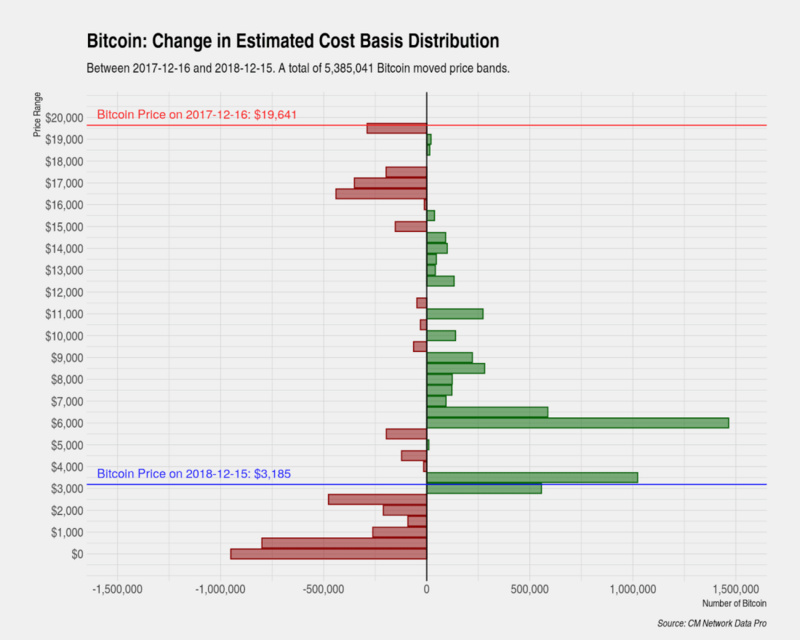

在这里,我们展示了泡沫顶峰和当前周期低谷之间的分布变化。与前一个周期类似,我们看到在泡沫高点附近买入的投资者(成本基础高于 1.6 万美元)和早期持有者(成本基础低于 1000 美元)都已经投降并抛售。在泡沫顶峰附近买入的投资者和早期持币者是第一批投降的投资者。

在 6000 美元到 3000 美元之间的最后一轮下跌中,随着价格下跌,投资者开始买入,这也意味着最后一批早期持币者开始投降。

我们也观察到,成本基础高于 1.2 万美元的持币者很少,因此这类投资者未来不太可能成为抛压的来源。

2018年,总共有 540 万比特币(目前总量 1740 万)的持币成本出现变动。另外我们也应该考虑 Coinbase 钱包互转因素——Coinbase 在 2018 年 12 月初将其资产转移到另一套“冷钱包”上,总量接近 90 万比特币。

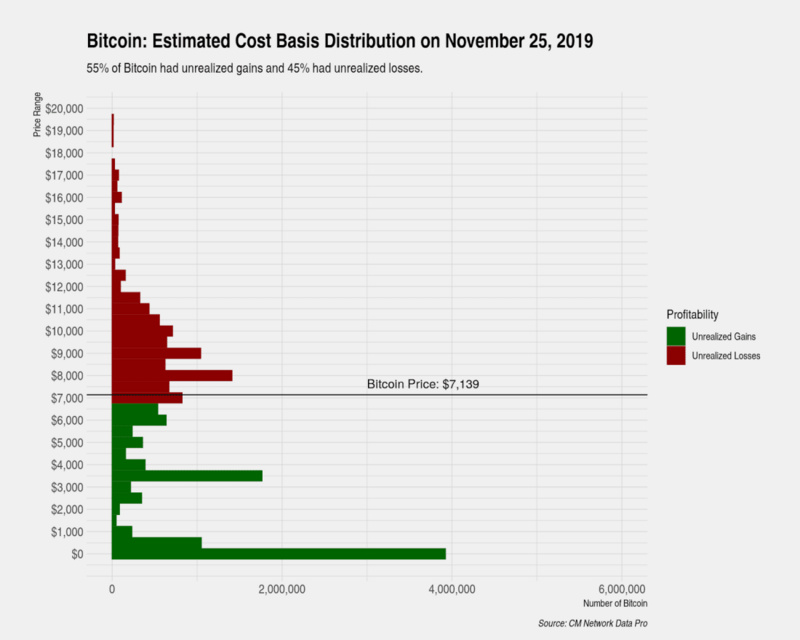

6.本轮周期中期修正(2019.11.25)

目前的分布情况表明,随着时间的推移,持有量的集中度越来越低,成本也越来越高。在泡沫高峰时期,早期持有者持有 740 万比特币,成本基础在 0 美元到 1000 美元之间,而如今这些持有量已经逐渐减少到 500 万比特币。

在不考虑早期持币者的情况下,目前比特币的成本基础在 8000 美元左右呈正态分布,其中 3500 美元附近出现了明显的峰值也与本轮周期的低点相符。与本轮周期的低点一致,成本基础在 1.2 万美元以上的持有量处于非常低的水平,这表明这群持币者已经完全投降了。

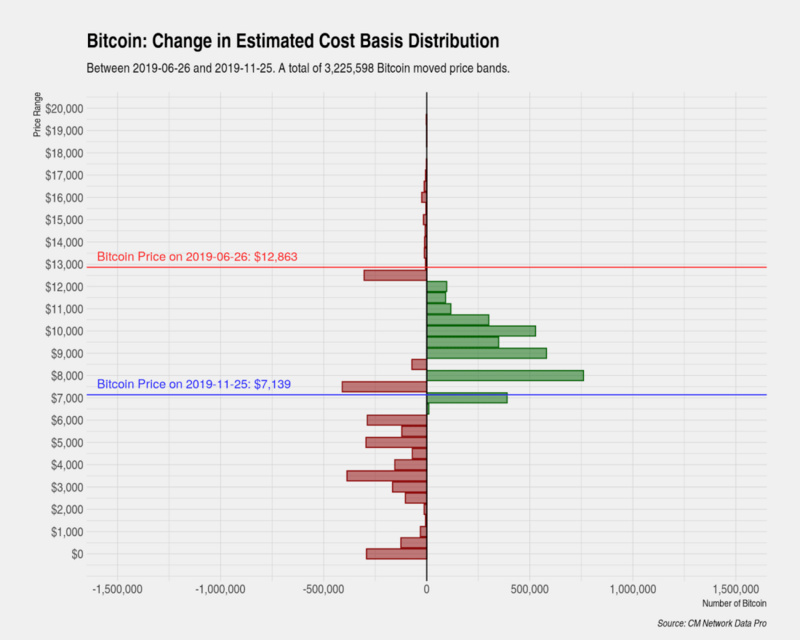

下面我们展示了从 2019 年 6 月 26 日(周期回调的峰值 12863 美元)到 2019 年 11月 25 日(周期回调价格跌至7139 美元)之间的分配变化。

在这段时间内,从峰顶到谷底的下跌幅度已接近 50%。对于牛市而言,跌幅非常大,这导致许多观察人士对当前的市场表示担忧。

对抛售压力来源的分析表明,投资者的担忧是有道理的。与上一周期中回调(2015 年 8月)不同,本轮周期回调中的抛售压力非常大,主要来自以下几类投资者:

- 在回调峰值高点买入的,成本基础在12000 - 12500美元左右的投资者一直是大卖家;

- 逢低买入的投资者也开始大量抛售,他们成本在 7500 - 8000 美元之间;

- 抄底成功的投资者也大量抛售,他们成本在 3000 - 6000美元。

与以前的分布变化相比,当前的分布变化与价格触底的周期最为相似。乐观的解释是,大部分投资者已经投降,未来抛压减小。

但实际上,3000-6000 美元附近抄底的人依然是获利的,未来还会有很大的抛压。最初被认为在 2018 年 12月价格触底时就完成的投降和抛售,实际上可能需要更多时间或者价格进一步下跌。

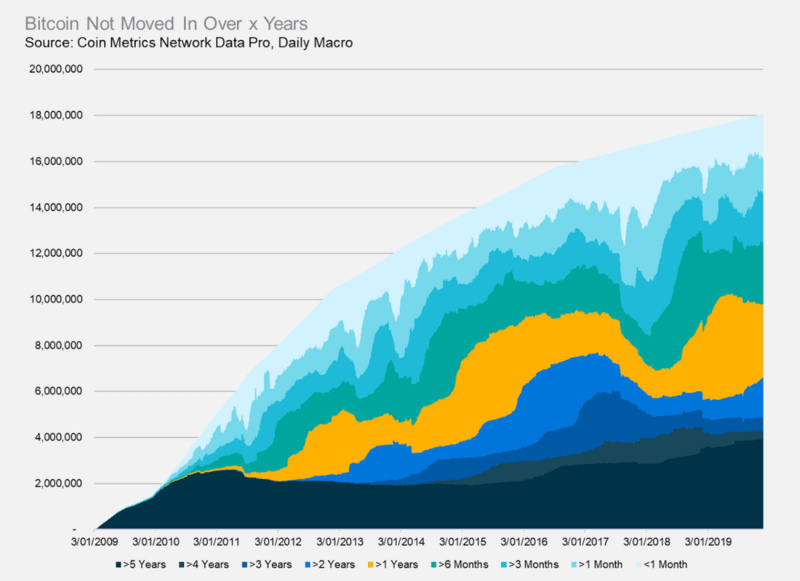

休眠比特币数量定期增加

在今年 5 月达到历史最高水平之后,一年休眠期(一年没有移动)的比特币数量一直在下降。截至 11 月 31 日,一年休眠期的比特币数量为 3174760;相比之下,在 2019 年 5 月18 日,这一数字是 4500526,环比下降 41%。

下图显示的是X年内未移动的比特币数量,X的变化范围为 1 个月到 5 年。

通过上图,我们也可以发现,休眠期在五年以上的以及两年以上的,在过去一年一直处于增长态势;另外休眠期在3个月以及6个月以上的,也在逐渐增加,表明有一些投资者在逢低买入,陆续建仓。