彭博:Libra或许应该换一种打法

原文: 彭博社 ,原文作者Leonid Bershidsky

来源:Odaily 星球日报

译者:Azuma

出于监管压力,多家支付领域的大型公司已退出了Facebook主导的加密货币项目Libra。顶级财经媒体彭博社发文称,如果Facebook真的想把金融服务带给没有银行账户的人群,它应该先在一个较其承诺规模更小的范围内进行测试。然而即使这样,失败的可能性也会很高。

PayPal、Stripe、eBay、万事达卡和Visa放弃参与Libra的原因显而易见。夏威夷州参议员Brian Schatz和俄亥俄州参议员Sherrod Brown最近警告称,鉴于这些支付公司的会员身份(如果参加了该项目),“可以预见的是,监管机构将不仅仅针对与Libra相关的支付活动,还会对这些公司所有的支付活动进行严格审查。配合加密通讯使用的加密货币可能被用于非法交易,这令人感到担心。任何参与创造这种机会的单位都会遭受怀疑。”

美国监管机构完全有能力摧毁大型加密货币项目。就在10月11日,美国证券交易委员会(SEC)刚刚向曾完成了17亿美元ICO的明星加密项目Telegram出手,称其代币Gram系“非法发行”,且未遵守长期披露责任。Telegram ICO的投资方包括Benchmark、红杉(Sequoia capital)和Lightspeed等美国主流风投机构。同样的事情很容易发生在Libra身上。

这就是大规模启动将会面临的问题。Telegram的代币交易是有记录以来规模最大的。反观Libra,在该计划正式公布之时,其官网上列出了一份合作伙伴名单,读起来就像各行各业的名人榜。Libra设想在全球范围内推出其加密货币。监管机构和政界人士当然会对此感到震惊。

为了避免这种结果,Facebook本可以尝试使用其合作伙伴沃达丰集团(Vodafone Group Plc)曾尝试过的策略,以实现其目标——为暂时无法享受金融服务的人群提供负担得起的支付服务和贷款。

沃达丰在2007年曾推出了一款名为M-Pesa的产品,这是肯尼亚著名的“移动货币”,该项目的主要优势之一是肯尼亚中央银行同意在没有任何正式规定的情况推出M-Pesa。沃达丰的本地移动运营商Safaricom Plc借此迅速建立了一个商店网络,没有银行账户的人可以在这里支付和接收现金,老式手机也成为了转账和购物的钱包。由于无需担忧监管干预,加之庞大的实体网络和相对慷慨的佣金,到2019年,M-Pesa已在7个非洲国家拥有了3700万活跃客户。

但当沃达丰尝试将这项服务移植到其他市场时却失败了。沃达丰已经关闭了印度(部分原因是监管障碍)、南非(客户兴趣低)、罗马尼亚和阿尔巴尼亚(显然是无利可图的)的M-Pesa服务。沃达丰发现,没有千篇一律的解决方案。在不同的国家,贷款机构、零售商和移动运营商提供着相互竞争的服务,监管审查也各不相同。

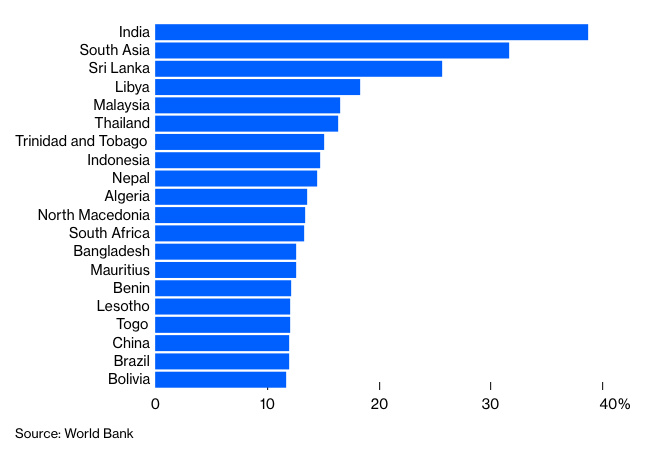

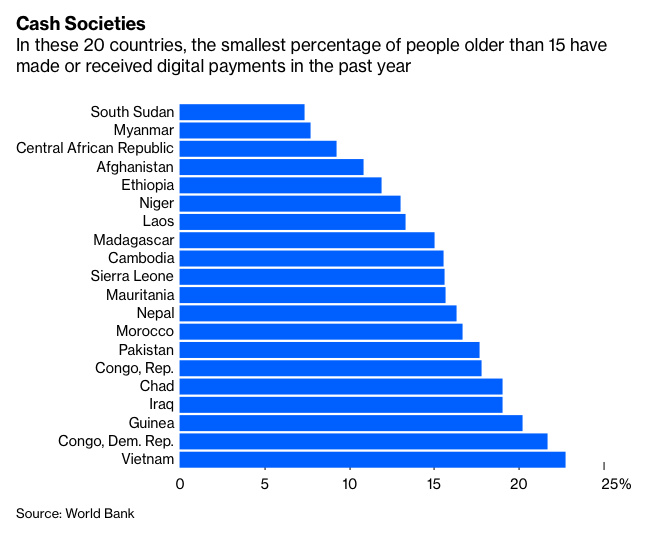

要找到推出这种电子货币服务的国家,你需要仔细研究拥有大量无银行账户人口的国家名单。世界银行(World Bank)的数据显示,前20名包括中国、印度、印度尼西亚和巴西等大国。

- 图释:过去一年中,15岁以上、未使用过金融机构账户的人口占比排行(由高往低)

- 图释:过去一年中,15岁以上、未使用过数字支付的人口占比排行(由低往高)

寻找良好且监管机构支持的目标市场相当困难,这应该可以解释为什么Facebook想要大规模推出,即把所有东西都扔出来,然后再看看有什么能够坚持下去。但这种做法的风险在于,其初衷——为无银行账户的人群提供廉价金融服务——似乎变成了一个要在发达国家建立不受监管的大型银行的借口——而这正是欧美监管机构最担心的。

Facebook不应该像Telegram那样,冒着和Telegram一样的麻烦,与其他合作伙伴继续推进该项目。而是应该从头开始,开始考虑依据特定国家的需求量身定制小项目。扩张将是缓慢的,这一过程中也会有失败和误判,但这样做可能更容易说服各个市场的监管机构,Libra并不是代表着邪恶。