Facebook发币施压,各国央行都要发行数字货币了

“这种支付系统对欧洲金融中心及与世界金融体系的整合都是有益的。我们不应将这一领域留给中国、俄罗斯、美国或任何私人机构。”Olaf Scholz 在接受采访时说。

Facebook 发布 Libra,冲击全球货币体系

- Libra 的普惠金融性质使得币值不稳定国家,如津巴布韦、阿根廷等的当地民众为了避免本币贬值,而倾向于用本币兑换成 Libra,但这将导致本国法币进一步贬值,引发汇率风险,最终冲击到货币体系安全。对于币值稳定的国家,当本国法币购买 Libra 占比很大时,同样会出现贬值情况。

- Libra 将全部使用真实资产储备作为担保,其中美元将成为支持数字货币 Libra 的主要货币,占比 50%。相比美元,欧元占比仅为 18%,而日元占 14%、英镑占 11%、新加坡元占 7%。如果用美元购买 Libra 比例最多,Libra 的汇率基本就会随着美元波动。如果要保证汇率稳定的话,就需要控制不同货币之间的比重和汇率关系。这对目前的汇率政策会造成冲击。

- Libra 协会负责管理 Libra 储备和协调各利益相关方。Libra 协会在 Libra 数字货币体系中会扮演 Libra 中央银行的角色,同时也可能演变成一个私营部门的国际货币基金组织。届时,Facebook 在私人部门领域的影响力会远超正规国际组织,这更是对国家主权的极大挑战。

在当前的货币体系中,美元、欧元、英镑排行前三,人民币和日元的国际地位也在不断提高。我们不难理解德国为什么要发行以欧元为基础的央行数字货币,因为 稍有不慎,欧元的货币地位就可能被后来者赶超。 另一方面,欧盟委员会已经出手干预 Libra 项目,要求 Facebook 回答一系列关于 Libra 的问题,包括对金融稳定和民众数据隐私的带来的风险、该公司以后符合遵守反恐融资规定和防止犯罪组织洗钱的能力等。

而英国方面反应就淡定很多, 这主要因为 Facebook 在公布数字货币计划前几周曾三次与英国财政部、央行和监管官员会面,竭力争取英国方面支持。所以,当 Facebook 公布其加密计划时,英国央行行长马克·卡尼一度表示,英国央行计划就允许更多企业在中央银行持有储备进行磋商,这可能“鼓励一系列新的创新能力”。

但随后英国态度有所改变。7 月中旬,马克表示,Facebook 的加密货币必须从一开始就“坚如磐石”,否则就不要开始。而到了 10 月初,金融行为监管局战略与竞争执行总监 Christopher Woolard 表示,Libra 可能会破坏现有金融生态系统,并使传统支付机构变得多余。

为维护货币主权,各国发力央行数字货币

全球范围内,包括国际清算银行在内的其他中央银行和机构已经开始更多地考虑中央银行数字货币的可能传播。虽然还没有正式的央行数字货币发布出来,但各国已在摩拳擦掌。

我国已释放了非常明显的信号。我国从 2014 年便开始研究央行数字货币。央行支付结算司原副司长穆长春甚至透露了部分运营机制:采用双层运营体系,上面一层是人民银行对商业银行,下面一层是商业银行或商业机构对老百姓,进行 M0 替代,即纸钞的替代,不能是 M1 和 M2。

法国经济和财政部长布鲁诺·勒·梅雷(Bruno Le Maire)在接受《独立报》采访时已经明确表示不会在欧洲开放授权 Libra,同时他已经与即将卸任的欧洲央行行长马里奥·德拉吉(Mario Draghi)讨论了创建“公共数字货币”的问题。欧盟必将抱团,而德国已经先行。

瑞士国家银行(SNB)和国际清算银行(BIS)已签署协议,将在瑞士的 BIS 创新中心进行合作。瑞士中心最初将专注于两个研究项目:1. 将中央银行数字货币(CBDC)集成到分布式分类帐技术基础架构中;2. 并分析中央银行如何应对数字市场的不断增长的需求。

除此之外,俄罗斯、瑞典、泰国、立陶宛、巴哈马等国家都在计划推出央行数字货币的国家名单之中。但作为经济大国的美国和日本,目前都没有相关计划。

美联储大部分官员表示目前技术还未成熟,美元仍是世界储备货币,同时不清楚央行发行数字货币会带来什么样好处。不过,美联储官员帕特里克·哈克(Patrick Harker)在圣路易斯举行的社区银行会议上表示,美国不应成为第一个发行央行数字货币的大国,但“这是不可避免的”。他表示准备在明年初组织学者进行研究会议。

日本虽然没有发布央行数字货币的计划,但在今年 2 月份就已经发表了一份针对央行数字货币在当前数字货币体系中作用的研究报告。该报告指出分布式账本技术(DLT)和区块链可用于基于代币的 CBDC。

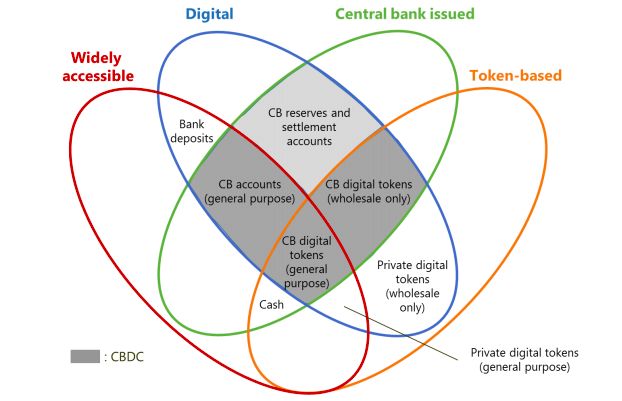

国际清算银行在《中央银行数字货币》报告中用上图说明了货币的四个关键属性:发行者 (中央银行或非中央银行)、形式 (数字或实物)、可访问性 (广泛或受限制) 和技术 (基于帐户或令牌)。

从图中,我们可以看到国际清算银行对央行数字货币定义在了“数字化”和“央行管辖”范围内,与比特币、以太坊这样的加密货币完全不同。我国央行支付结算司原副司长穆长春也曾说过,中国的 CBDC 其实是纸钞的数字化替代。很明确,目前的央行数字货币(CBDC)绝不是央行加密货币(CBCC)。那些对央行数字货币带有“去中心化”憧憬的读者可能要失望了。

央行数字货币的设计需要从访问程度(广泛或受限)、匿名程度(从完整到没有)、 运营可用性(从当前的开放时间到一周 24 小时)、是否计息等多方面进行考虑,而且可能出现不同类别的 CBDC 来履行不同的职责,如以纸币等形式向公众开放的 CBDC 和仅限于大额结算的 CBDC。所以, 不同国家央行考虑的出发点不同,发行的数字货币也会有差异。

在国际货币基金组织发布的 2018 年 GDP 排行前十的国家中,只有中国和德国明确表示会发行央行数字货币,但这十个国家几乎都已经或开始研究央行数字货币。除了货币主权保护,很多国家选择央行数字货币也是因为其带来的便捷、高效等性能,促进本国的经济有效流通。

但不可忽视的是,建立央行数字货币可能对商业银行存款资金造成一定影响,可能使央行在金融体系中占据更重要的位置。这在有些国家可能会发生连锁反应。 目前,各国对央行数字货币的推出都很谨慎,但着眼未来数字战场,没有国家会放弃对央行数字货币的研究和探索。

Libra 能否成功我们不得而知,但其对金融和银行业带来的推动作用无疑是巨大的。这场由 Facebook 的 Libra 数字货币计划带来的“数字货币推广战”已经逐渐演变成各国央行货币主权的保卫战,甚至可能会是未来经济战场的重要一战,而央行数字货币就是各国手里的第一件武器。

作者 | Joyce

来源 | 区块链前哨