观点 | ETH 是储备资产,最终价值将达数十万亿美元

前情提要:我之前已经写过了一篇文章,从三方面阐述了 ETH 这一资产的特征——它是一种非主权经济网络的储备货币。不妨先读一读我的推文,可以更快 get 到我的观点。

-链接:https://twitter.com/RyanSAdams/status/1129114658923843584?s=20 -

ETH 是一种储备资产

储备资产指的是由银行持有的资产。它为其他资产提供价值背书,而且可以用于跨行交易结算。储备资产转移难度低,流动性高。主权债券、货币和黄金都是中央银行的储备资产。

ETH 也是一种储备资产,不过不是针对的中央银行,而是货币协议。

ETH 作为储备资产的特性为以太坊经济带来了效用。

对此,Vitalik 上周说过这样一段话:

作为以太坊生态系统的 储备资产 ,ETH 有很多 内在效用 。它是唯一一个可以在很多去中心化金融应用中 充当抵押物的完全免信任型资产 。这种资产天然适合用作 保证金 。就实现以太坊应用之间的付款而言,ETH 也是最 便捷的资产 。ETH 可以充当质押物、保证金,并用于交易结算。

ETH 为以太坊经济带来的内在效用不仅限于充当燃料(fuel)或是提升网络安全性,也源于它自身作为储备资产所具备的价值。

这一切都顺理成章。

尽管这听上去像是胡诌,但我还是要说——储备资产的价值源于其自身。储备资产具有越高的流动性和越强的价值聚合能力,就越能胜任储备资产这一角色。

(顺带一提,ETH 是一种具备自反性(自我强化能力)的资产。ETH 具备的价值越高,就越能充当好储备资产这一角色,这反过来又能拉高 ETH 的价值,让它成为更好的储备资产,以此类推。)

对于 ETH 来说,价值就是它的效用。

这就意味着,ETH 的价格是经济体的带宽。

ETH 的价格是经济带宽

想想 DAI 。

DAI 是一种锚定美元并以 ETH 作为储备资产来背书的合成资产——由 Maker 货币协议发行的 ETH 债券。这很大程度上类似于银行发行的由黄金背书的债券,或是可兑换成黄金的美元。

当前( 2019 年 9 月 20 日),有价值 3.16 亿美元的 ETH 锁在 CDP 中,铸出了 8600 万美元的 DAI 。

这就意味着,ETH 当前总发行量的 1.3% 都作为储备资产来为 DAI 背书。

但假设 ETH 网络的价值是如今的 1/50 ,也就是 4.46 亿美元(2016 年的水平),而非 220 亿美元。若想以同等质押率获得价值 8600 万美元的 DAI ,则需质押 ETH 总发行量的 70% ;这样的话,DAI 的价值不太可能会超过 1 亿美元,它只能成为一种优质货币,但是不会有什么世界影响力。

要是 ETH 的网络价值是如今的 50 倍呢?也就是说,ETH 网络的价值达到了 1.1 万亿美元,每枚 ETH 的价格超过了 1 万美元。在这种情况下,如果以同等质押率质押 ETH 当前总发行量的 30% ,则 DAI 的总价值会超过 1000 亿美元——达到成为世界货币的门槛。

懂我的意思了吗?

DAI 的价值规模受到了 ETH 经济带宽的限制。

如果 ETH 的价格上升,那么货币协议可享受的经济带宽也会随之上升。就像拨号网络和光纤网络的区别一样——只不过是对货币而言。

价值带来效用。

ETH 是唯一的选择

你一定会吐槽说这太傻了。为什么不使用其他代币化的价值来源作为抵押物,例如 DAI ?代币化的美元、房地产、主权债券,甚至连 BTC 看起来都更靠谱一点。

仔细看一下 Vitalik 说的话,ETH 是“ 唯一一个可以充当抵押物的完全免信任型资产 ”。他说的没错。ETH 是以太坊上唯一一个不依赖于另一种受信任资产的储备资产。它也是唯一一个完全在链上结算的储备资产——一种数字化的不记名票据。

来浏览一下其他几类储备资产:

- USDC:依法结算/需要信任 Coinbase

- 代币化房地产:依法结算/可没收实物/需要信任发行方

- 代币化 主权债券:依法结算/信任发行方

- wBTC:链上结算/信任 BitGo

- tBTC:链上结算/信任预言机/依旧需要 ETH 作为质押物

ETH :链上结算/免信任型

看出差别了吗?

没错,市场上确实需要免信任程度较低的资产,这点是毫无疑问的。但是,如果你想要一个搭建在以太坊上的纯免信任型储备资产——更像是原生 BTC ,而非代币化抵押物——那么 ETH 是无可替代的。

ETH 是你唯一的选择,也是最好的选择。

基础层面上的免信任型储备资产

或许你会怀疑,如果需要以牺牲便捷性为代价,普通人是否还会青睐免信任型资产?没关系,我也会有这种疑惑。 不过,有一点需要记住: 免信任型资产可以变成可信资产,反之则不然。 你可以将 ETH 放入 Coinbase 转化成由 Coinbase 背书的借据(IOU),将其变成可信资产,但是由 Coinbase 背书的借据永远无法像纯 ETH 那样无需信任。 这就是为什么我认为免信任型的中性资产将来有可能为建立在其他可信资产之上的平行货币体系奠定基础。因特网之所以能够获得如此广泛的应用,正是因为 TCP/IP 的中立性。要是 TCP/IP 协议的所有权在微软公司手里,就不会有如今的因特网了。

价值互联网有何特别之处?

价值互联网

再来讲讲 DAI 。ETH 不只能充当储备资产。几乎所有货币协议都以某种方式将 ETH 作为其储备资产。Uniswap 将 ETH 作为高流动性交易对。Compound 将 ETH 作为可靠的质押物来源。

作为经济带宽,ETH 目前最振奋人心的用例是在免信任型合成资产领域——目前正处于迅速崛起中。我上周尝试过 UMA 协议之后,就发了一系列推文:

-链接:https://twitter.com/RyanSAdams/status/1172163128379002882(编者注:中译本见 《以太坊作为合成资产平台》 )-

免信任型储备资产与 UMA 货币协议结合在一起是非常强大的。世界上任何一个人都能发行、交易、借入、贷出任意资产——你可以在中美洲某个小城市的一家网吧购买特斯拉,或是在三藩市出售房产。

全球性、免许可性、开放性。

没有边界。

是不是觉得这个想法很匪夷所思?

那你还记得那个让全世界人民都可以开设并广播自己的电视频道的想法吗?当初是不是也觉得很匪夷所思?

这就是价值互联网的力量。

具有价值贮藏能力的货币乐高

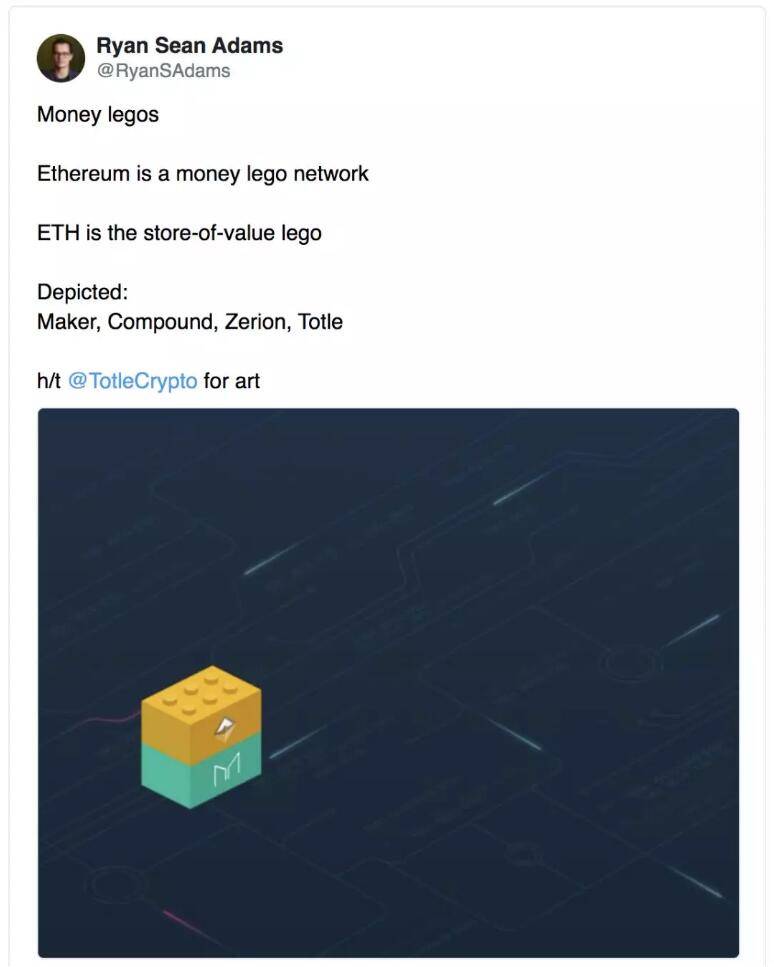

我的朋友 David Hoffman 造了一个叫作货币乐高(money legos)的词,用来形容基于 ETH 的货币协议的可组合性。也就是说,将货币职能与代码相结合,创造出一些货币术语,来完成一些货币操作。就像乐高那样。

-链接:https://twitter.com/RyanSAdams/status/1164225926269427717?s=20 -

最重要的一块货币乐高是位于最底部的那块。将具有价值贮藏能力的可编程乐高拼在一起,就能创造出免信任型的稳定币、交易所、货币市场和合成资产。

如果没有一个具有价值贮藏功能的原生密码学资产,这些货币协议根本做不到免信任,需要从传统金融领域引入价值来源。

ETH——以太坊经济的储备资产。

ETH——具有价值贮藏能力的货币乐高。

前路漫漫...

我必须指出的是,ETH 作为储备资产还有很长一段路要走。上述合成资产的例子存在资金使用效率低的问题,在一定程度上可以通过身份系统和新的机制设计来缓解。

ETH 也具有很强的波动性。虽然这在商品货币兴起之初是意料之中的事,但是对于搭建在 ETH 之上的系统来说具有挑战性。Maker 之类的系统有助于维护 ETH 的稳定性,我期待能看见越来越多 DAI 形式的 ETH(毕竟 DAI 只是一种稳定的 ETH )作为储备资产。

先把问题放到一边,如果你留意的话,你会就会注意到。早在将 ETH 作为储备资产用于 ICO 融资之时就已经显露出迹象了。如今,你明显可以从 ETH 在 DeFi 协议中的使用看出这一点:ETH 就在我们眼前逐步变成了储备资产。

通往货币之路

Vitalik 在最后提到了这一点:

ETH 成为[货币]的道路与 BTC 不同,不过这条道路依然...话说到这里便戛然而止,不过我觉得他想说的是 “依然走得通”。

这听起来很像是上周发布的那篇《两种货币体系的故事》。我也这么觉得。ETH 成为全球储备资产的道路差不多是这样的:

- 阶段一:ETH 成为以太坊经济体的储备资产

- 阶段二:ETH 成为密码学经济体的储备资产

- 阶段三:ETH 成为世界经济的储备资产

ETH 很有可能永远不会步入阶段三,但这一点也确实有机会实现。如果真有那么一天的话,那就是因为 ETH 的首要优势——作为繁荣的以太坊经济体的储备资产。

作为阶段一储备资产的 ETH 价值为万亿美元。

作为阶段三储备资产的 ETH 价值为数十万亿美元。

就是这样。

(本文来源于以太坊爱好者 EthFans,未经作者许可严禁转载,违者法律必究)