观点 | 以太坊2.0迁移的经济考量

作为以太坊的追随者和支持者,我总是大力支持围绕网络发展与升级的建设性讨论。本文的目的即是深入讨论当前的以太坊 2.0 迁移设计(即通过 单向链桥 转移以太币)的经济优势,及其所面临的挑战。

在我看来,以太坊从来都是一半科技、一半金融,缺一不可;随着以太坊 2.0 迁移的临近,考虑技术和经济方面的挑战变得至关重要,它们需要被给予同等的重视。

从技术的角度来看,单向桥接与双向桥接的对比已经得到了充分的 表达 和 展示 ;然而,有关迁移设计在经济层面的优势和挑战的讨论仍不够抽分,目前为止,对单向迁移在经济方面的审议一直没有进展。

到目前为止有哪些观点?

目前,以太坊开发者社区已经形成了共识:要通过单向链桥将以太坊 1.0 (当前 “ 工作量证明 ” 链)上的以太币迁移到以太坊 2.0 (“ 权益证明 ” 链)。

此外, 双向桥接方案 也有 支持者 ,同时围绕潜在 原生整合 的初步讨论今后也会进行,但鉴于目前的技术 规范 ,本文旨在讨论单向桥梁的经济考量,并介绍我认为在这一方法实施中的一些关键的经济激励措施。

单向桥接迁移究竟是什么样的?

所谓单向桥接方案,即现有的以太坊 1.0 以太币持有者可以烧毁他们所持有的货币以换取等量的以太坊 2.0 以太币(也被称为信标以太币,或者 “bETH”)。可以理解为,bETH 将会生成并被锁在权益证明主网(“信标链”)的保证金合约中。这一迁移计划将于 2019 年 10 月 的 Devcon V 期间开始,并于 2020 年 1 月 正式发行以太坊 2.0 以及 Phase 0 主网。

为什么选择单向桥接?

下图是在 EthHub 上列出的单向桥梁和双向桥梁一些显著的优点和缺点。值得注意的是,单向桥梁的优点大多体现在技术方面,而缺点则主要集中在经济方面。也就是说,关于单向桥梁和双向桥梁的选择实质上就是技术与经济挑战之间的权衡。

| 单向桥接 | |

|---|---|

| 优势 | 劣势 |

| 稳健的安全性,保证金只能增加 | 早期验证者必须承担很高的锁定风险(至少约 1.5 年) |

| 较小复杂性 | 可能经由期货市场产生两种代币 |

| 保证每条链都不会分叉 | 社区(经济制度)割裂 |

| 双向桥接 | |

| 优势 | 劣势 |

| 锁定风险小,更多保证金流入 | 质押金的高流动性 |

| 保证只有一种 ETH 币,不会分成 BETH 和 ETH | 早期有额外的代码复杂性 |

| 如果加上 Eth2.0 的发行量,还可以主动降下来 | 虽然没有锁定风险,但可能在早期代码中遇到更多问题 |

以太坊 1.0 和以太坊 2.0 中存在的通货膨胀是什么样子的?

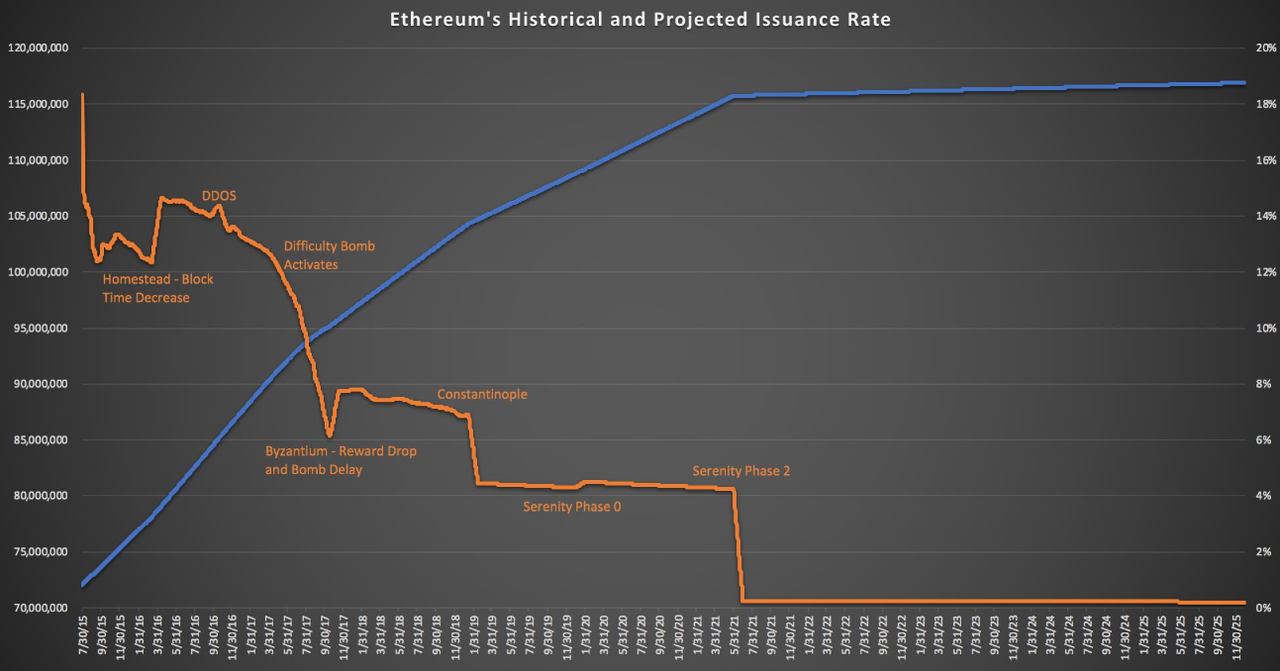

截至 2019 年1月,以太坊 1.0 的区块奖励已经下降到约每 15 秒发行 2 eth 的水平,其总量保持每年 4.8% 的增长速度。在未来的某一时刻,以太坊 1.0 的社区将完全转移到以太坊 2.0 上,从而使得其通货膨胀降至 0 的水平。

-图 2 —— 来源 -

以太坊 2.0 的迁移以其对通货膨胀的预期影响并未在上图中表现出来。尽管看起来在 Phase 0 阶段发行量有所上升,暗示了以太坊 1.0 和以太坊 2.0 的货币发行将捆绑在一起。

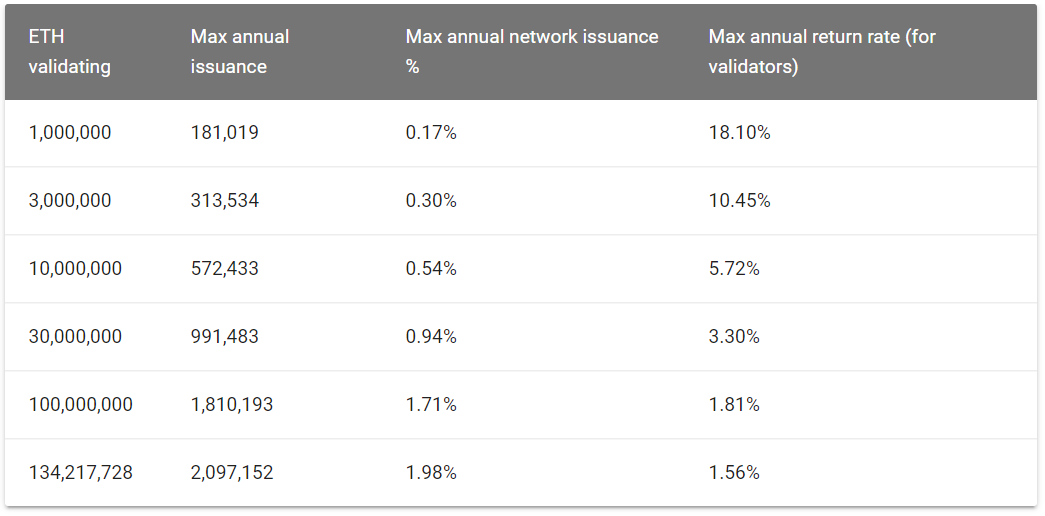

此外,下图是建议的以太坊 2.0 区块奖励设计。值得注意的是,发行量是按阶数设定的、取决于用于证明权益的 bETH 的总量。对于早期的验证者,激励会更高,同时随着验证者和 bETH 数量的上升,激励会逐步下降。

-图 3 —— 来源 -

现在,让我们把上面介绍的三个设计决策分别详解:

- “ 以太坊 1.0 的以太币将被烧毁 ”——有别于图 2,我认为:如果实施单向桥接,分别考虑以太坊 1.0 和以太坊 2.0 的货币供给更有意义。先烧毁后铸造的模型预示着以太坊 1.0 和 2.0 总供给之间存在着反比的关系(即,每烧毁一枚以太坊 1.0 以太币,就铸造相等数量的 bETH)。这意味着一旦超过 4890000 枚以太坊 1.0 以太币被迁移并烧毁,它们的供给将产生通货紧缩;也就是说以太坊 1.0 的预计通货膨胀率( 4.8% )也会下降,下降幅度与迁移比例相等。因此,如果 其他条件不变 ,剩余未被烧毁的以太坊 1.0 以太币 很可能 升值。

- “ bETH 将被 铸造 并 锁定 ”——bETH 将在信标链上被锁定约 1.5 年。因此,仅有部分的 bETH 具有流动性,可用于个人验证者之间直接协商进行的期货交易或场外交易。鉴于 bETH 流动性受限,我认为以太坊 1.0 以太币相较于 bETH 将存在 流动性溢价 。换句话说,由于 bETH 预期将被锁定 1.5 年,以太坊 1.0 以太币的价格将 高于 bETH。对于选择接受流动性风险和执行风险的以太坊 2.0 验证者而言,回报以 bETH 收益率的方式提供(参见图三)。然而,早期验证者烧毁以太坊 1.0 以太币并持有 bETH 的行为是是不是合算的投资,取决于 bETH 与以太坊 1.0 的交换率(越接近一比一越好)以及作为验证者获得的 bETH 利息。bETH 的价格可能长期低于 ETH(如果 ETH 2.0 开发迟缓或是两条链无法完整合并)。鉴于其流动性限制,可能有部分 bETH 包装 回到 ETH1.0 链上(即 wrapped-bETH,又称 wbETH),以获取更高的流动性及效用。

- “ 在权益账户中 锁定 的 bETH 将 赚取 利息。”——值得注意的是,以太坊 2.0 的验证者奖励将以 bETH 计价。当理性的密码学货币持有者评估如何最优化配置他们的资产时,并非所有渠道产生的利息率都是相同的。下面是一个持有者面临的决策:选项一,在 Compound 上配置 DAI 并赚取 DAI 提供的 14.8% 的年化 浮动利率 (用 DAI 计量);选项二,质押 bETH 并赚取 bETH 提供的 1.56% 至 18.1% 的年化浮动利率。由于计价方式和风险各有不同,选项一和选项二中的利率无法直接比较,如,DAI 面临智能合约风险,而 bETH 面临流动性和执行风险。关键问题是,质押 bETH 所带来的利息可能不够高,不足以使早期验证者愿意承受相关的风险,毕竟,他们可以配置 1.0 链上的 ETH,用多种方式赚取利息。

终极而言,我们希望为以太坊 1.0 和 2.0 创造一个健康的经济环境,从而两者都能实现正确的激励方式,但是在一个经济孤立的系统中,以太坊 1.0 以太币持有者以及 bETH 持有者之间可能会产生意想不到的竞争。在理想情况下,应该有某种经济激励来协调两条链上的社区。

期货作为一种价格稳定机制

我最后还想提一点,也是鉴于以太坊 1.0 在未来有 一定概率 完全迁移到 2.0 中( 计划 如此),我从博弈论中推导出的结论。

我认为这一概率既非 100%,亦非 0%,而是二者之中的某一值。即使在将来某时刻完成完全迁移的概率只有 10%,这也会限制以太坊 1.0 以太币和 bETH 之间的波动性,但我并不确定这一点将如何反映在市场上。

示例一 :以 股票 来类比的话,我认为提议合并(proposed merger)是一个很好的例子:如果公司 A 给公司 B 的已发行股票出价每股 1 美元,并且合并成功概率有 99%,那么市场上 B 公司的股价会接近 1 美元(市场的定价可以反映出这一概率)。

示例二 :以 去中心化金融 来类比的话,我认为上述平衡关系的一个优秀例子便是 MakerDAO 拿全局清算(Global Settlement)作为 DAI 的稳定机制:对于 DAI 持有者,DAI 价格稳定在 1 美元左右的原因之一是,在未来的某一时刻,DAI 会被价值 1 美元的全局清算资产回购。如果你以 1 美元以下的价格买入(或卖出)DAI,那么当全局清算发生时,你就盈利(亏损)了。同样,如果有合理的可能性显示以太坊 1.0 将迁移到以太坊 2.0,则 bETH 应该以 类似于 以太坊 1.0 的价格被交易。任何变化仅反映以太坊 2.0 的风险,或 流动性溢价/非流动性折价。

股权合并和 MakerDAO 的类比可能并不完美(以太坊 2.0 并不是一个公司,也非抵押担保的稳定货币系统),但却可能是一个有关 bETH 和 以太坊 1.0 以太币之间动态关系的不错解释。

给社区的问题:

在单向桥梁的迁移模式中1,可以添加哪些经济激励措施以更好地协调以太坊 1.0 和以太坊 2.0 的利益相关者?

我希望本文有助于推进有关即将到来的迁移的讨论,并期待听取社区中其他人的观点。非常感谢!

原文链接: https://medium.com/coinmonks/ethereum-2-0-migration-economics-90b83da68213 作者: Aaron Hay 翻译&校对: 周瑾 & 阿剑

(本文来源于以太坊爱好者 EthFans,未经作者许可严禁转载,违者法律必究)