在加密货币世界,我们总会联系各种事件之间的因果关系或者用这种因果关系思维去解释各种现象。尤其是对比特币的价格走势,减半似乎已经成为了导致比特币价格上涨的关键信号。

本文引用自西雅图的创业公司Strix Leviathan的Nico Cordeiro和Ava Masucci的研究,分析了24种加密货币的32个减半,并将这些与整体市场基准进行了比较,挑战了对加密货币价格产生重大影响的信念-“减半”。 从研究结论看,在减半之前和之后的分歧和看似随机的结果表明推动价格的潜在因素并非供需动态的转变,而是在这期间发生了改变基本面的事件。

以下是报告综述,感兴趣的朋友可以去文末看报告全文:

我们决定探究的一个特定问题是,在给定的时间点上,通过统计学手段分析加密货币的减半事件是否会导致不同的回报率(收益)曲线,减半周期的表现真的比整体市场的表现要好吗?

基本结论:

1.根据统计学回归发现,在矿工奖励减半之前和之后的几个月里,经历减半事件的加密货币的表现并没有好于大盘的现象。

2.经过回归分析,一项加密资产在减半前后的收益分布与其其他时间的收益分布相同,且具有高度显著性,没有证据可以表明供需动态变化导致定价行为异常。

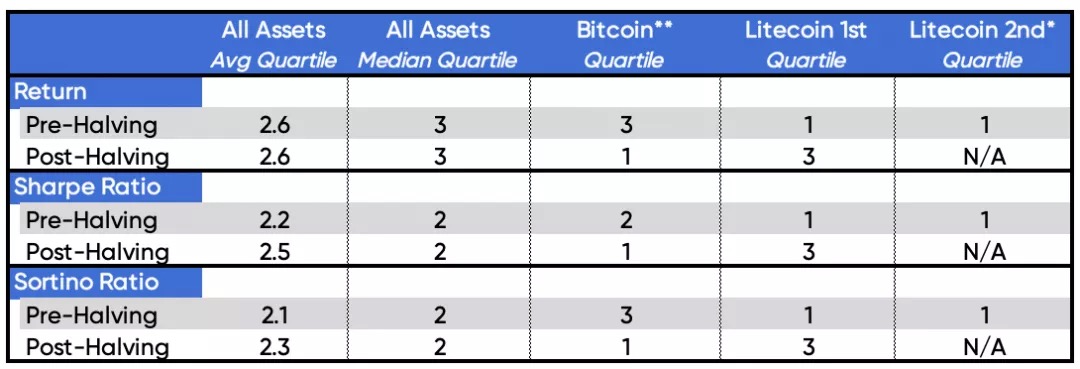

3.LTC在两次减半前的几个月均有着优于市场的表现,但在第一次减半后,其表现跌至25%的底部。

4.BTC的表现与LTC完全相反,在减半前相对于市场整体的表现较差,减半后则有着优于市场的表现。

每一个金融市场都需要有一套(或几套)说辞来试图解释复杂而又不透明的市场行为,但是加密货币的投资者能参考的历史数据并不是很多。这就导致了各种未经证实的信仰体系,尽管缺乏支持证据,但仍被普遍认为是正确可接受的。其中一套说辞就是围绕着比特币减半事件展开,可以总结如下:

比特币奖励减半的效果是,矿工们不会立即将挖出的币卖掉,而这反过来会造成供需失衡,进而推动价格大幅上涨。

或许恰好在这个时候,2019年第二季度,围绕“减半”说法的评论呈指数级增长。如果你同时关注传统媒体和社交媒体对即将到来的比特币和莱特币区块链矿工奖励减少的讨论,那么你就会觉得这种说法是一个既定事实,你需要做的就是拿住HODL,以获得超额回报。尽管这种说法作为一种逻辑理论当然是可行的,但同样有可能的是, 我们面对的是一种有效性错觉,而此前的牛市只不过是该资产类别内投机水平不断上升的结果。

有限的样本量和历史数据使得在这一领域验证任何一套说辞都特别困难。因此,为了测试需求和供给理论基础被广泛接受的叙述,我们收集了24项加密资产的32个减半期数据(完整列表在文末列出),并且对额外320个市场进行跨市场的对比。然后我们将对比分析:减半前的1、3、6个月;减半后的1、3、6个月和非减半期的表现:

1.横向对比分析那些有矿工奖励减半的加密货币和没有矿工奖励减半的加密货币在同一时期的表现,画出他们各自的四分位数矩阵。

2.聚焦一项加密资产自身的时间周期中,减半期和非减半期的价格表现差异。

在讨论结果之前,其实是有两个隐含假设作为前提的:

减半导致矿工收益降低,供给相对于需求会发生即刻变化,这个影响将很快体现在一项加密资产的价格中。

一般来说,经历减半的加密货币将在减半后的时间段内跑赢市场其它货币,因为一组资产经历了减半后,减少了来自挖矿届的抛售压力,而另一组则没有。

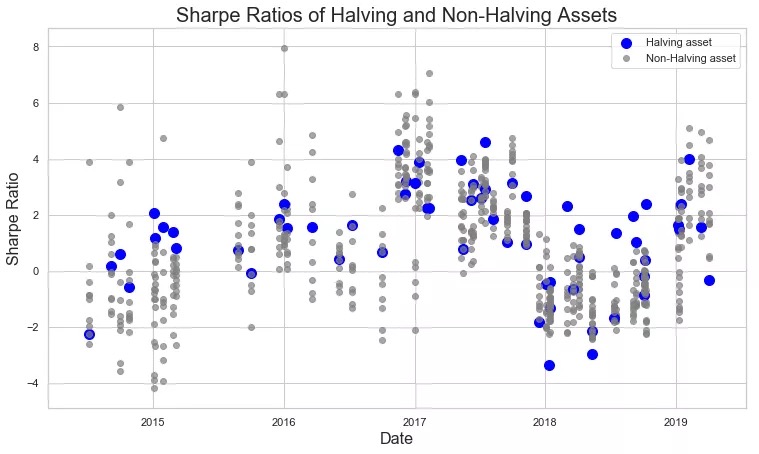

同一时间内资产减半与市场夏普(Sharpe)比率的比较。资料来源:Strix Leviathan研究

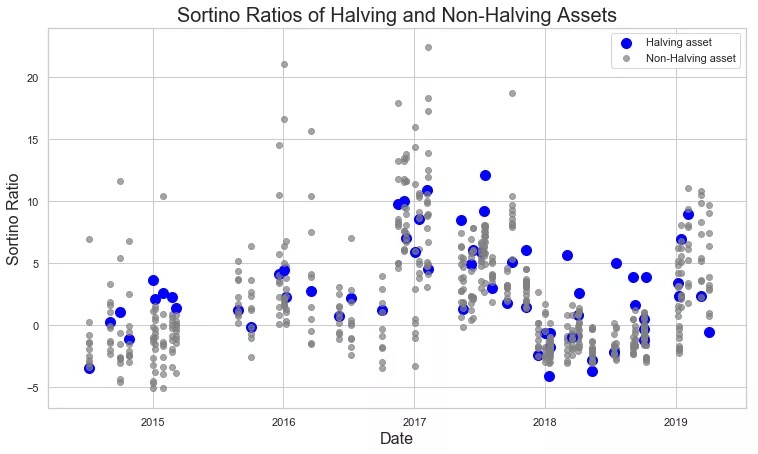

在同一时间框架内资产减半与市场之间的Sortino比率比较。资料来源:Strix Leviathan研究

完成分析后,我们发现减半事件对价格走势的影响有限。考察总回报率、夏普比率(Sharpe)和索尔蒂诺(Sortino)比率,可以发现,经历减半的资产,无论是在减半之前还是之后,表现并不比市场其它部分好。在比特币(BTC)和莱特币(LTC)这两种最著名的加密货币中,“减半”的说法是最多的,但我们可以看到截然相反的表现。LTC在上半年的表现已经两次跑赢市场,但在减半之后的六个月里,市场表现却跌至总样本数据的后25%。另一方面,BTC在减半前的表现落后于市场,但在上次减半后,其市场表现能排到总样本数据的前25%。这一差异以及在价格减半前后看似随机的结果表明,推动价格上涨的根本因素不是供需动态的变化。

资料来源:Strix Leviathan研究

*LTC第二次减半于8/5/19进行

**由于缺乏可比较和可靠的数据,第一次BTC减半不包括在内

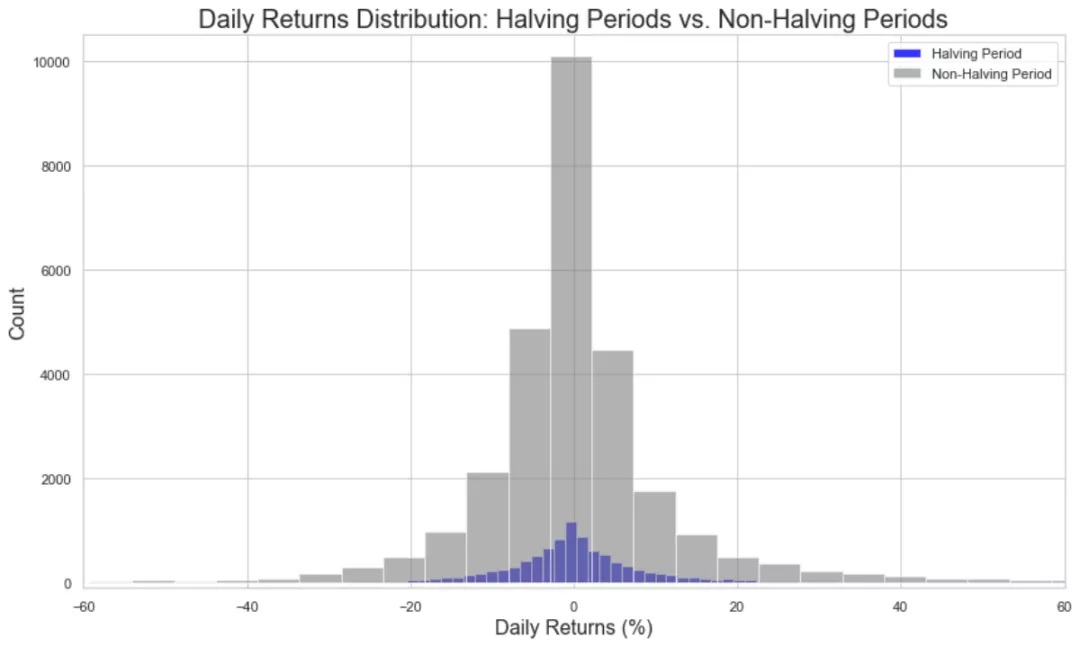

再有,通过对每种资产自身的不同时间周期进行回归,可以进一步证明减半事件对市场价格的影响有限。我们发现,在99%置信区间,一项资产减半期间的收益率分布与资产减半期以外的收益率分布大致相同。换句话说,我们没有发现任何证据表明,减半事件会导致异常的价格走势,其实我们正在经历一种环境造成的错觉,大家都觉得有影响,那就是有影响。

资产减半期间的收益率分布与资产减半期以外的收益率分布的比较。

资料来源:Strix Leviathan研究。

通过前面的统计分析,起码从对数据的分析中没有看到减半这个事件对比特币价格大幅变动的直接相关性。关于比特币,由于加密货币爱好者普遍相信这种说法,比特币可能经历了高于市场的表现。然而,在讨论更广泛的资产类别时,缺乏支持该理论的证据,表明BTC之前的牛市同样有可能是其他因素的结果。此外,我们建议不要从单一市场的样本量来推断其他单一市场。

在嘈杂的世界中生存

总之,加密货币市场中有很多人想要用一些因果关系来解释这种随机的市场波动,科代罗和马苏奇简洁地说:“金融市场的世界充满了成千上万的逻辑严密、经过深思熟虑的理论,而这些理论在实践中往往站不住脚跟。”

那些投资比特币和其他加密货币的人需要警惕这种偏见。“顶级”加密货币交易员之所以能达到某些光辉战绩,可能不是因为他们的技术,而是纯粹出于运气。据推测,许多由重大新闻事件引发的市场波动可能只是随机现象。很多阴谋论,比如Tether的价格操纵论,通过增发来影响1500多亿美元的比特币市场等等,就是强行用因果关系来解释某些现象。比特币在减半前、中、后的收益变化更可能是因为投机水平的上升,而不是本身导致的供求失衡。

人们渴望因果关系,加密货币市场媒体也试图强迫大部分人相信故事叙述。在一个充满噪音的世界里,要持怀疑态度是很重要的。但是,如果你相信比特币(或其他加密货币)将继续呈上升趋势,那么或许最合理的策略是在很长一段时间内以美元成本或价值成本平均的方式进入市场,忽略这些噪音吧。

原文链接:https://cryptoslate.com/research-finds-bitcoin-litecoin-halvings-do-not-impact-price/

文内引用的研究报告:

https://strixleviathan.com/blog/2019/7/21/the-myth-of-cryptocurrency-halving-events-a-deeper-analysis

翻译:Jessie @ 橙皮书

本分析评估的资产包括:BTC、LTC、XVG、FTC、MONA、NMC、FLO、POT、ABY、CURE、NYC、MOON、VTC、EMC2、IOP、MEME、COLX、ONION、DIME、LINDA、UNO、TRC、ANC和SXC。