“去中心化金融”有多去中心化?

前言:从2018年以来,DeFi、开放金融、去中心化金融的术语开始流行起来,人们经常把它混着用。它们是一样的吗?开放金融等于去中心化金融吗?去中心化金融到底有多去中心化?在目前的去中心化金融中,有很多中心化的参与,这些探索又会如何发展,这是好事还是坏事?大家又怎么看?本文作者是Aaron Hay,由“蓝狐笔记”社群的“DL”翻译。

如今的去中心化金融主要都是基于以太坊构建,且拥有很多合作的堆栈组成部分:

1.核心共识协议

2.资产

3智能合约协议

智能合约支持新资产,新资产作为抵押品支持其他新资产,所有的资产都由底层核心共识协议支持。

第2点和第3点依赖于第1点,因此它们无法实现比第1点更大的去中心化。也就是说,既然第1点设置了去中心化的理论上的最大级别,那么这就是第2点和第3点能够实现和维持的去中心化水平的上限。

开发者方法/设计权衡

尽管一些资产和协议基于以太坊上构建,但考虑到以太坊的核心原则,其他资产和协议可能不是。

“当我创建Uniswap时,我真正意识到的一件事情是试图模仿以太坊本身的属性。因此,以太坊有一些关键属性是我真正关心的。它不是最有效率的处理,它不是最有效率的存储。它是最去中心化的编程方式,它是最具抗审查的...你有这种去信任的执行,它拥有所有这些属性。所以,这些属性就是我试图重建的东西。”(来自Wyre对Uniswap的创始人Hayden Adams的采访)

上面的引文,涉及到以太坊、比特币以及其他区块链协议面临的权衡:可扩展性的三难。(蓝狐笔记:是指去中心化、安全和效率无法兼得)。可扩展性的三难理论指出,区块链系统很难在基础层同时拥有如下三个:

l 去中心化

l 可扩展性

l 安全

今天,还没有区块链同时具有高性能的去中心化、可扩展性以及安全。比特币和以太坊的PoW有不同的设计,但两者都选择了更高的去中心化和安全,并牺牲了可扩展性。对基于以太坊构建的资产和智能合约协议来说,也有相同的权衡。

请注意,对去中心化来说,没有终点线,去中心化更多是一种浮动,这通常也是主观的。去中心化无法抵达,只能努力朝着这个方向努力,构建在以太坊上,并不意味着它一定拥有相同的属性。

并非所有事情都需要去中心化,但有些事情应该去中心化。

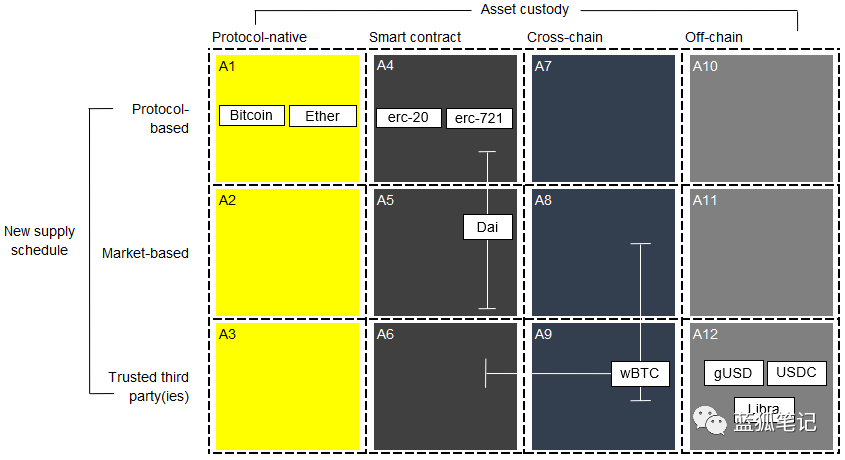

资产

在上述其他资产中,比特币和以太坊代表了一种去中心化的“黄金标准”。两者都是协议原生的,这意味着托管和新供应都发生在协议层面,两者都是透明和开放的。每个都有已知的供应量规则,这些都是可以查验的。两者都是可编程的通缩资产,分别存在十年多(BTC)和4年多(ETH)。

2.erc-20,erc-721以及其他代币标准

它们是经过审计的智能合约标准,类似于比特币和以太坊,支持以透明和公开的方式托管和处理新的代币供应。

然而,这里会出现附加的风险:

1)托管和所有权现在由智能合约的代码处理

2)发行可能会因代币不同而差异很大,应在可靠的来源进行核查。如通过onchainFX等核查供应量。

3.Dai

MakerDAO的Dai是非常有趣的稳定币实验。Dai维持了ether的很多关键方面,但增加了相当多的复杂性,因为它需要协调多个智能合约和去中心化的利益相关者。Dai是erc-20代币,由智能合约进行托管,供应量是可变的,是基于市场需求的,这取决于CDP的净创建量。

4.跨链资产

wBTC是相对新的资产,且量不大,但它提出了一种创新的解决方案,一种wapped资产的框架,这使比特币或其他跨链资产能够访问以太坊上的智能合约。wBTC依然会同时出现各种风险,其中包括中间人风险(来自商家和托管者)、智能合约风险(erc-20)以及抵押风险。

5.链外托管

它会有来自中间人的风险,以及它们为托管程序和安全措施提供用户检查和透明的程度。

注意:上述的很多资产都是衍生品,也就是,它们的价值由底层资产支撑,例如USD、BTC或者一篮子的资产。如上所述,衍生品的供应和它的底层资产的供应量(如BTC)都会变化。

注意:当通过中心化交易所拥有时,上述所有资产都有中心化托管的风险。例如,ether在一个交易所中,对于交易所来说它是A1资产,但对于拥有该资产的交易所用户来说,它是A10资产。同样,当ether移入智能合约后,它对该资产的用户来说,它变成了A4资产。(蓝狐笔记:也就是从个人掌控的原生代币A1资产变成了由智能合约代码掌控的原生代币A4资产。)

协议

以下是我观察到的以某种方式牺牲去中心化的设计功能:

1.寻租

寻租可以通过费用(超出规定的gas费用)来明确声明或通过规定使用特定代币来强制。理论上,如果开源代码发布,它有寻租,且以某种方式将费用内置于协议,协议很容易被分叉,其费用相关的代码会被移除。

我们已经开始在现实中看到这一点,可以参见Zcash/Zclassic、Bancor/Uniswap。

2.封闭的贡献者组

例如在PoS系统中,如果验证者组对“选定”的验证者封闭,或者验证者选择过程不是随机的,则去中心化受限于将信任放置于治理中间人。类似地,对于依赖于外部数据、小型和精选预言机集的智能合约会带来额外风险。

3.陷阱门

如果开发者可以暂时锁定或永久停止功能,那么,智能合约代码就不是自主的。然而,在发现漏洞时,陷阱门可能会证明是有益的。

上面的列表并不全面,只是一些常见的协议设计权衡例子。通常,你需要非常接近代码才能准确理解你所信任的内容,或者消息传递需要清晰透明。

信息传递

一些智能合约协议和资产并没有展示出更多去中心化,但它们是开放的且免费使用。也就是说,一些资产和协议是部分“开放金融”,但并不是“去中心化金融”。

然而,这条界线并不明确,开放金融和去中心化金融经常重叠和混合。由于缺乏明确定义,术语很容易被误传,并且在感知信任和实际信任之间形成脱节。

l 2016年:“区块链不是比特币”。

l 2017年:充满流行语的白皮书稀释了区块链特定术语的原始含义。

l 2018年:“去中心化金融/defi”和“开放金融”出现,它们被用于推销各种有着不同程度去中心化和开放的项目和措施。

l 2019年:Libra试图改变“加密货币”的原始含义

那么,去中心化金融有多去中心化?

每个协议、资产和应用都有区别,甚至去中心化的东西也可以通过托管交易所和其他聚合者采用中心化的形式。

用户应该经常质疑他们正在使用的新金融工具的消息和可行性,更重要的是,他们需要对自己所信任的谁(中心化的中间人)或什么(智能合约代码)有很清楚的了解。(蓝狐笔记:在现实中,绝大读书用户既没有能力也没有精力去了解一个智能合约的代码和安全性等。)

如果一个资产或协议没有很好的理由偏离其底层的设计原则,那么有充分的理由不去使用这些新的金融工具。

------

风险警示 :蓝狐笔记所有文章都 不能作为投资建议或推荐 , 投资有风险 ,投资应该 考虑个人风险承受能力 ,建议对项目进行深入考察,慎重做好自己的投资决策。