DeFi一小步,能否带来金融一大步?

2018年8月,DharmaLabs联合创始人和首席运营官BrendanForster怀着去中心化金融会成为未来主流的信念,首次提出“DeFi”的概念。 DeFi凭借区块链的特性,为传统金融提出了新的解决思路,在当前环境下两者能形成有益的补充。

传统金融模式正在走向黄昏

在我们的日常社会生活中,金融实现了跨越时间和空间的价值流通,是现代经济的核心,给人们带来了数不清的便利。平时我们接触到的金融机构,大致可以分为银行、基金、券商、保险、信托等类型。而这些机构的运行本质往往是采用中心化方式,利用自身的权威性,作为连接资金供给方与资金需求方的信用中介,然后收取一定的利息或回报。

据了解,这些中心化机构从老百姓手里吸纳存款,向一些特定的机构或主体进行投资,由于监管的要求和机构类型的区别关于不同的业务名称和投资标的,拥有权力成为“债权、收益权、股权、股票、货币、ETF、REITS”等,业务名称也各不相同,目的都是为了达到预期的投资回报,或者通过对冲防范一定的风险。

数据显示,截止2018年底,全球的资产管理行业规模达到80万亿美元以上,2008年金融危机以后市场的复合增长率达到了12%,中国近年资产管理市场整体规模维持在124万亿人民币,预计在2020年将达到200万亿水平,主要以银行理财、信托计划、保险资管、券商资管、公募/私募基金为主导。

但是在传统金融模式的体系内,酝酿着巨大的不公平。除非遇上金融危机或者大型股灾深陷泥藻,普通的金融人士在投资成功时,分享着高额的利润,而当投资失利后,风险却由投资人买单。

以2008年美国次贷危机为范本的好莱坞电影《大空头》为例,第三方中介无法保证独立性,房贷资产证券化中低层资产信用评级与实际情况误差巨大,最终造成信息鸿沟,引发灾难,里面人性的贪婪与丑陋更是表现得淋漓尽致。

据了解, 投资流程黑箱化、风控环节失效化、第三方评估机构宠物化、资管企业架构中心化、项目利益短视化、资产流动性不足、底层资产空心化是传统资产管理机构的“七宗罪”。 这也预示着传统金融模式正在走向黄昏。

DeFi带来金融业的改良与革命

2018年8月,DharmaLabs联合创始人和首席运营官BrendanForster怀着去中心化金融会成为未来主流的信念,首次提出“DeFi”的概念。他在《Announcing De.Fi,A Community for Decentralized Finance Platforms》一文认为“DeFi”项目需要满足以下四个特点: 构建在去中心化公链上、金融应用、代码开源、具备完整的开发者平台。

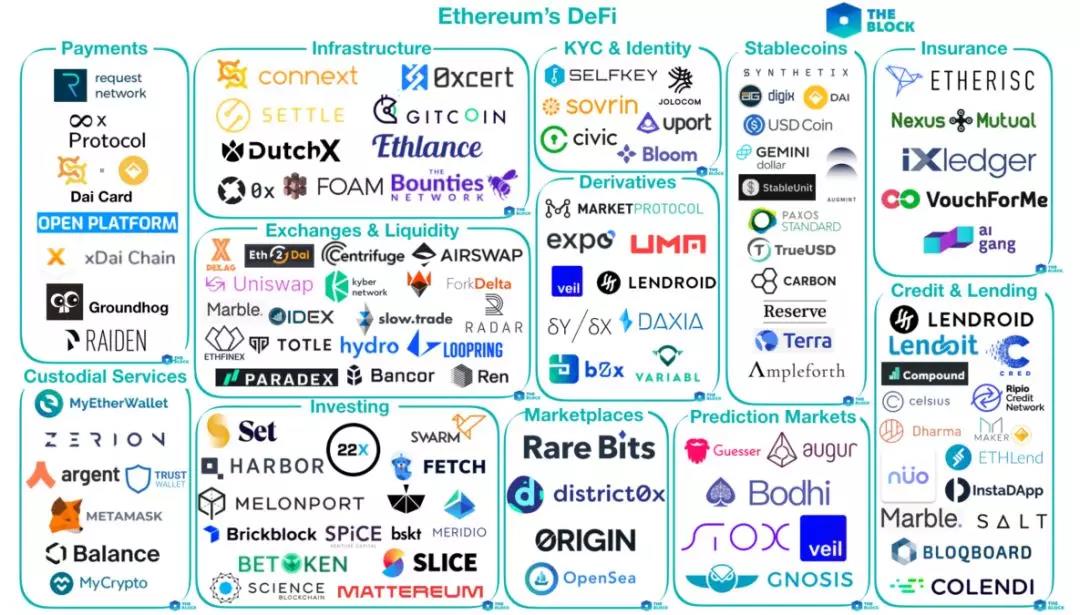

目前来看,DeFi体系所形成的去中心化生态系统包括:钱包、交易所、稳定币、贷款、衍生品、资产发行,初步涵盖了传统金融体系的各大主要功能。进入2019年,DeFi的概念成为了区块链行业、金融业关注的焦点。受惠于区块链行业生态的不断完善,业内对DeFi的内涵和外延进行了拓展: 利用开源软件和分散式网络将传统金融产品转变为无信任且透明的协议的运动。 据此,DeFi不仅包括基于ETH网络的服务于金融行业(或提供金融服务)的开源区块链项目,也包含发行通证并用于支付结算的Bitcoin、Stellar等。

以太坊网络上的DeFi项目

在今年以太坊四周年生日纪念中,有人将IC0与DeFi作对比统计:去年,IC0(项目方)持有的以太坊大约有460万ETH,现在是230万ETH。据称,这个下跌的数量被称为IC0的“死亡螺旋”。同样, 从去年到现在,去中心化金融(DeFi)持有的以太坊数量大约是39万,现在是230万,这意味着DeFi里锁定的 ETH 已经弥补了死亡螺旋。 据其预测,一年后ETH的锁定量将重新回到460万。

从比特币到Libra,区块链技术有一个最基本也是最普世的目标—— 建设不同于传统金融体系的,全球共通共享的新型金融设施。 不同于比特币,DeFi 对于传统金融行业的威胁更大,并且DeFi 的创生和发展,已经超出了传统金融行业能够扼杀的程度。随着DeFi的日渐成熟与区块链技术的迭代,DeFi将扮演更多、更重要的角色,甚至主导未来“代码世界”的金融体系也未可知。

为了金融一大步,如何迈出DeFi的一小步?

尽管DeFi的创新理念,冲击着现有金融模式,但是对于传统金融行业而言,DeFi领域的这些项目看上去都还很弱小,完全不具备与传统金融行业同台竞技的可能。从现实条件来看, DeFi与传统金融相比,更多的是各具优势,可进行一定的互补,达到“双赢”局面。

一方面, DeFi倡导无差别但有条件(有对资产要求的条件)的准入,区块链技术的采用保证了交易数据的高透明度,交易的不可逆和一定程度抵制审查的作用。 传统金融历史悠久,具有深厚的社会基础和广泛的覆盖人群(基于信用与风险控制),基于通证资产的DeFi用户与基于信用的金融用户可能存在较高重叠。

另一方面, DeFi采用区块链技术,可提高交易数据透明度,确保交易的不可逆和一定程度的审查抵制,DeFi在防止政权主体恶意通货膨胀方面具备一定优势。 区块链技术具备源代码开放,交易行为不可逆,交易信息不可篡改、公开可查询和交易标的(通证)可溯源等特性。相较于传统金融业,DeFi信息透明度显著提高,源代码开放和非中心化运行的机制在防止政权主体恶意通货膨胀方面具备一定优势。

目前符合条件的区块链项目已有上千个。根据金融业的划分标准,可将DeFi分为: 货币银行服务(如发行稳定通证)、非货币银行服务(如贷款协议)、证券业金融服务(如分类交换协议、衍生协议/预测市场、捆绑协议、基金协议),其他未包括的金融服务(如标记化协议、KYC/AML/身份认证、应用/工具、分析、其他)。

显而易见的是,现阶段DeFi多集中于发行通证、融资、交易和相关金融工具类领域,借助区块链技术具有可溯源、不可篡改和高透明度的特性,是对目前金融行业的有益补充。 现阶段的DeFi如欲获得长足发展,需要扮演金融在内容和形式上的补充者而非替代者; 而现有的金融机构也需要借助DeFi无需准入的优势拓展服务内容和覆盖范围,利用较低的信任成本使得服务对象多元化,进而带来相对安全、信任、效率和一定程度上商业模式的重构。

作者:Dipperin 潘鹏飞

来源: Dipperin