巴比特专栏 | 蔡维德:国外怎么看中国对Libra的反应,国外如何布局?

Libra白皮书发布之后,震动了世界,许多的央行还有商业银行以及金融机构都做了非常大的调整,包括中国。最近研究了一下国外看中国对Libra的反应以及中国的支付系统的发展。

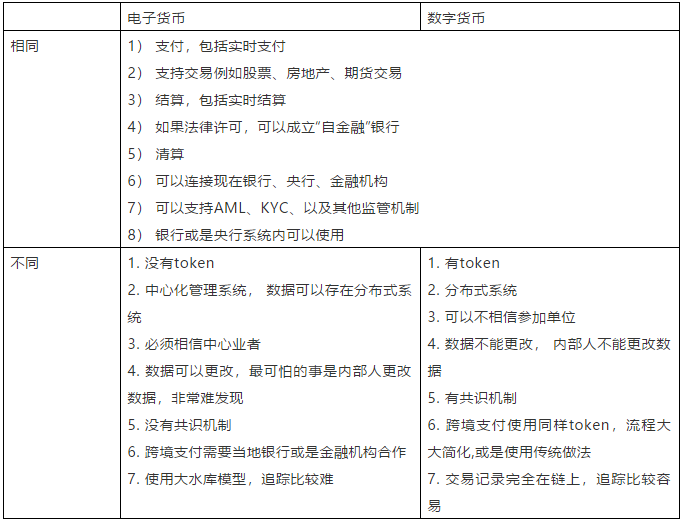

有人把数字货币和电子货币都放在一起,有的认为数字货币是电子货币的一种,为了免得引起误会,现在列举4种货币形式。

第三方支付系统非常强大,可以在手机端实时结算,使用简便、安全、迅速、可靠,而且自己就是“银行”,这是中国人的成功。可是第3方支付系统上的电子货币跟区块链的支付系统还是有差距:

3. 数字货币数据不能更改,电子货币数据还是可以更改。

4. 数字货币有共识机制,电子货币是一言堂。

国外认为这样模型可以对抗支付宝以及微信支付的系统。支付宝和微信的系统都是中心化的,没有采用共识机制,在现在多元的社会,这种中心化系统竞争力越来越弱。但是最厉害的还是统一货币。

欧元就是为这原因成立的,现在稳定币的出现就是学习当年的欧元,以统一货币流通各国。

数字法币应该是属于联盟链,多中心系统。多中心系统并不是全部中心化的系统,但也不是全部分布式的系统,它是介于两者之间的多中心的系统。国外分析家承认中国在移动支付(支付宝和微信支付)遥遥领先的,所以几个月前,国外银行家就说到,支付宝以及银联就是国外银行家或金融机构准备要瞄准的对象,准备在市场上跟这两家公司竞争,他们竞争的方式就是稳定币。

我们的世界真正需要一套可靠的数字货币和金融基础设施,两者结合起来必须能兑现“货币互联网”的承诺。 The world truly needs a reliable digital currency and infrastructure that together can deliver on the promise of “the internet of money.”

在移动设备上保护金融资产应该既简单又直观。 无论您居住在哪里,从事什么工作或收入怎样,在全球范围内转移资金应该像发送短信或分享照片一样轻松、划算,甚至更安全。金融生态系统的新产品创新和新参与者将有助于降低每个人的获取资本的难度,同时为更多人提供顺畅无缝的支付体验。Securing your financial assets on your mobile device should be simple and intuitive. Moving money around globally should be as easy and cost-effective as—and even more safe and secure than—sending a text message or sharing a photo, no matter where you live, what you do, or how much you earn. New product innovation and additional entrants to the ecosystem will enable the lowering of barriers to access and cost of capital for everyone and facilitate frictionless payments for more people.

价值网是笔者一直在推的概念。笔者从2017年5月在贵阳数博会第一次提出这概念,并且提出熊猫和金丝猴区块链互联网模型,在深圳,北京,天津,上海,福州等地演讲都提出这概念,在2018年也出文认为这是区块链中国梦[9]。

- 使国家央行货币政策制定更复杂(Complicating central bank monetary policy):因为现在世界除其他国家法币,还有这些非常流通的稳定币,这些稳定币后面还是其他国家法币,也比现在银行的跨境支付系统快的多。例如老百姓可以在一个小时内都收到同样信息,央行还没有开会,老百姓可能已经拿起手机完成行动。

- 数字货币扩大经济周期的效果(A procyclical digital currency):这些稳定币流通性会扩大经济周期的效果。例如经济成长,数字货币会推波助澜经济成长;但是经济危机来临的时候,资金也会快速离开。这是英国央行担心的问题,在经济危机的时候,国家的钱都躲在央行里面,对实体经济造成更大的伤害。数字货币比现在银行的电子货币速度快的多,是新型货币竞争的4大重要特性之一。

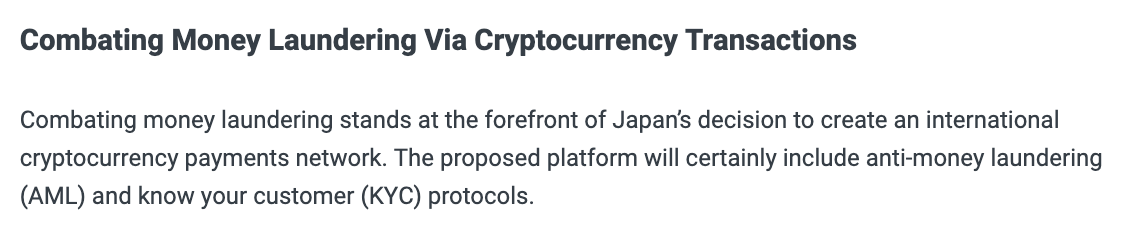

2019年7月日本决定发展基于区块链的跨境支付平台,取代SWIFT

为什么日本要发展这技术?因为要对抗洗钱![11]这等于日本同意笔者一直提的观点,在数字法币上洗钱,等于在警察局里作案。

跨境支付平台目的就是要对抗洗钱

当然SWIFT不会就停止他们的工作。过去SWIFT一直公开说区块链不会取代SWIFT,其实就是害怕自己被取代掉。哪里会有单位出来说“我们不会被取代掉”,只有非常可能会被取代掉的单位才会出来说这话。SWIFT最近二年一再从事区块链实验,就是要延迟被取代的时间[7]。

可是现在任何稳定币的布局就是不理SWIFT的协议,自己做一套全新协议。例如脸书,他们使用SWIFT的协议(例如gpi)吗?其他稳定币项目,那个宣布会使用SWIFT协议?SWIFT那套协议是电子货币,现在是数字货币时代,谁还会回到原来旧协议?想想今天大家都使用汽车,哪里会回到马车的管理?有可能在汽车充电站预备马的食料?

这是笔者一直在谈的一个概念,“区块链颠覆会是彻底的,不会是半吊子”,这在2018年1月北京演讲的时候提到的概念 [12]。例如脸书的支付系统,就是重新建立的一套支付系统,没有使用现在银行的系统的设计。而SWIFT过去的实验是在现有的系统上使用区块链, 这会是“四不像”,又不是原来系统,也不能好好利用到区块链特性。他们应该做的是在外面重新建立一套新系统,只是使用原来数据定义例如SWIFT code,但是系统完全是新的。SWIFT这次应该学习日本。

去年香港政府批准虚拟银行,但是这些虚拟银行并不是我们认为的数字银行,而是指没有办公室的互联网银行,还是属于传统银行的形式。可是现在认为的数字银行却是基于区块链的银行。在美国、欧洲、非洲、中东、东南亚银行都在部署新型数字银行。

这一次Libra风波、影响的确是巨大无比的[10]。

参考文献

[1] Charlie Osborne, “Japan to create SWIFT replacement for global cryptocurrncy trading,”July 19, 2019.

[2] Michael Pettis,“Facebook’s Libra: does the world need frictionless Money.” June 27, 2019.

[3] Ben Yorke,“3 things that Western Media is Missing out China’s new Digital Currency,”Aug. 12, 2019.

[4] Karla Friede, “PayThink: Bank led Cross-Border Payments are Fraught with Frictions,”July 31, 2018.

[5] 蔡维德,姜嘉莹,“宏观世界新经济的三大要素:科技、货币、法律 (只有数字黄金可以对抗数字美元)”,2019.08.13.

[7] 蔡维德等,“几千万美金买来的教训——SWIFT遇到的困难以及解决方案”.

[9] 蔡维德等,“区块链的中国梦之一:区块链互联网引领中国科技进步”.

[10] 蔡维德,姜晓芳,“Facebook掀起大风波,怎么办?”,2019.07.12.

[11] Osato Avan-Nomayo, “Japan Wants to Develop Cross-Border Cryptocurrency Payments Network Similar to SWIFT”, July 19, 2019.

[12] 蔡维德,“回顾| 奋斗大讲堂:区块链如何重构金融技术新格局”, 2018.10.29.