Wintermute OTC年度报告:下半年交易量增长4倍,TradFi重新兴起

原文作者: Wintermute

原文编译:Felix, PANews

2023 年的加密市场经历了一系列的高峰和低谷。从年初的反弹,到年中的波动,最终以乐观的市场情绪结束(由现货 ETF 获批的预期推动)。在市场活动放缓时候,行业叙事转向了 Build。去年,Wintermute 专注于拓展 OTC 业务,开发新产品。

最新的里程碑包括 Wintermute 亚洲与 CME 的整合,场外期权产品的重大升级,以及正开发更多衍生产品。自去年 11 月推出以来,Wintermute 亚洲的期权交易量达 2.1 亿美元,交易对手(Counterparties)对该产品的需求呈指数级增长。

新年之际,Wintermute 分享了业务动态,并反思在 2023 年通过 OTC 观察到的一些趋势。

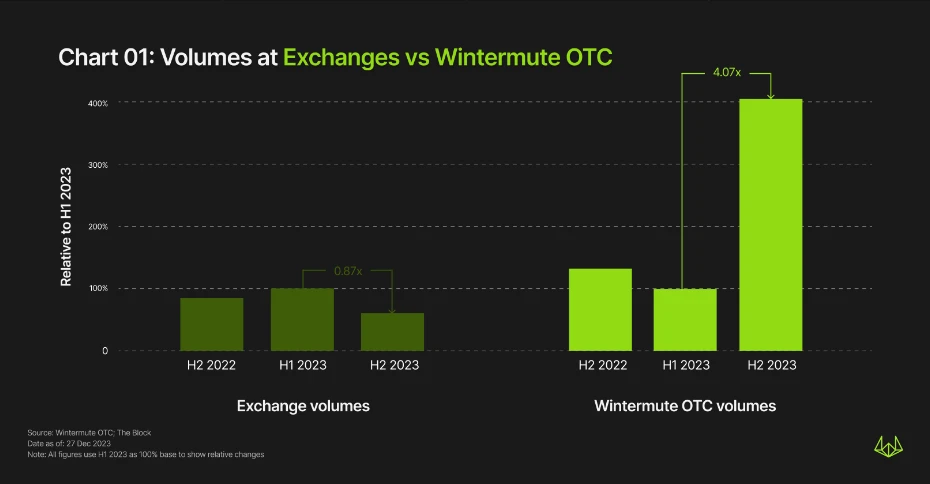

随着交易量转移到场外,OTC 下半年交易量增长超 400%

尽管 2023 年市场低迷,但 Wintermute 的所有垂直业务仍持续增长。现货市场方面,从上半年到下半年虽然场内总交易量下降约 13% ,但同期场外交易量增长超 400% 。

尽管 2023 年上半年与 2022 年下半年的场外交易数量相当,但 2023 年上半年场外交易量最初出现了下降。这表明,尽管交易规模有所减少,但交易对手的加密交易策略仍然坚定。随着 2023 年下半年市场回暖,交易活动显著增加,交易数量增长超过 6 倍,超 2900 万笔交易。在此期间,出现了单周最高场外交易量,超 20 亿美元。

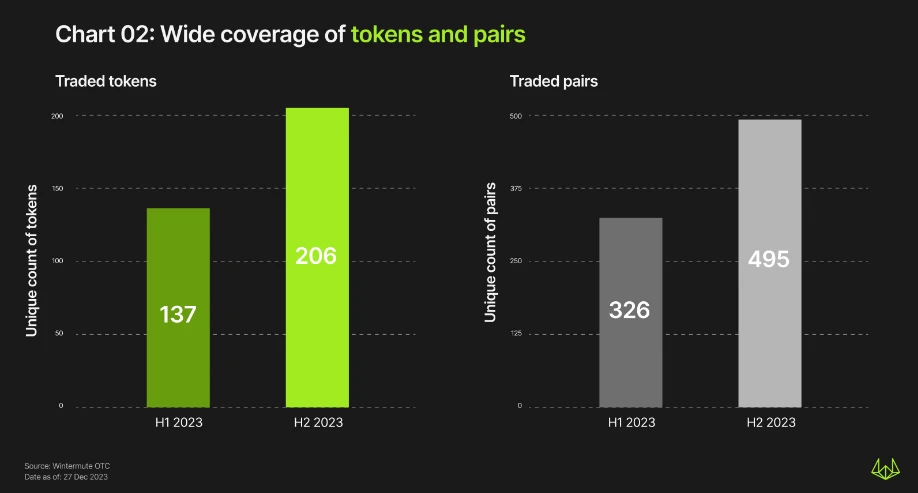

2023 年 Wintermute 为 206 种资产和 495 个交易对提供 OTC 交易。以下为 Wintermute 所观察到的整体资产交易趋势。

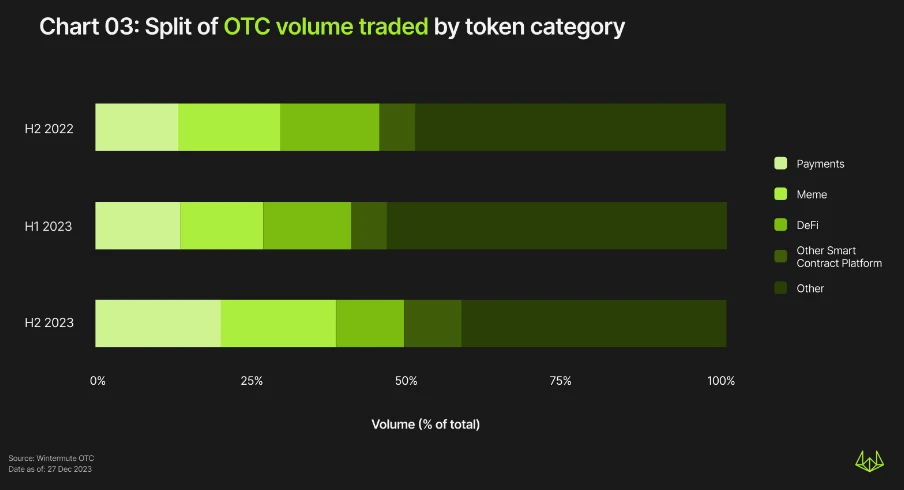

支付相关资产是交易量最大的加密货币类别,仅次于 BTC 和 ETH

排除 BTC 和 ETH(在所有时期内始终保持第一第二),支付相关资产的交易量和市场份额最高。支付相关资产的市场份额从 2022 年下半年的 13% 增长到 2023 年下半年的 20% 。

由于 SEC-Ripple 案裁决的结果,XRP 在一定程度上推动了支付相关资产的增长。

2023 年下半年的其他类别包括 Meme、DeFi 和其他智能合约平台。这些类别的市场份额一直保持强劲,在 2022 年下半年和 2023 年下半年分别占 37% 和 38%

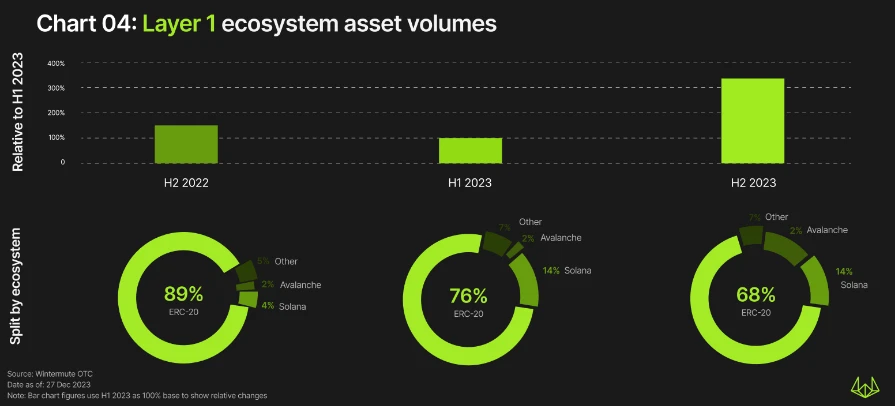

L1和L2交易量继续增长,其中 ETH 和 MATIC 处于领先地位

L1资产的场外交易量遵循了场外交易量的总体趋势,从 2022 年下半年至 2023 年上半年下降了约一半,然后在 2023 年下半年飙升了 350% 。交易量最大的是以太坊,占 68% 的市场份额。

值得注意的是,从 2022 年下半年到 2023 年下半年,以太坊的市场主导地位正逐步下降。

在 2023 年下半年,Solana、Avalanche、Cardano 和 Polkadot 的交易量跻身前 5 。与以太坊相比,其他大多数L1资产在 2023 年上半年保持强劲,交易量有所增长,但 Polkadot 是一个例外, 2023 年上半年略有下降。

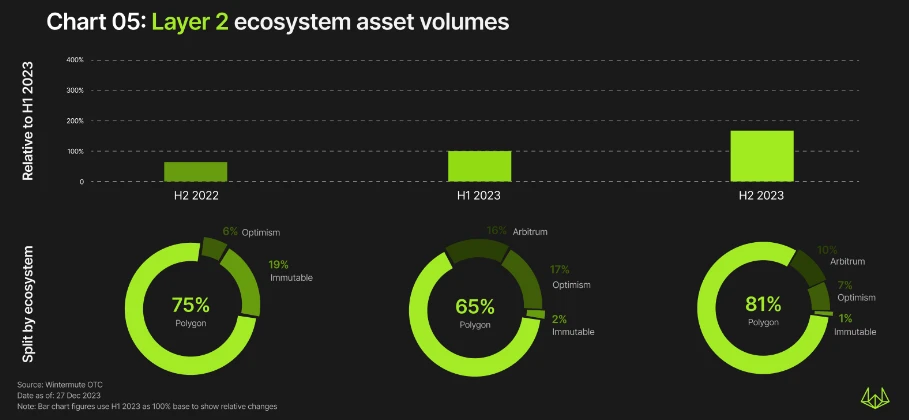

与L1相比,L2的交易活动减少约 30 倍,其中下降最多的是 Polygon、Arbitrum 和 Optimism。但整体L2s的交易活动仍在持续增长,从 2022 年下半年到 2023 年下半年增长了约 160% 。

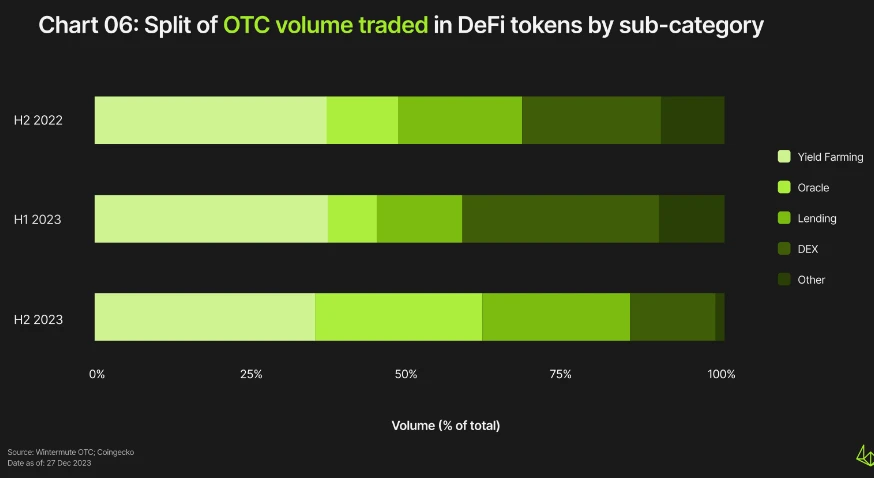

DeFi 保持强劲,市场份额小幅增长,名义交易量大幅增长

虽然从 2022 年下半年到 2023 年下半年,DeFi 的义交易量增长了约 7 倍,但市场份额从 16% 降至 11% 。 在 DeFi 中,Yield Farming 的交易量最大,其次是预言机、借贷和 DEX 资产。

2023 年全年 Yield Farming 的主导地位保持强劲,占整体 DeFi 交易量的 35% 左右,同期名义交易量增长了 9 倍以上。

从 2022 年下半年到 2023 年上半年,预言机相关资产的交易量(下降约 30% )和市场份额(从 11% 降至 8% )均略有下降,但在 2023 年下半年反弹,占整体 DeFi 交易量的 26% 。主要是抢夺了 DEX 资产份额。尽管 DEX 资产的名义交易量增长了 3.4 倍以上,但同期占 DeFi 的市场份额大幅下降(从 31% 降至 13.5% )。

从 2023 年上半年到下半年,借贷相关资产的市场份额增加了 10 个百分点(从 13% 增加到 23% )。

从 2022 年下半年到 2023 年上半年,衍生品资产的名义交易量最初飙升了 10 倍,市场份额从 0.6% 增长到 6.9% 。但到 2023 年下半年衍生品资产的市场份额降至 0.5% 。

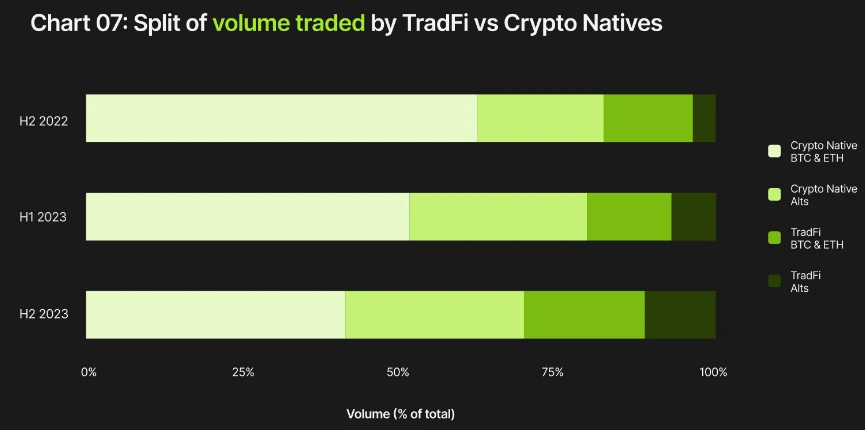

TradFi 重新兴起,并转向山寨币交易

就 Crypto Native 与 TradFi 的整体交易量而言, 2022 年下半年市场份额比例为 81% : 19% 。在 2023 年下半年,TradFi 重新出现,该比例调整至 72% : 28% 。这表明 TradFi 的兴趣在 2023 年下半年再次回升,预计这种兴趣将持续增长到 2024 年。

在每个时期,BTC 和 ETH 无论在 TradFi 交易对手还是 Crypto Native 交易对手,其交易量中均占据主导地位。

但深入研究可以发现一些有趣的现象。2022 年下半年,BTC 和 ETH 在这两个交易对手类别中的主导地位显而易见,Crypto Natives 的交易量市场份额合计为 82.7% (BTC 为 44.9% ,ETH 为 32.8% ),TradFi 的交易量市场份额为 94% (BTC 为 62% ,ETH 为 32% )。

这种现象在 2023 年下半年发生了变化,两个交易对手类别的 BTC 和 ETH 市场份额均下降了 15% 以上。Crypto Natives 的交易量市场份额占 65.3% (BTC 为 49.9% , ETH 为 15.4% ),而 TradFi 的跌幅更大,为 72.1% (BTC 为 50.3% ,ETH 为 21.8% )。越来越多的非比特币、非以太坊的交易量按比例增长,表明市场对山寨币交易的兴趣日益浓厚。

这些趋势表明,TradFi 的兴趣不仅重新兴起,而且其兴趣开始变得更加多元化。

除 BTC 和 ETH 外, Solana 和支付相关资产中 Crypto Native 交易对手的交易量增长最块。相比之下,对于 TradFi 交易对手而言,DeFi 相关资产增长最快。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum