是否存在炒作过猛 RWA其实没有这么好做

RWA(真实世界资产)无疑是当下 Crypto 行业内最火爆的概念之一。

Maker 作为先驱代表,通过打通了对美债的收益窗口,吃到了高息周期的时代红利,进而放大了 DAI 的市场需求,最终在大盘走低之时逆向推高了自身市值。此后,诸如 Canto、Frax Finance 等项目也通过类似策略取得了一定成功,前者在月内已经实现了币价翻倍,后者刚刚借 V3 版本推出的 sFRAX 规模增速也相当惊人。

那么,RWA 概念真的如此「简单、好用」,以至于总是能够稳定、快速地改善项目基本面吗?近期市场上的两则教训告诉我们,情况或许并没有那么简单。

Goldfinch 坏账事件

其一是 Goldfinch 的坏账事件。

Goldfinch 的定位为去中心化的借贷协议。2021 年来,Goldfinch 曾完成过总额高达 3700 万美元的三轮融资(100 万美元、 1100 万美元、 2500 万美元),其中后两轮均由 a16z 领投。

与 Aave、Compound 等传统借贷协议不同,Goldfinch 主要服务于真实世界的商业信贷需求,其大致的运作模式可分为三层。

「用户」作为资方,可向由不同「借款人」管理的不同主题流动性池内注入资金(一般是 USDC),继而赚取利息收入(收益来自于真实商业利润,普遍高于 DeFi 常规水平);

「借款人」一般是来自于全球各地的专业金融机构,其可以根据自身的业务经验,将所管理的流动性池内的资金分配给那些存在需求的真实世界「企业」;

「企业」在获得资金后,将投资发展自身业务,并定期将收益的一部分用于向「用户」偿还借贷利息。

在整个流程之中,Goldfinch 会对「借款人」的资质进行审核,并约束所有借贷条款的细节,以「保证」(现在看来多少有些讽刺)资金安全。

然而意外还是发生了。10 月 7 日,Goldfinch 通过治理论坛披露,「借款人」Stratos 所管理的流动性池出现了意外状况,该池的总规模为 2000 万美元,预计损失则高达 700 万美元。

Stratos 是一家有着十余年信贷业务经验的金融机构,其本身也是 Goldfinch 的投资方之一,从资质来看似乎已经挺「靠谱」了,但显然 Goldfinch 仍低估了其中的风险。

根据披露,Stratos 把 2000 万美元中的 500 万美元分配给了一家叫作 REZI 的美国房地产租赁公司,又把另外 200 万美元分配给了一家名为 POKT 的公司(业务不明,Goldfinch 称不了解这笔钱被拿去干了啥…),两家公司均已停止偿息,因此 Goldfinch 已将这两笔头存减记为 0 。

事实上,这并非 Goldfinch 第一次出现坏账问题。今年 8 月,Goldfinch 就曾披露借给非洲摩托车租赁公司 Tugenden 的 500 万美元或将无法收回本金,原因是 Tugenden 瞒报内部子公司之间的资金流向,盲目扩大业务致使大额亏损。

接连出现的坏账问题已对 Goldfinch 社区的信心造成了严重打击,在关于 Stratos 事件的披露页面下方,不少社区成员均对协议透明度以及审查能力提出了质疑。

USDR 脱锚事件

10 月 11 日,由实体房地产(emmm,这波属于双杀…)支持的稳定币 USDR 开始出现严重脱锚,目前折价依旧未能缓解,仅报 0.515 美元。根据其 4500 万的流通规模计算,持仓用户的总损失接近 2200 万美元。

USDR 系由 Tangible 于 Polygon 链上开发,可通过抵押 DAI 和 Tangible 原生代币 TNGBL 进行铸造,DAI 的抵押铸造比为 1: 1 ,而出于风险考虑,TNGBL 的抵押规模则被限制为不得超过 10% 。

之所以强调「实体房地产支持」,是因为 Tangible 会把抵押资产中的绝大部分(50% - 80% )用于在英国投资实体房产(购入后会铸造相应的 ERC-721 凭证),并通过房屋租赁为 USDR 持有者提供额外收入,从而提高 USDR 的市场需求,并借此将规模极大的房地产市场连接至 Crypto 世界。

考虑到用户潜在的赎回需求,Tangible 也会在抵押资产中预留一定的 DAI 和 TNGBL,DAI 的预留规模为 10% - 50% ,TNGBL 的预留规模则为 10% 。

然而,Tangible 显然低估了挤兑状况下的赎回需求量级。10 月 11 日凌晨,USDR 财库中仍预留了 1187 万枚 DAI,但在 24 小时内,用户赎回了上千万枚 USDR 并将其兑换为 DAI、TNGBL 等流动性更高的资产进行抛售,这也导致 TNGBL 价格腰斩,间接连带着该部分抵押资产的缩水,进一步加剧了脱锚状况。

事后,Tangible 已公布了共三步的处置方案:

一是强调 USDR 仍有 84% 的抵押率;

二是将其所拥有的房产代币化(如果没有需求则会考虑直接清算房产);

三是通过「稳定币 + 房产代币 + 锁仓 TNGBL」的形式赎回 USDR。

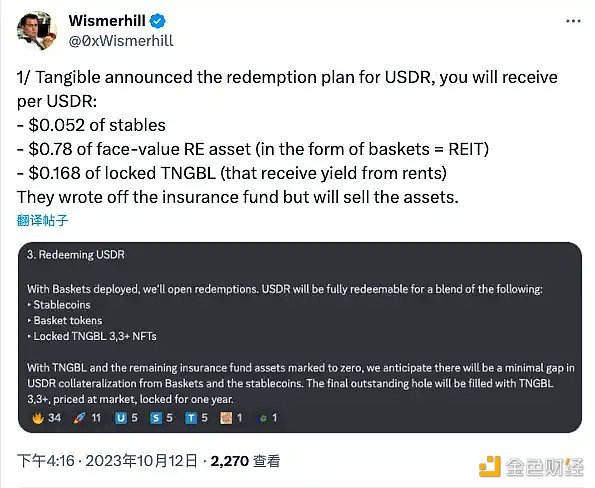

根据海外 KOL Wismerhill 的估算,USDR 持有人预计将会被返还:

价值 0.052 美元的稳定币;

价值 0.78 美元的房产代币 ;

价值 0.168 美元的锁仓 TNGBL。

总而言之,赔付或许能给持有者「回回血」,但 USDR 已注定即将成为历史,这场以房地产为主体的 RWA 尝试最终还是以失败而告终了。

经验与教训

从 Maker 等协议的成功,以及 Goldfinch 以及 USDR 的失败上,我们或许可以大致得出如下几点教训。

一是关于链下资产类别的选择问题。综合考虑风险等级、定价清晰度、流动性状况等因素,美债依然是当下唯一得到了充分验证的资产类别,房地产、企业贷款等非标资产的各种相对劣势均会给整个业务流程带来额外的摩擦,进而阻碍其实现大规模的采用。

二是关于链下资产与链上代币的流动性解绑问题。分析师 Tom Wan 在提及 USDR 脱锚原因时表示,Tangible 本可将代表房地产的链上凭证以 ERC-20 形式铸造,但却选择了以相对「固化」的 ERC-721 形式,这使得 DAI 预留储备被耗尽之后,协议空有抵押房产却无法继续兑付。房地产的流动性虽差,但 Tangible 本可通过额外设计在链上改善这一情况。

三是链下资产的审查、监督问题。Goldfinch 接连两次的坏账事件已暴露了其对链下真实执行状况的管理失能,即便是在协议内启动了专门的审查角色,在「借款人」管理上也选择了相对可信的自家资方,但最终还是没能避免资金的滥用。

四是链下坏账的催收问题。Crypto 无国界的特性赋予了链上协议无视地域(监管因素除外)开展业务的自由度,但当问题出现时,这也意味着协议很难执行具体到局部地区的坏账催收,尤其是在那些法律法规尚不健全的地区,实操难度只会无限放大。以 Goldfinch 最早的坏账事件为例,你能想象几个纽约白领跑去乌干达找那些租摩托车的人要钱吗……

总而言之,RWA 为 Crypto 带来了关于增量市场的想象空间,可截至当下,似乎只有「无脑梭哈」美债这一条路行得通。然而,美债的吸引力又与宏观货币政策息息相关,若前者的收益率随着后者的转向而开始走低,这条路能否继续保持通畅也将被打上个问号。

届时,围绕着 RWA 的期望或将转向至其他资产类别,这将要求从业者们去直面挑战,劈开新的道路。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum