Mint Ventures:MakerDao的隐忧,不仅仅是RWA的敞口

原文作者: Alex Xu , Mint Ventures 研究合伙人

本期 Clips 关注近期热度颇高的 RWA 龙头和 DeFi 蓝筹项目 MakerDao。笔者尝试分析 MKR 上涨的内外动因,并从 Maker 的业务出发评估其优势、挑战和存在的长期隐患。

以下文章内容为笔者截至发表时的阶段性看法,可能存在事实、观点的错误和偏见,仅作为讨论之用,也期待来自其他投研同业的指正。

1. MKR 价格回春:众多因素共振的结果

近期老一辈 DeFi 的二级市场价格回温明显,其中 Compound 和 MakerDao 涨幅最为明显。其中 Compound 的大涨虽有创始人 Robert Leshner 二次在 RWA 赛道创业的背景,但这一事件对 Compound 的基本面影响有限,Comp 的上涨更多属于“干拔”,分析的价值并不大。

MKR 的上涨则有着综合的内外部因素共同驱动,有基本面业务反转的逻辑,也有 Endgame 计划的长期愿景逐渐发酵的功劳。

具体来说,MKR 近期上涨的助推力包括:

1. 协议的月度开支下降,月支出从此前动辄 5、 6 百万美金,而 6 月回落到 2 百万左右。

2. 将抵押物从无息稳定币转为国债或稳定币理财,明显提高了财务收入预期,体现为 PE 的下降。根据 makerburn 的统计,MakerDao 单从 RWA 获取的预测年化收入就高达近 7100 万美金。

3. 创始人 Rune 在二级市场抛售 LDO 等其他代币并持续回购 MKR 多月,给足了市场信心。

4. 通过治理将项目盈余池(System surplus)资金回购的阈值从 2.5 亿美金降到 5000 万美金,目前盈余池的可用资金为 7025 万美金,拥有 2000 万左右的回购资金。不过根据 Maker 现在的回购机制已经从回购销毁更改为“回购做市”,因此实际回购 MKR 的金额为 2000/2 ,剩余的 1000 万 Dai 将用于和 MKR 在 Uniswap v 2 上提供流动性,以 LP 形式作为国库资产存在。

此外,自去年 Maker 的创始人 Rune Christensen 提出 Endgame 的 Maker 改造计划以来,其叙事上的宏大愿景,也让不少投资者在 MKR 的业绩和币价回暖后开始相信和买单。

MakerDao 的 Endgame 的最终目的在于通过优化治理结构,资助子项目,实现其“世界公平稳定币”的愿景。

此外,近期 RWA 的叙事似乎颇受市场欢迎,虽然真正围绕该业务已经上线代币的项目不多,但是讨论的热度明显走高,获得了众多投资机构的看好。

总结来说,MKR 的这一波上涨是内外因素综合驱动的结果,其中内因为主,至于 RWA 叙事层面的推动,笔者更倾向于是 MakerDao 对于 RWA 业务的实践和阶段性不错的结果推动了加密市场 RWA 叙事的发展,而不是反过来,这里的因果被倒置了。

2. MakerDao 业务的本质

那么,我们应该如何看待以上因素对 MakerDao 的长期影响?这些向好因素是否能够推动 Maker 再上一个台阶,实现其创造一个“世界公平稳定币”的宏大愿景?

笔者觉得很难,这要从 MakerDao 的业务本质说起。

MakerDao 的核心业务从未改变,与 USDT、USDC、BUSD 等项目本质上是一致的,即通过推广自己的稳定币,从稳定币的发行和运营中获取“铸币税收入”。

所谓铸币税,可以宽泛地理解为货币发行方通过发币获取的收入。不同的稳定币项目获取铸币税收入的方式各不相同,比如另一个去中心化稳定币项目 Liquity ,用户在铸造它的稳定币 Lusd 时会被收取 0.5% 的费用。对于 Tether 的用户来说,存取美元时需要缴纳 0.1% 或 1000 $的费用。

此外,Tether 还会积极地配置用户存放在它那里的美金,用于购买流动性较好的国债、逆回购或货币基金,在资产端赚取财务收入。

Dai 的此前的主要收入来源之一是用户通过抵押物获得 Dai,期间需要支付的借贷利息(稳定费),后来采用了与 Tether 类似的方式,将其 PSM 模块的 USDC 等稳定币抵押物,换成了收益型资产,如国债,或是存放在 Coinbase 的 USDC 活期理财。

然而,稳定币业务的核心在于稳定币需求端的拓展,稳定币只有保持较高的发行规模,才能获得足够的抵押资产,利用可调配的资产获取财务收入。

此外,Dai 与 USDT 和 USDC 的主要差别在于其去中心化的定位,“Dai 相对于 USDT 和 USDC 有更强的抗审查性和更小的监管暴露”是 Dai 最重要的差异化价值,而将 Dai 的抵押物大量替换为能被中心化力量扣押的 RWA 资产,这在本质上消解了 Dai 与 USDC 和 USDT 的差异。

当然了,Dai 目前仍然是最大的去中化稳定币,其 43 亿的市值,相对于 Frax (名义市值 10 亿)和 LUSD (2.9 亿市值)仍有很大的领先。

3. Dai 竞争优势的来源

除了在资产端向 RWA 靠拢的积极尝试,近几年 Maker 在 Dai 的运作整体让人感觉乏善可陈,其依旧能牢牢把持去中心化稳定币第一把交易的竞争优势,在于两点:

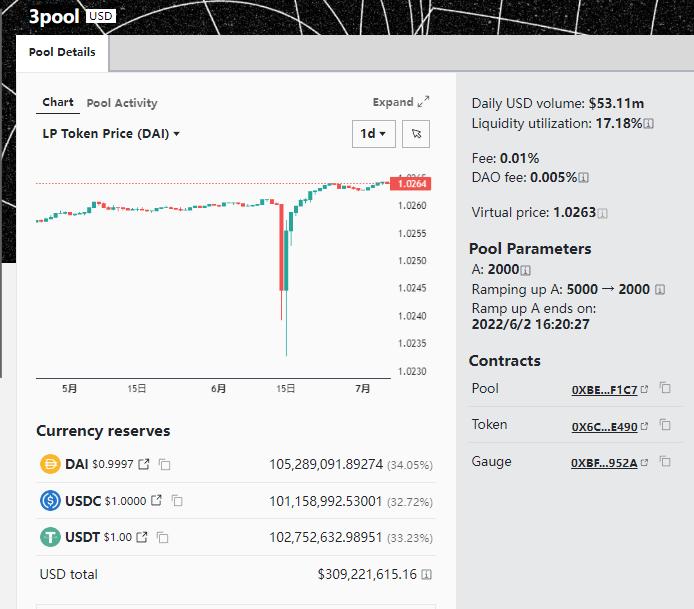

1. “首个去中心化稳定币”的正统性和品牌:这让 Dai 更早地被众多头部 DeFi 和 Cex 所集成和采用,大大降低了它的流动性、商务公关的成本。以 Curve 为例,Dai 作为 Curve 历史最悠久的稳定币流动性基础池(basepool) 3 pool 的币种之一,被 Curve 默认为基础稳定币,这意味 Maker 作为 Dai 的发行方无需为 Dai 在 Curve 上的流动性花一分钱,不止如此,Dai 还享受着其他流动性贿赂方提供的间接补贴(当这些项目采购自身代币与 3 pool 的组对流动性时)。

2. 稳定币的网络效应:人们总是倾向于使用网络规模最大、用户量和场景最多、自己最熟知的稳定币,在去中心化稳定币这个细分品类里,Dai 的网络规模依旧领先于追赶者。

然而,Dai 的主要对手并不是 Frax 和 Lusd 们(他们同样处境艰难),用户和项目方在选择使用与合作的稳定币时,拿来与 Dai 比较的往往是 USDT\USDC。与它们相比,Dai 处于明显的网络劣势。

4. MakerDao 的真正挑战

尽管 MakerDao 的短期利好因素密集,但笔者仍然对其未来的发展持悲观态度。在讨论完了 Maker 的业务本质是稳定币发行与运营,以及 Dai 目前具备的竞争优势之后,我们来正视它们所面临的真问题。

问题 1 :Dai 的规模持续萎缩,应用场景拓展长期停滞

Dai如今的市值规模距离前期高点已经下跌了近 56% ,仍然没有止跌的趋势。而 USDT 即使在熊市,其市值已经创出了新高。

Dai的上一波规模增长来自于 DeFi summer 的挖矿潮,但它下一波周期的增长驱动力还能来自于哪里?目力所及之内似乎难寻 Dai 的有力场景。

对于如何拓展 Dai 的用例被更广泛地接受,Maker 并非没有思考和规划。根据 Endgame 的设计,第一个手段是为 Dai 的底层资产引入可再生能源项目(Renewable energy projects),让 Dai 成为“绿色货币”(Clean money)。在 Endgame 的推演中,这会让 Dai 拥有一个被主流接纳的品牌元素,而且让现实世界的行政力量在试图扣押、罚没 Dai 的清洁能源项目时有更高的“政治成本”。在笔者看来,让抵押物的含“绿”量提高,就能提高 Dai 的接纳度,显然是一个过于天真的想法。人们或许在思想或口号上支持环保,但落到实际行动上,依旧会选择接纳度更广的 USDT 或 USDC。在极度崇尚去中心化的 web 3 世界里推广去中心化稳定币尚且如此艰难,怎么能指望现实世界的居民因为“环保”而使用 Dai?

第二个手段,同时也是 Endgame 的重点事项,由 Maker 孵化,社区发展围绕 Dai 的子项目(subDAO)。subDAO 一方面承担了并行、分流目前集中在 MakerDao 主线上的治理和协调工作,把集中式治理,变成分版块、分项目治理;另一方面 subDAO 可以设立单独的商业项目,探索新的收入来源,并由这些项目给 Dai 提供新的需求场景。然而,这也是第二个 Maker 面临的重要挑战。

问题 2 :subDAO 项目怎么在输血 MKR 和 Dai 的同时还能创业成功?

Maker 未来孵化的众多 subDAOs,将会把 subDAO 的自有新代币,用于激励 Dai 的流动性挖矿,以提升 Dai 的使用。同时,MakerDao 还会以低息或 0 息为 subDAO 商业项目提供 Dai 借款,帮助项目完成早期启动。除了低息的资金扶持之外,subDAO 也继承了 MakerDao 的品牌信用和社区,这种信用的背书和种子用户的导入对于 DeFi 的启动期是非常重要的。相对于寄希望于引入环保项目来提升 Dai 的采用度,subDAO 方案听起来更有可执行性,在 DeFi 领域也早有先例。比如 Frax 就开发了自己的 Fraxlend,支持用各种抵押物借出 Frax,为 Frax 提供使用场景。

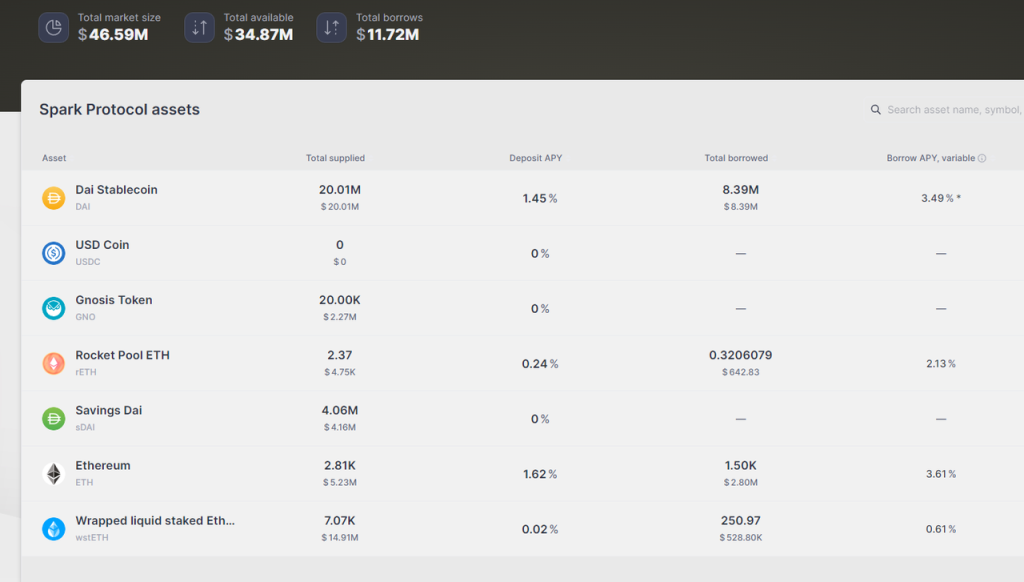

然而问题在于,在 DeFi 领域“低垂的果实”都已经被创业者摘掉的背景下,要开发出一个适配市场需求的 subDAO 项目并不容易。更重要的是这些 subDAO 还需要在发展项目的同时肩负给 Dai 和 MKR 输送价值的责任,因为它们要分配额外的项目代币给 Dai、ETHD(Endgame 中规划的 LST 代币再封装版本,用作 Dai 的质押物)和 MKR 作为激励。在有这样的“进贡任务”的前提下,还要完成满足用户需求并击败竞争者的产品的任务,难度可想而知。其中 MakerDao 孵化上线的借贷产品 Spark,扣去 MakerDao 直接铸造提供的 2 千万 Dai,Spark 目前的实际 TVL 仅有 2 千多万。

5. MakerDao 的其他隐忧

除了上文说的两个挑战,MakerDao 还面临着其他的隐忧。

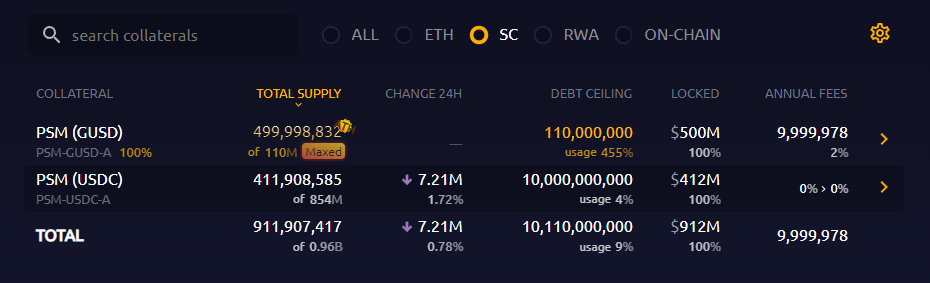

首先是 MakerDao 账上的能用来继续购买 RWA 的稳定币已经所剩不多,很难继续加仓美债。

根据 Makerburn 的统计,其 PSM 内持有的稳定币目前还剩 9.12 亿美金左右(USDC+GUSD)。而其中的 5 亿美元 GUSD 已经在享受着 Gemini 的年化 2% 的收益补贴,虽然远低于其他 RWA 的利率,但是由于错综复杂的因素(比如 Makerdao PSM 持有的 GUSD 占到总发行量的 89% ,如果强行清算卖出换成美元会有较大的价格折损),短期内这部分资金不会有太大变动。

因此,Maker 能用来继续买收益率类资产的灵活现金只剩下 PSM 里面的 4.12 亿 USDC,最不济就是把 Coinbase 里年化 2.6% 的 5 亿 USDC 换成美债,所以满打满算 Maker 可以加仓美债的资金也只有 9 亿左右,而实际上为应对 PSM 的赎回,Maker 能用来买美债的资金量不会太多,否则一旦用户以 Dai 大额赎回 USDC,Maker 就需要抛售美债资产来承兑,这里面临的交易磨损和债券价格波动反而会让 Maker 造成损失。而且如果 Dai 的市值规模进一步下降,Maker 的可投资资产规模也将进一步被迫下降。

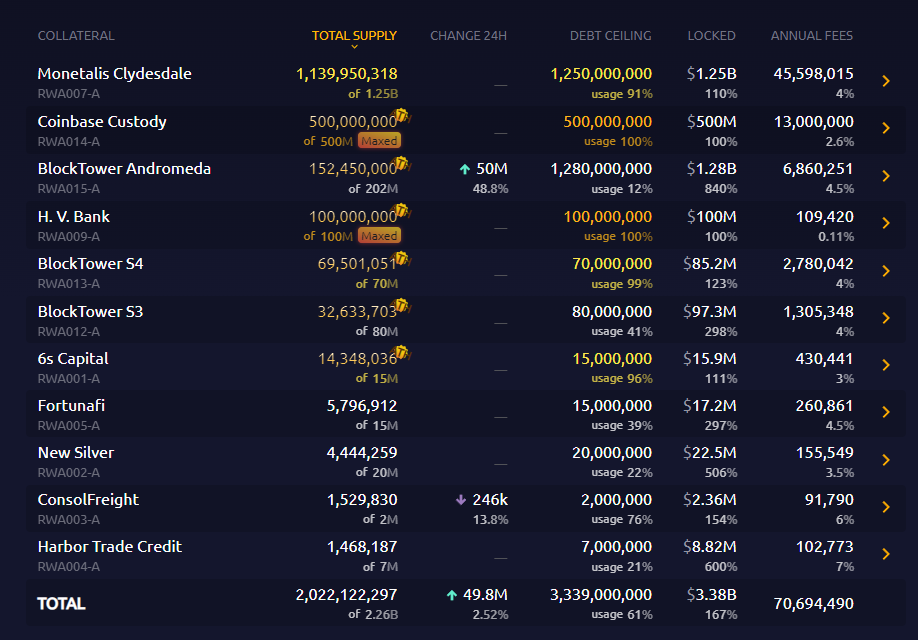

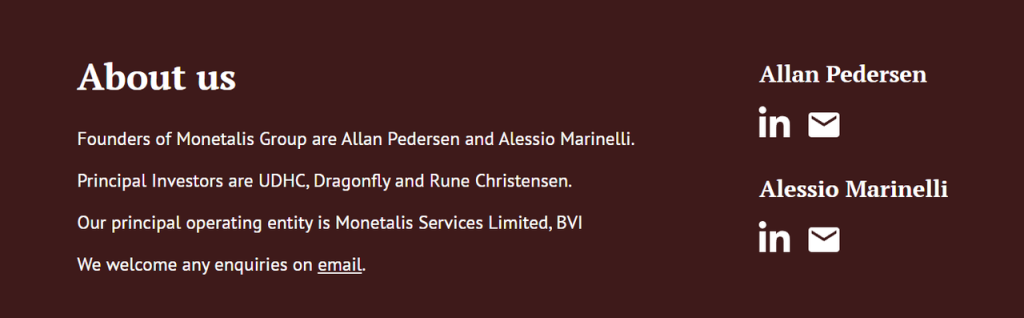

其次是 Makerdao 的成本控制是否能继续保持,笔者存怀疑态度。 就 Endgame 目前的规划来看,虽然其尝试把 DAO 的治理流程和权力从“Maker 中心”分散到各个 subDAO,但是在 subDAO 的治理单位中又设置了繁复的角色、组织和仲裁部门,整个协作链路是笔者所了解过的所有项目中最复杂的,是名副其实的“治理迷宫”。有兴趣的读者可以访问 Endgame 的 V 3 完整版 进行烧脑的阅读体验。此外,RWA 业务的引入造成的 DeFi 与线下传统金融实体的交汇以及大量高薪外包工作的产生,叠加目前非常严重的治理权中心化问题(2022 年 10 月通过的 Endgame 计划投票,其中 70% 的赞成票来自于 Maker 创始人 Rune 相关的投票集团),MakerDao 的利益输送问题已经是房间里的大象。比如目前 Maker 最大 RWA 投资管理金库,由一个名叫 Monetalis Clydesdale 的小机构负责,但其掌管着 12.5 亿美金的 Maker 资金,负责将资金配置为国债资产,以及与其他传统金融机构接洽,该公司收取近 190 万美金/年的服务费,Maker 是当时其唯一的客户,而 Maker 的创始人 Rune Christensen 就是该公司的主要股东。

Rune 是 monetalis 的主要投资人,图片来源:https://monetalis.io/

类似的例子还有 Maker 为其风险管理服务商 Block Analitica 支付着高达近 500 万美金/年(Dai+MKR)的服务费,更为吊诡的是 Block Analitica 不但是风险管理服务的提供者,还是风险管理服务的评估者,这一运动员+裁判的双重身份令 Maker 的风控服务成为了一个肥美的垄断生意,剩下的问题恐怕只剩 Block Analitica 和垄断了 MKR 治理权的利益集团之间该如何分享这从 Maker 国库中获得的丰厚利益。类似种种事件,再搭配让 a 16 z 都听了直摇头的 Endgame 的宏伟计划,未来国库资金的迂回流失恐怕会进一步加剧,只是随着组织的分散和下放,利益团体掏空国库和分账的手段可能更加隐秘迂回。

来源:coindesk

此外,Dai 的稳定费率近期从 1% +上调至 3% 以上,这进一步缩小了用户通过 MakerDao 进行借贷行为的需求,不利于 Dai 规模的保持。

最后,从 Endgame 到大笔购入国债和 RWA,再到创始人高调二级市场回购,以及发起投票大幅调低从国库支取回购款的门槛,一系列的组合拳让 MKR 的市值有了明显的短期起色,但是也留下了诸多隐患:

1. 国库盈余准备金留存不足,应对坏账风险的能力下降。

2. 激进地提高了对 RWA 的敞口,让资产被中心化机构扣押的风险大增,Dai 的脆弱性进一步被放大了。

3. 庞大繁复、持续修改的 Endgame 计划让社区分裂严重,在 5 月 Rune Christensen 发布的 Endgame 阶段一路线图中,又出现了“AI 治理”、发布“新品牌”的稳定币和治理代币(保留原有的 Dai 和 MKR)以及 MakerDao 自己搞一条链等“奇思妙想”。

6. Endgame 不是终局

在 5 月 Rune Christensen 发布的 Endgame 路线图( The 5 phases of Endgame )论坛雄文的评论区里,除了常见的吹捧和其他治理者困惑的提问之外,有 2 位用户的留言格外扎眼:

“(我们)曾经拥有的宝贵金钱和精力都被浪费在资助无用之人和垃圾上,而没有投入于为 MKR 创造价值和拓展 Dai 的规模上。所有的资金和研究都应该用于搞明白如何使 Dai 和 MKR 自主运行起来!去除臃肿的人事,去除繁杂的治理吧,这才是正道。”

“我们为什么认为一个全局预先规划好的 ‘终局计划’ 会比解决当前的问题和逐步改进更好呢?这个计划了除了区块链的部分之外,关于 ‘我们做什么’ 的内容总是非常具体,而与 ‘为什么要这么做‘ 相关的却非常少。”

没有人回复他们。

对于基于区块链运行的 Web 3 项目来说,本应当利用好透明和低信任成本带来的效率,而不是再垒起新的高墙,熏蒸出新的浓雾,在墙后和雾中为自己寻租。

Endgame 不是 DeFi 应有的终局,它只是 MakerDao 的墙与雾罢了。

7. 参考内容与致谢

笔者在文章撰写过程中与 @DigiFTTech 的研究员 @ryanciz 233 就 Maker 的话题进行了讨论,感谢他提供的不少重要信息, @ryanciz 233 对 Maker 在 RWA 部分的调研也将于近日发布。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum