RWA应用案例探讨:链上美债的5个实验

原文作者:DigiFT

2017 年,以太坊 ERC 20 代币标准带来了链上融资 – ICO 的大爆发,基于 ERC 721 的加密猫游戏阻塞网络,一时间开发者畅想链上资产的无限可能性;最早的现实世界资产的概念(RWA)也在当时以 STO(Security Token Offering)的形式火爆。

历史上每一次金融基础设施的变革都是基于记账方式的改变;从最早在柜台叫卖纸质证券,到电子化记账,再到现在的代币化上链,金融资产的表现形式不断向效率、透明度、可信化演变。

STO 最初的火爆,由于法律架构的不完善,以及链上缺少金融基础设施无疾而终。2020 的 DeFi 构建起一套近乎完整的链上金融基础设施,发行、交易、借贷都能在链上高效执行,为后续传统金融的进入带来了发展动力。

在技术层面之外,法律法规的进展为资产大规模上链带来可能性,如新加坡、香港等政府探索性地发行相关牌照。

技术和法律的双重推动下,让区块链上的一个代币,能够代表现实世界资产。恰好在当前的加密资产世界,链上的原生资产收益率在熊市中大幅度下降,主流借贷平台稳定币的质押收益仅为 2.5% ,远低于被认为是「无风险收益」的美国国债;当链上资产不再吸引人的时候,投资者开始探索现实世界资产。

美国国债拥有最好的流动性,和「广泛认为」的最低风险,接近 5% 的「无风险」年化收益,吸引了海量的投资者。加密货币的持有者也期望参与其中,不仅仅是为其收益,也是对冲加密资产的风险。

新旧世界都有动力相互了解,链上国债产品作为一个试验田开始涌现。本文探索了当前市面上五个链上国债项目,来分析其解决方案、法律架构、当前状态以及可能存在的风险。

发展动力:为什么我们需要链上国债?

在探讨这些方案之前,我们首先要理解「why」,发展动力到底是什么;解决方案来自于技术和法律的结合,既需要技术优势,也需有人有动力去推动方案的设计和相关法规的完善。

我们认为,来自于传统金融和 web3 金融都有动力去实现推动链上资产的发展。

1.为什么传统金融的投资者想要链上代币化资产?

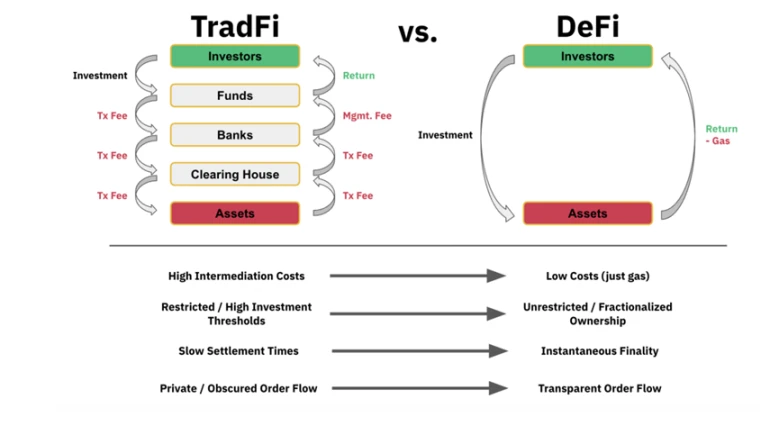

资产安全:在经历多家银行 / 金融机构的倒闭风波之后,传统金融体系的黑箱已经不被广泛信任;加密资产自托管的属性,只要持有私钥就保证对资产的控制权,让投资者更希望能够持有代币化的加密资产。

资产灵活性:在代币化上链之后,资产具有穿透性,能够和其他金融应用无缝结合,为用户带来更好的用户体验,降低使用成本,典型如借贷、质押、交易,甚至通过一定的智能合约设计实现资产的可编程;

交易成本:交易、借贷通过链上智能合约实现,没有中介,资产在链上直接根据算法清算、结算,也没有由于复杂的传统记账方式和账本不同步带来繁琐的 T+N 结算流程。

全球化:由于地域原因限制,一些投资者无法购买到他想要的资产;通过 DeFi 基础设施,投资者有机会轻松接触到全球的资产。

Source: Binance research

2.为什么 web3 投资者想要购买现实世界资产?

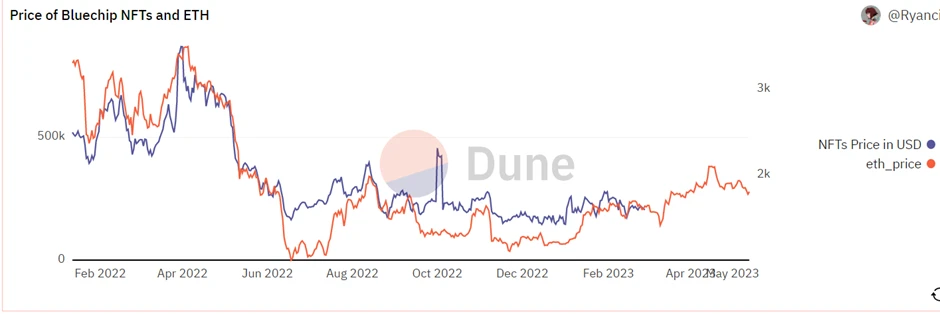

资产多元化:虽然加密资产种类繁多,从公链代币、治理代币、实用性代币到 NFT 艺术品等等,但本质上,所有资产都具有高度相关性,从经济角度讲是同一类型的资产。以 NFT 为例,BAYC、Cryptopunk 等项目吸引了大量加密资产圈外的目光,甚至不少名人参与其中,但我们做了一个简单的数据分析,将前五名的蓝筹 NFT 价格(USD 计价)和以太坊价格作比较,发现仍然高度相关。

Source: Dune.com

加密资产投资者也希望分散化自己的风险,获得一些加密世界以外的收益。现实世界资产相对更加多元化,有完善的合规、投资者保护工具和信息披露要求,对加密投资者来说是很有吸引力的投资标的,能够实现资产的对冲和投资组合配置。

发展现状

本文研究的项目包括:Matrixdock sTBT,Maple Finance,Ondo Finance OUSG,T protocol 和 Openeden。

其中,Matrixdock 的 sTBT 和 Ondo Finance 的 OUSG 在 2023 年 1 月份上线,分别有 71.8 M 美元(67 个地址参与)和 118.4 M 美元的国债资产。Maple Finance 的 Cash management pool 和 Openeden 在 2023 年 5 月份宣布产品上线,目前 Maple Finance 暂时没有购买,Openeden 有 1.7 M 美元资产, 5 个地址参与。上述四个平台提供的产品均需要投资者经过 KYC 并证明自己为合格投资者 / 机构,单次购买至少 100000 USDC。

T protocol 上线于 2023 年 3 月,其代币底层资产为 MatrixDock 的 sTBT,通过代币封装移除白名单限制,实现无需许可的国债代币,并嵌入数个 DeFi 协议中。目前总量约 6.8 M 美元的国债资产,有近 300 个持币地址。相关数据截止到 2023 年 5 月 11 日。

除 T protocol 以外,其他产品流程都分为链上链下两个部分,其中参与的组成部分有:

-

发行方,一般为项目方设立的主体在链上部署的智能合约。投资者投入 USDC,合约根据规则和设定的价格发行对应的国债代币。

-

链上托管机构,投资者的 USDC 会有链上托管机构

-

出入金渠道,将发行方从投资者处募集的 USDC 兑换为 USD 到对应的托管方

-

国债管理方,一般需要为合规的基金主体或 SPV,将投资者的资金在公开市场上交易债券

-

第三方托管,管理方的国债托管在第三方持牌托管机构的账户中进行操作

由于链上国债产品是链上链下的结合,在链下侧,和传统金融流程一致,中间涉及多方,在托管、出入金等步骤仍然需要等待相关机构的清算和结算,并在各个环节都有摩擦。

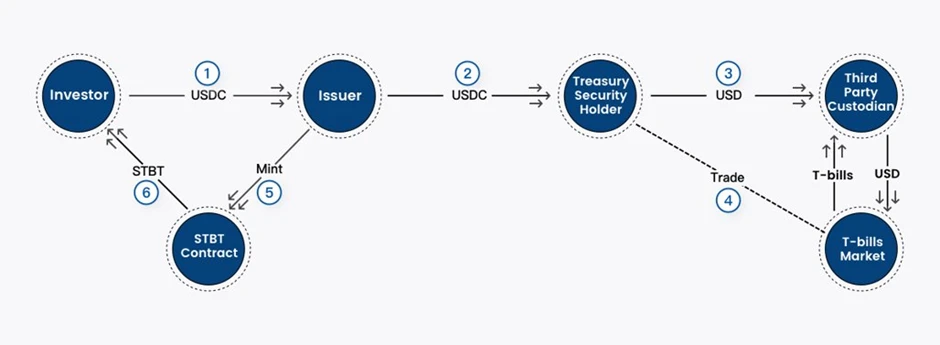

链上国债案例 1 :MatrixDock sTBT – 机构级美债上链尝试

除 T protocol 以外,平台的用户体验流程大致相同,以 MatrixDock 为例,其申购流程如下:

-

投资者需要通过 KYC 并验证为合格投资者;平台会将通过认证的投资者的钱包地址加入到白名单中,只有白名单地址能够持有和操作 sTBT 代币。

-

投资者将 USDC 发送到平台的智能合约中,一般需要超过 100 , 000 USDC。

-

USDC 会存在托管钱包中,通过出入金渠道兑换为 USD 到银行账户中。

-

管理方在公开市场交易国债,国债由第三方机构托管

-

投资者购买之后,平台需要 3 个纽约银行工作日进行一系列操作,最终将确认购买的 sTBT 数量发送到投资者的钱包中。

Source: MatrixDock sTBT whitepaper

相对来说,申购流程需要三天时间,对于用户并不友好。sTBT 采用 ERC 1400 标准,实现代币的变基(Rebasing),每个 sTBT 锚定 1 美元,收益通过变基实现(代币余额的增加)。

锚定 1 美元能够让 sTBT 能够在 Curve 上和其他稳定币之间进行交易,滑点和费用很低;白名单投资者也可以直接在 Curve 上交易 sTBT 获得及时流动性;同时在 Curve 上提供流动性能够获得 Crv 代币奖励和手续费收入。

在 sTBT 会在每个纽约银行工作日的 3 PM 根据当天的国债市场收益情况,增加用户钱包中对应的 sTBT 代币数量。举例来说,用户钱包中 100 sTBT 对应 100 美元,若当天收益为 1% ,在经过 rebase 过程之后,用户钱包中会有 101 sTBT,对应 101 美元。

若当天国债市场公允价格下跌,用户资产产生损失,用户钱包中 sTBT 余额不会减少,实际二级市场交易的公允价值会下跌。直到公允价值回归之后才会继续发生 rebase。

链上国债案例 2 :T protocol – 无需许可的链上国债

T protocol 是基于 MatrixDock sTBT 实现的无需许可的链上国债项目,发行两个代币:

-

TBT,是 sTBT 的封装,有 rebase 机制来将 TBT 价格锚定在 1 美元,从而能够在 Curve 上进行交易

-

wTBT,是非 rebasing 的 ERC 20 标准代币,可以和 TBT 之间实现双向兑换;和 TBT 的汇率会随着 TBT rebase 后数量的增长而增加。

其中 TBT 能够在二级市场交易,也能够用 USDC 直接铸造并立即将对应数量的 TBT 发送给投资者,无需等待 sTBT 的铸造时间。 T protocol 会收取相对较高的铸造费用来覆盖 sTBT 铸造这段时间的利息成本。

wTBT 能够通过跨链桥发送到 Optimism Rollup 上,在去中心化交易所 Velodrome 上有流动性供用户交易;提供流动性能够同时获得 Velodrome 平台代币奖励和交易手续费收入。

未来发展趋势和可能性

代币标准

在对现有的链上国债项目研究的同时,我们注意到,计息债券的代币标准尚不完善。大部分项目采用最基础的 ERC 20 代币,通过预言机或直接为合约喂价来决定债券代币的价格。ERC 20 标准能够兼容借贷协议和质押协议,只要喂入能够准确读取的价格参数。

但在构建二级市场中则遇到困境。链上 AMM 都针对特定场景。对于债券,相对价格稳定,但价格仍有波动,并周期性会有分红或利息;传统债券市场采用订单薄模式,订单集中在现价附近,且交易者、做市商能够快速对市场进行反应。而链上由于区块链的特性订单薄模式并不合适,各类 AMM 也各有取舍。

对于债券代币来说,Uniswap V2 滑点过高;Uniswap V3 流动性集中能够降低滑点,但在极端市场行情下,价格大幅度波动容易出区间导致流动性缺失;Curve 要求代币价格锚定 1 : 1 ,但为实现在 Curve 上交易,Matrixdock sTBT 采用复杂的 rebase 机制增加了产品的复杂度。

DoDo 的 PMM 相对合适,但需要外部的预言机支持,无法实现价格发现机制。

AMM 更适合区块链的场景,为适应 AMM 实现二级市场交易,可能会需要新的代币标准。其中,Maple Finance 设计了 ERC 2222 ,资金分发代币(Fund Distribution Token,FDT),是 ERC 20 代币标准的拓展,实现代币持有者对未来现金流的领取。

RWA 公链

RWA 的特殊资产属性需要特定的预言机、数据服务、代币标准,以及链上身份体系,当前主流的区块链平台并不能提供相关的主体和服务,RWA 相关的基础设施,公链 /Layer 2 也会是未来发展方向之一。

合规资产和 DeFi 的融合

在上述的链上国债平台中,Ondo Finance 设计了借贷平台 Flux Finance 来实现国债代币 OUSG 的借贷。其中 OUSG 持有人需要经过 KYC 和合格投资者验证加入白名单,而稳定币流动性的提供方可以是无需许可的。Flux Finance 由另一个海外主体管理,与 Ondo Finance 本身的法律主体隔离。

MatrixDock 的 sTBT 和 Curve 做结合,但直接购买 sTBT 仍需要经过 KYC 加入白名单,相较于目前 70+M 的 sTBT 发行量,目前 Curve 上日交易量仅有数千美金。

T protocol 直接走无需许可的路线,可以任意将国债代币转化为其他形式的代币,从而嵌入各类 DeFi 应用之中。

金融机构是高度受监管的。对于合规资产发行方,每发行额外的产品、开拓新的业务线都需要完备的法律流程,这也是为什么合规产品推进困难的原因:

-

对公链作为金融基础设施的可用性和可靠性的怀疑

-

对 AMM、借贷协议等新型协议的如何划分到现有监管框架的理解方式

-

相关责任主体的明晰

结论

从实体、到电子化,到代币化,金融资产永远朝向高效率、低成本的方向演进。Crypto 的世界由于其开放的特性,涌现出无数的创新,以太坊就是最大的创新试验田,但也正是因为开放的特性,让 RWA 的路很漫长,从技术的创新,到商业模式的探索,到和监管的沟通。但即使是股票的电子化也历经数十年,当前链上 RWA 市场才不过数亿的市场,相比于传统金融动则万亿的规模,美国国债三十万亿的规模,还有极大的发展空间,DigiFT 在探索自身发展路径的同时,期待 RWA 的基础设施、法律法规的推进,也会不断关注各个项目方和开发者在此间取得的进展。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum