老牌算稳Frax Finance如何凭借LSD热潮迎来「第二春」?

原文作者:西柚,ChainCatcher

自 2 月初,以太坊基金会核心开发人员在会议中表示即将在 3 月份计划完成上海升级后,LSD(Lquid Staking Derivatives 流动性质押衍生品)赛道就开始热闹了起来。

3 月 15 日,以太坊 Goerli 测试网宣布已完成上海升级,本周四,以太坊开发人员将举行会议确定主网升级的具体日期。本次上海升级也是以太坊自去年 9 月转向权益证明机制(PoS)以来的首次大规模升级。这对用户来说意义重大,因为完成上海升级后的 ETH 2.0 ,将支持用户取回在链上质押的 ETH,在存取变得更加灵活之后,也会激发更多用户质押 ETH 到链上。

众所周知,在信标链上,成为验证者需要质押 32 ETH(或其倍数),在获得收益的同时需要承担 ETH 的流动性和机会成本,用户若自己成为验证者还需要自行建立节点服务器,需要一定的技术门槛。

LSD 流动性质押平台的诞生,就是想帮助用户简化质押 ETH 流程的同时帮助其获得流动性。用户只需把 ETH 质押在 LSD 平台上,它会代替用户参与 PoS 机制的质押获取收益,还会按 1 : 1 比例发放质押凭证资产给用户,释放质押期间 ETH 的流动性。

由于 LSD 平台为普通用户提供了无需维护质押基础设施、无门槛参与质押的参与机会,短时间内捕获了大量的用户和资产,并发展为一个独立的赛道。随着上海升级时间的不断临近,LSD 赛道自然也就成为了加密市场的关注热点。

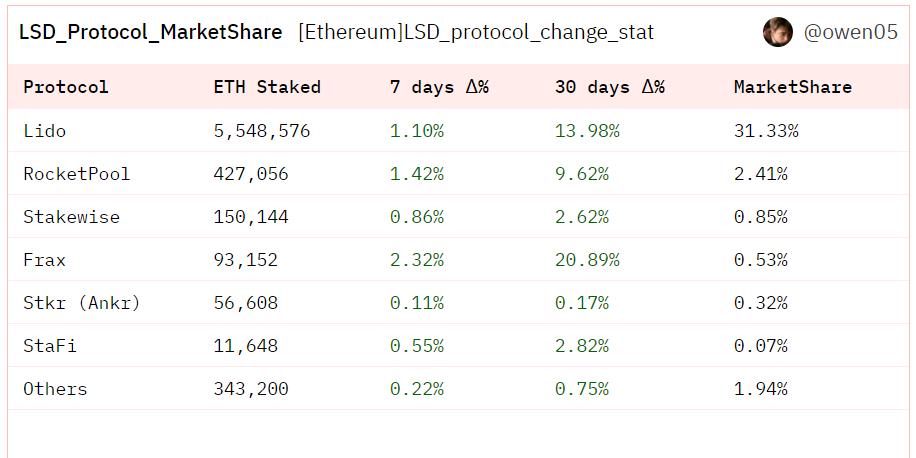

截至 3 月 15 日,以太坊信标链(Beacon Chain)浏览器显示,目前的活跃验证者约有 54.9 万名,质押的 ETH 超过 1757.9 万个,价值约为 298 亿美元,再创历史新高。其中有数据显示,在 Lido、Rocket Pool 等 LSD 平台上质押的 ETH 市场份额占比约为 30% 。

后来者 Frax Finance(简称 Frax)平台上质押的 ETH 数量已经超过了 10 万个,近 30 天质押数量增长了超 20% ,涨幅在整个 LSD 赛道排名第一,其质押 ETH 相关数据的优异表现成功引起了用户对 Frax 关注。

Frax 作为一个老牌算法稳定币 DeFi 应用,自 Terra 的 UST 崩盘之后就陷入了沉寂,如今它是如何凭借 LSD 的热潮重获用户关注并占据一席之地的?

fxsETH 上线 5 个月,质押价值超过 19 亿美元

截至 3 月 15 日,fxsETH 上线时长还未满 5 个月,其锁仓的 ETH 已经有 11.5 万个,价值约为 19.32 亿美元。

fxsETH 是老牌算法稳定币应用 Frax 于 2022 年 10 月 21 日推出的以太坊流动性质押产品,支持用户在其平台上锁仓 ETH 获得以太坊 2.0 (ETH 2.0 )区块网络质押收益和奖励。

相较于 2020 年就上线的 Lido,以及更早推出的 RocketPool、Stakewise 等质押平台,Frax 在 LSD 赛道可谓是后来者。起步虽晚,但 Frax 质押的 ETH 相关数据(如:增长速度、收益等)表现似乎并不输于其他平台。

根据 Dune 数据平台显示,fxsETH 近 30 天质押的 ETH 数量增长了 20% 以上,质押的 ETH 数量市场占比在整个 LSD 赛道排名第四,仅次于 Lido、RocketPool、Stakewise。

LSD 平台质押相关数据,来源 Dune

为何 Frax 能在短时间内吸引那么多的 ETH 质押数量?它与先发的 Lido、Rocketpool 等流动性质押平台有何区别?

其中,最大的不同就是用户在 Frax 质押 ETH 获取的质押收益高于 Lido、RocketPool 等平台。

在以太坊 2.0 区块奖励是相对平等的情况下,Frax 如何做到更高的收益?这要归因于 Frax 可通过套利机制调节“frxETH/ETH”和“sfrxETH”两种收益率,前者是用户使用 frxETH 组成 LP 获得的交易手续费收益,后者是将 frxETH 再次质押获得 ETH 2.0 质押收益。

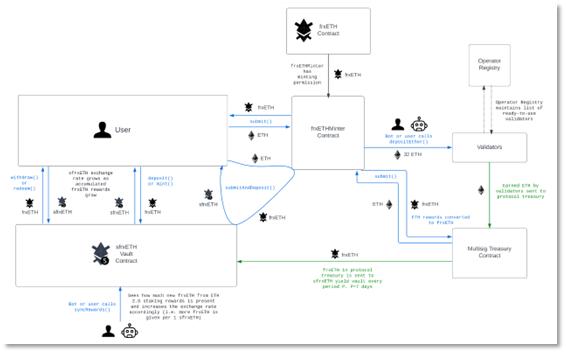

frxETH 抵押官方流程

具体来说,Frax 将 frxETH 定位成“只是与 ETH 挂钩的包装/合成资产”,用户在平台用 ETH 铸造(Mint)就可获得。但用户使用 ETH 铸造 frxETH 的过程是不可逆的,即不支持用户在官网将 frxETH 换回 ETH,且持有 frxETH 没有任何收益。

在以往的 Lido、RocketPool 等质押平台,用户质押 ETH 就可获得质押收益,如 Lido 质押 ETH 获得可领取原资产和质押收益的凭证 stETH。但用户持有 frxETH 想要获得收益还需要再进行操作,主要有两种方式:

-

质押获取以太坊区块网络奖励: 先将 ETH 质押为 frxETH,然后再将 frxETH 质押成为 sfrxETH,才能获得以太坊 2.0 的质押收益,年化收益率(APR)在 1 月份约为 7.8% 左右,如今,sfrxETH 的 APR 已回落为 6.49% ;

-

提供流动性获取交易手续费: 先将 ETH 质押为 frxETH,然后在 Curve 平台上为 frxETH/ETH 资金池提供流动性,获得交易手续费,收益率在高峰时期可达 10% 以上,目前通过 Convex 平台,LP APR 约为 5% 左右。

同一时期,Lido 质押的 ETH 收益约为 6% 左右,Curve 上的 ETH/stETH 收益约为 6.43% 。

而 Frax 比其它 LSD 平台质押收益高,主要是因为 Frax 把未选择将 frxETH 再度质押为 sfrxETH 的那份质押奖励让渡给了 sfrxETH 用户,即组 LP 的 frxETH 是把背后质押 ETH 获得的区块网络奖励让渡给了 sfrxETH 质押用户。

可以简单理解为,其实 ETH 质押 frxETH 就可获得了以太坊 2.0 质押奖励,不过这些奖励只分发给将 frxETH 再度质押的 sfrxETH 用户。frxETH 用户不质押就是没有任何奖励的,想要获得奖励,要么选择二次质押,要么去组 LP 获得 Curve 平台或 Convex 发放的奖励。

通过调节收益率抢占 LSD 市场份额、控制流动性

理论上讲,用户选择用 frxETH 组成 LP 为 Curve 的 frxETH/ETH 流动性池提供流动性,还是二次质押成为 sfrxETH,主要取决于对应的交易手续费收益和质押收益二者之间收益率的差异。

这对于 Frax 调节收益率有何影响?

正因为这两个收益率之间有差异,可形成动态的套利区间,这是 Frax 官方重点操作和调控的地方,它需要将两个不同选择的收益率试图始终保持在同一区间。

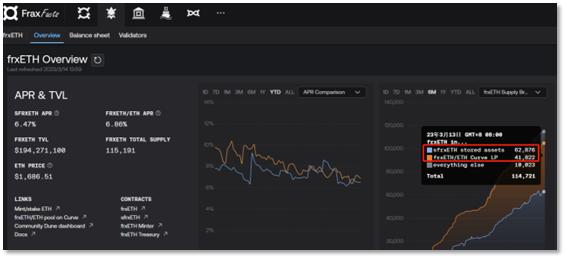

根据 Frax 官网数据显示, 3 月 15 日 Curve 的 frxETH/ETH 流动性池收益率为 6.89% ,二次质押 sfrxETH 为 6.49% ,二者的收益率比较接近,frxETH 在二者之间的分布占比也基本接近。

frxETH 在 frxETH/ETH 和 sfrxETH 分布情况

其实,Frax 通过控制“ETH/frxETH LP 收益率”与“sfrxETH 质押收益率”两个收益率之间的关系,不但可以影响 frxETH 资产的均衡分配。更为重要的是,Frax 还可通过这种调节,抢占 LSD 市场份额,控制 frxETH 的流动性。如它可随时调整出高于市场水平的 ETH 质押收益率,吸引更多用户来质押 ETH,还可通过 LP 收益率来控制 frxETH/ETH 资金池兑换的深度及稳定性。

Frax 收益调控是如何实现的呢?Frax 持有最多的 Convex 治理代币 CVX(约为 20.5% ),而 Convex 控制着一半以上的 Curve 投票权(veCRV),这给 Frax 提供了用 CVX 投票来影响 Curve 上的资金池奖励排放的权重,进而获得创造更高收益的可能。

如,Frax 可通过调控 Convex 贿赂力度,可以影响 Curve LP 收益率。比如当 sfrxETH 收益率低于市场平均水平时想要提高时,Frax 就可加大贿赂力度,使得 Curve LP 收益率显著高于 sfrxETH 质押收益率,这会吸引更多的 frxETH 选择做 Curve LP,选择做 LP 的 frxETH 比例增高带来了 sfrxETH 质押收益率的提高,而对应的是 LP 增加资金池的深度也增加了。

同理,若 Curve LP 收益率低于 sfrxETH 质押收益率,frxETH/ETH LP 可能会选择撤出流动性,会有更多的 frxETH 选择再度质押成为 sfrxETH,这样 sfrxETH 质押收益率就会降低,直到二者之间平衡。

由此来看,Frax 正在试图通过对 Curve 奖励政策的影响力和控制权,为 frxETH 找到了不同于 stETH(Lido)等同类产品的差异化竞争优势,让用户在 frxETH 与 sfrxETH 套利平衡下有更高的收益选择。

这个战术与 Frax 去年其稳定币 FRAX 在流动性大战(Curve War)上的打法类似,通过持有 CVX 影响 Curve 的激励政策,从而维持与 FRAX 相关稳定币资金池的深度及稳定性。不过,后来由于 Terra UST 的崩溃,该流动性战争似乎被按下了暂停键。

如今,推出的 frxETH,让 Frax 终于再度凭借其对 Curve 的影响力成功变现。

质疑声中迎来第二春:Frax 业务边界在哪?

Frax 通过 frxETH 流动性质押产品,吸引了用户来质押 ETH,相应地也增加了 Frax 应用中锁仓的加密资产价值(TVL)。据 DeFiLlama 数据,Frax 的 TVL 为 13.4 亿美元,在整个 DeFi 应用中排名 12 。

frxETH 新产品似乎在让这个老牌 DeFi 应用重获第二春。

不过,也有社区用户对此提出质疑:Frax 自 2022 年以来上线了 FPI(一种与 CPI 挂钩的抗通胀稳定币)、借贷 Fraxlend、交易 Fraxswap 和资产桥 Fraxferry 等一系列产品,如今为何又上线了质押产品 frxETH?团队似乎一直在不停地开发新产品,产品路线很杂,其业务边界在哪里?

Frax 中文社区负责人在一次线上直播中对此的回答是:做 frxETH 是水到渠成的事,看好未来 LSD 赛道的增长,frxETH 会增大 Frax 的资产管理规模,frxETH 产品的构建思路和玩法类似于稳定币 FRAX,也为稳定币 FRAX 搭建了新的应用场景。他还透露,未来 Frax 可能会构建自己的应用连。

也有用户表示:DeFi 应用前期会开发各种产品、尝试各种业务是正常的,要允许 DeFi 应用试错。

但 Frax 最为知名和核心的业务依然是稳定币。

Frax 于 2019 年发起,由名为 Sam Kazemian(Sam)程序员创建,是首个采用混合机制的算法稳定币应用,经济模型采用的稳定币 FRAX 和治理代币 FXS 双代币机制。前者是锚定美元价格的算法稳定币,后者是社区治理代币,可用来作为铸造稳定币的部分抵押资产。

所谓的混合算法稳定币,即 Frax 发行的稳定币 FRAX 由部分抵押品(多为 USDC)、部分算法机制(FXS 的铸造与销毁)组成。而 Frax 独创的 CR(抵押率)机制因类似于央行发行基础货币,被用户比喻为“链上美联储”。

此外,Frax 还在 2021 年的v2升级版本中,引入了 AMO 概念(全称为 Algorithmic Market Operations 算法市场操作控制器),该功能可提高该协议内的资本利用率,被 DeFi 玩家称为是最创新的功能,值得各大 DeFi 应用学习和借鉴。

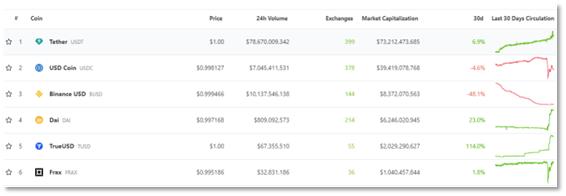

根据 CoinGecko 显示,FRAX 目前市值为 10.4 亿美元,是链上第二大稳定币,排名第一的为 DAI,市值为 62.4 亿美元。

FRAX 在稳定币赛道的排名

Frax 在去年 4 月份 Terra(UST)算法稳定币大火时期,也算是算稳的头部项目,二者热度不争上下。它是 Curve War 战争的重要推手,还曾和 Terra 联合试图将 Curve 上的 4 pool(UST-FRAX-USDC-USDT)打造为价格最为稳定的跨链稳定币兑换池,颠覆龙头 3 pool(USDT-USDC-DAI),让 UST 与 FRAX 取代 DAI。不过,随着去年 5 月 UST 崩盘,让 Frax 这个构想戛然而止,关注热度也随之下降,进入不稳不火的状态。

2023 年 2 月,Frax 宣布将目标抵押率(CR)设置为 100% ,移除算法支持的部分,将 FRAX 成为完全抵押稳定币。

直到 LSD 的赛道火热,新产品 frxETH 才让这个沉寂已久的老牌 DeFi 应用再次站到用户面前。

不过,Frax 仍有很长的路要走。针对这个炽手可热的新质押产品,Frax 目前也面临着一系列的质疑:

用户之所以在现阶段选择在 Frax 质押 ETH,是因为相较于其它 LSD 质押平台其收益比较高。而比 ETH 2.0 质押收益高的部分,可以看作是 Frax 通过 Convex 和 Curve 平台额外补贴给用户的,但 Convex 高额贿赂是有成本的,这个额外补贴会持续多久?如果没有额外的补贴支持,frxETH 收益与当前的 LSD 平台持平,用户还会选择它吗?

如今,用户在 Frax 上质押 ETH 的收益已降为 6.3% 左右,同一期 Lido 质押收益为 6.6% 。还有,已经有越来越多的老牌 DeFi 应用切入 LSD 赛道,如收益聚合器 Yearn 于 2 月份宣布推出流动性质押产品“yETH”,Frax 面对这些后来者又有何竞争力?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum