GNS:看懂它就能一眼看穿 DEX PERP 赛道

作者:CapitalismLab

GMX 和 SNX Perp 的新版本都不约而同的借鉴了一个项目 - GNS,GNS 从去年 Luna 危机至今上涨 10倍有余,交易量和费用收入也屡创新高,这离不开其在机制上的不断创新。本文将为你详细介绍 GNS 的机制,发展历史及其竞争优势。可以说看懂 GNS 就能一眼看穿诸多 DEX PERP。

本文较为复杂,建议在阅读本文时主要看我提炼的要点

GNS 的机制

如果你对 GNS 缺少基本的了解,简单来说其为一个去中心化永续合约平台:

-

预言机定价,LP 和 Trader 对赌

-

LP 为纯稳定币,支持 外汇/ 股票/ 加密货币 交易

-

双向资金费率,跟 CEX Perp 一样一方向另一方支付费用

另外一方面可以阅读下面我此前写的 GNS 中文百科,LP(DAI Vault)以外的内容仍有意义:

对赌模式的核心是风险控制,我们之前讨论过GMX是全额保障模式,即每 1ETH 多仓GLP底层均有 1ETH 现货支持这一点,让 GMX 可以安然度过狂暴大牛市。那底层只有稳定币的 GNS 是如何应对风险的呢?

GNS 在交易侧和LP侧各设有三重机制控制风险,其核心为:

-

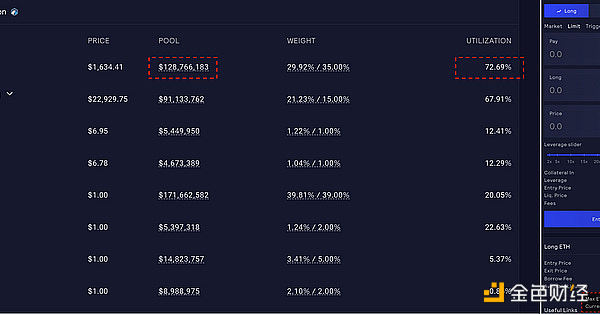

资产现货流动性决定场内交易滑点,防止价格操纵

-

资产价格波动性和多空比决定持续持仓成本,应对单边行情

-

净值模式加上流动性调节以及现金流循环,构建稳健的 LP

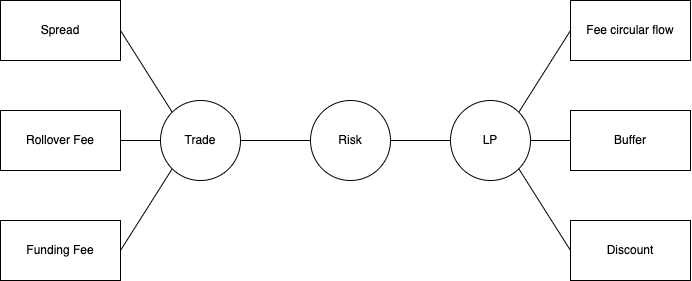

GNS 使用了 Spread, Rollover Fee, Funding Fee 三重机制来进行交易侧的风险控制。

-

Spread: 额外的开仓费用,开仓头寸越大,资产流动性越差,费用就越高。用于预防价格攻击,便于上架小币种。

-

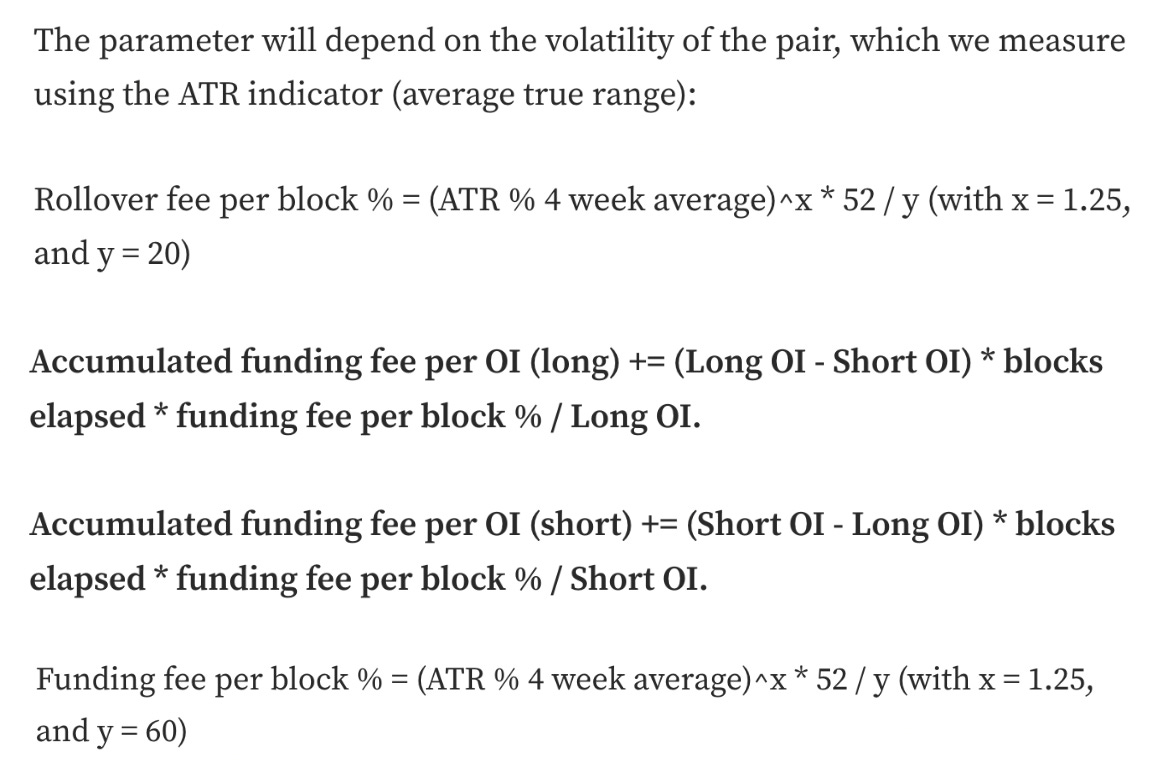

Rollover Fee: 现货波动率来定价,用于控制交易者的杠杆和风险

-

Funding Fee: 多空头寸之差和现货波动率来定价,多/空>1 时多头支付空头,反之亦然,用于平衡多空比,避免单边敞口过大。

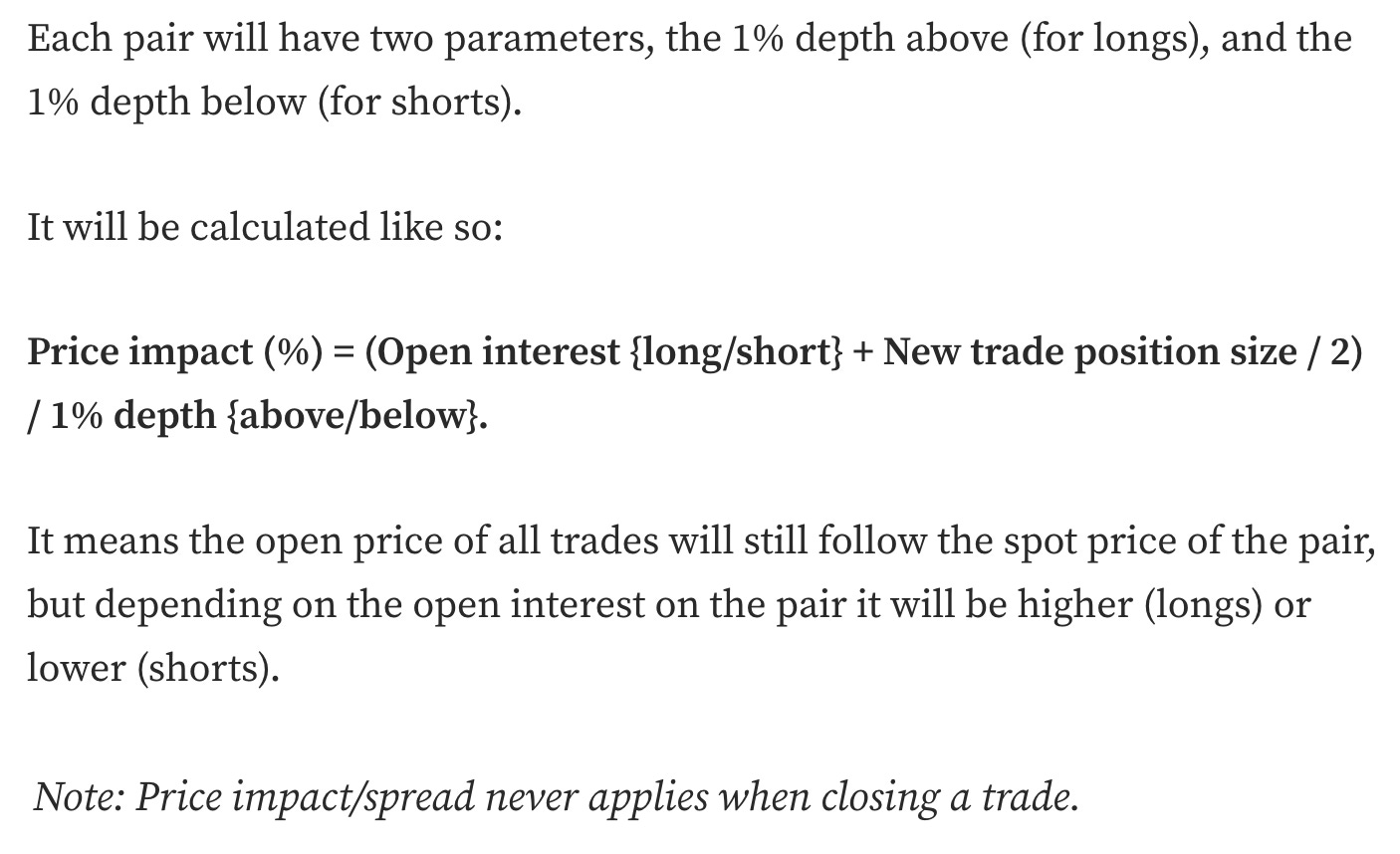

Spread 是开仓时需要付出的额外滑点。对于预言机定价而言,其滑点应该根据预言机来源(CEX)的交易对的深度而动态调整,使得在场外操纵价格的成本始终高于在场内的盈利。所以 Spread 正相关开仓规模和场内OI影响,而负相关于场外现货深度。公式参见下图

Rollover Fee / Funding Fee 根据近期波动性计算, Rollover Fee多空均要缴纳,而 Fung Fee 则由多空比例决定由一方支付给另一方,具体公式参见下图。在狂暴大牛市下,波动性和多空比的加大将会让多方支付的费用快速上涨,以此回补作为对手方的损失以及控制多空比。当然,这些也造成了其不菲的交易成本,所以在加密货币这种可以做 Index Asset LP 的资产类别上,体量会逊于GMX。而对于股票/外汇这种没有链上资产的类别,其就极具优势。

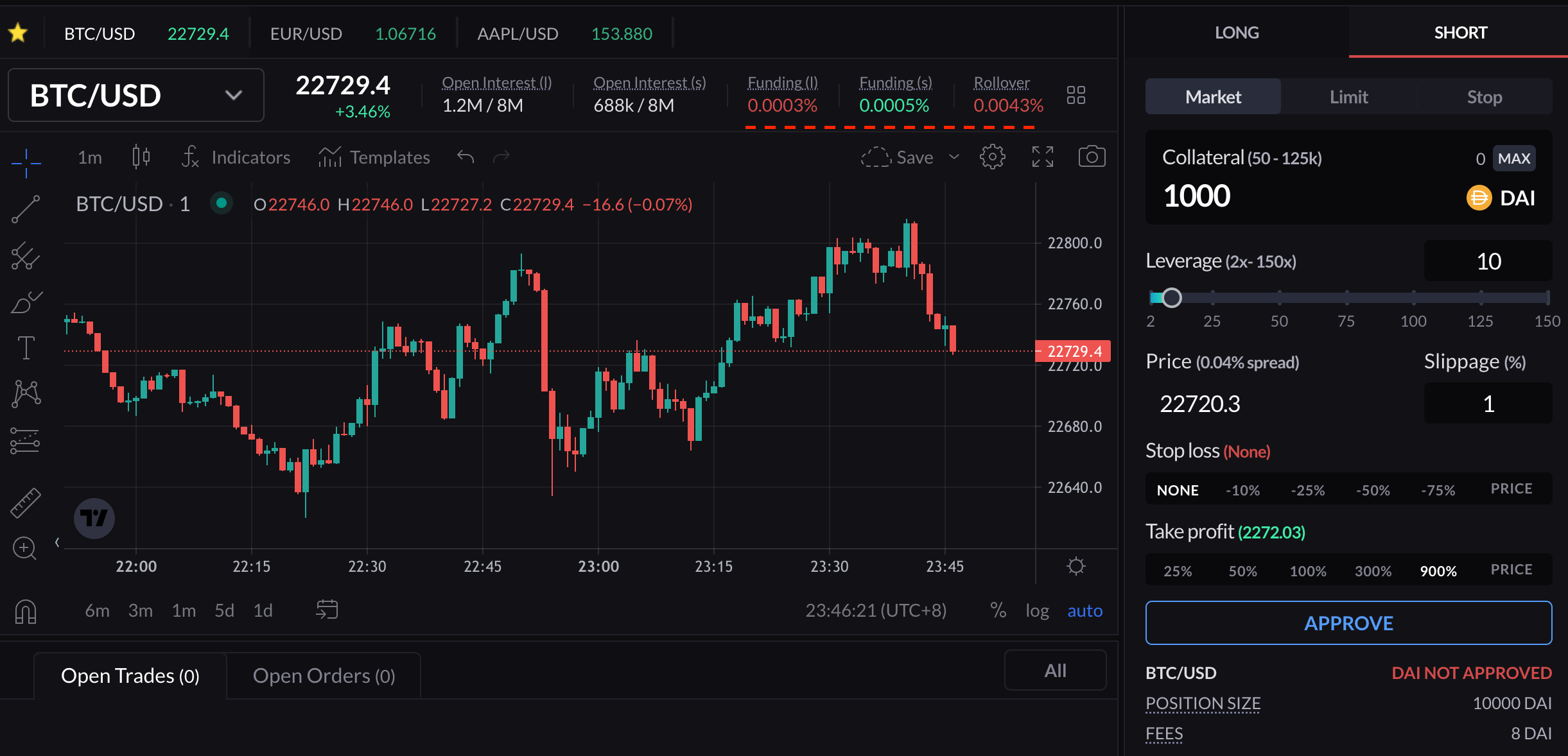

所谓 Rollover Fee 仅作用在抵押物上,就是你拿 $1k 开 $10k 的头寸,只按你 $1k 收利息, 而Funding Fee 作用在头寸上, 按$10k 收 41%。比如下图 $1k 开空 $10k BTC, Funding Fee (s) = -0.0005%, Rollover Fee = 0.0043%。那么最终需要支付的 Fee = ($1k *0.0043% - $10k 0.0005%)/$10k = -0.00007%, 就是这时候开空还是可以赚利息的。

LP 侧- gDAI 也有三重机制使其稳健运行:

-

类似 GLP 的净值型产品,不保本

-

费用收入 / Trader 盈亏为 gDAI 创造出一层buffer,避免价格下跌

-

激励长期锁仓资金,动态调节进出时间,避免极端情况流动性问题

所谓净值型产品的优势在于,公平对待所有质押者,极端情况共同承担。而老的 LP 模式是所谓保本的,但是赤字下,最后一个跑路的拿不到一分钱,是的,就跟 FTX 是一个道理,那么在危机关头自然更容易恐慌。

这里最难理解的是 Buffer 这一重机制,GNS 的费用收入中,有一部分会 Mint 新的 GNS 支付给用户,而原本作为收入的 DAI 则进入 gDAI 中构成超额抵押的 Buffer,Trader 的盈亏在超额抵押情况下也会进入 Buffer,这使得 gDAI 虽然名义上不保本,但实际上大部分时间价格都不会下降,可见其深知大众“损失厌恶”心理。

GNS 同时在超额抵押的情况 从 Trader 亏损带来的盈利中抽取一部分用于回购 GNS, 保持超额抵押率在安全范围内波动,这样的话长期来看 GNS 不会是一个持续增发的状态。

LP 长期锁仓会给其一定的折扣,折扣的资金来源也是从这个 Buffer 中支出的。而所谓的动态调节,就是超额抵押率越低提款越慢,增加抗风险能力。虽然这么干有点怪,但是规则是提前公开透明的。

是的,你可能没看懂上面这几段话,这是正常的,不然我怎么称之为史上最精巧复杂呢。如果你实在想搞明白,可以先阅读完 gDAI 介绍原文 Introducing gToken Vaults. , 然后再回头再看上面这几段话,相信能解决你心中不少疑惑。

发展历史

在 Luna 带来的崩盘中,GNS 的LP 一度陷入赤字僵局,被迫出售 GNS 换 DAI 来补缺口。后来 GNS 进行了多方改进,在 FTX 引起的恐慌中表现良好。

实际就在陷入困境后的 6月,前文所描述的交易侧三重风控机制就已经悉数上限,使其恢复了正常运营,并在9月 开始捕获到了当时外币对美元大贬值的热点,使其重回大众视野。在12月初,gDAI 上限,月底更是部署到了 Arbitrum,带来了今年初无论是币价还是业务数据的爆发。高效率的团队让 GNS 不断进化才有了如此凤凰涅槃之象。

竞争优势

核心优势就是在通过其复杂的风控机制,提供了一个体验合格的外汇/股票衍生品交易场所,在这些资产上交易体验独占鳌头,让其产品能够立的住。另一方面双向资金费率等又让其和 GMX 实现了差异化竞争,在加密货币方面也成功获取了部分客户。做到这些离不开 GNS 团队的优秀,这是这个成长型项目最宝贵的财富。

GNS 的费用去向明细如下图,考虑到市价单约占比 70%,因此 GNS Staking 分成约为 0.07/0.16x70%+0.03/0.16x70% = 36.25%, gDAI 分成约为 0.03/0.16 = 18.75% 。其中限价单中支付给 NFT Bots (执行机器人) 的部分即是上一条推文中进入 gDAI Buffer 的部分。

是的,GNS 支付给 LP 的收入比例罕见的低,那么其为何能做到这一点呢?

-

为了避免 Fork ,GNS 虽有审计但尚未完全开源

-

如之前的推文所述,其机制极为复杂,挺难抄的,没抄好容易翻车

-

非全额抵押模式的LP,让其可以在高资本效率下运作

虽然 GNS 看上去给团队分了一大部分收入,不过其实目前现在大部分项目,比如UNI, Maker , Lido 等,其国库收入也不能或着只能勉强覆盖团队支出,所以仍需要不断卖币,而 GNS 靠收入分成就能过活其实算蛮不错了,毕竟你也不能要求每个团队都跟 GMX 那种慈善团体一样。

总结

读到这里,想比你也会有所感叹,实际上所谓 DEX Perp,远远不是一句 Trader 和 LP 互为对手方这么简单的。所以直到 GMX 使用了低风险的 Index Asset 全额抵押模式,加上其团队优秀的细节打磨才终于出现一款有人用的产品。然而要交易外汇/股票这些未上链的资产,进一步把蛋糕做大,必须使用 GNS 这种合成资产模式,也是迭代到今天我们才终于看到了曙光。致敬 Builder。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum