原文作者:Cookie,律动BlockBeats

有人说,Blur 像一个「加强版本」的 sudoswap,基因里写满了「效率」。

在 OpenSea 或其他的 NFT 交易市场里,首页每天推荐着不同的新鲜玩意,寻找自己心仪的那张图片向对方发去一个 Offer,慢慢等待成交,如同在逛「大卖场」。而在 Blur 里,首页只有热门项目的交易数据看板,Offer 是不存在的,只有快节奏的卖卖,如同坐在「交易所」。

UI 也是浓浓的「交易所」风味

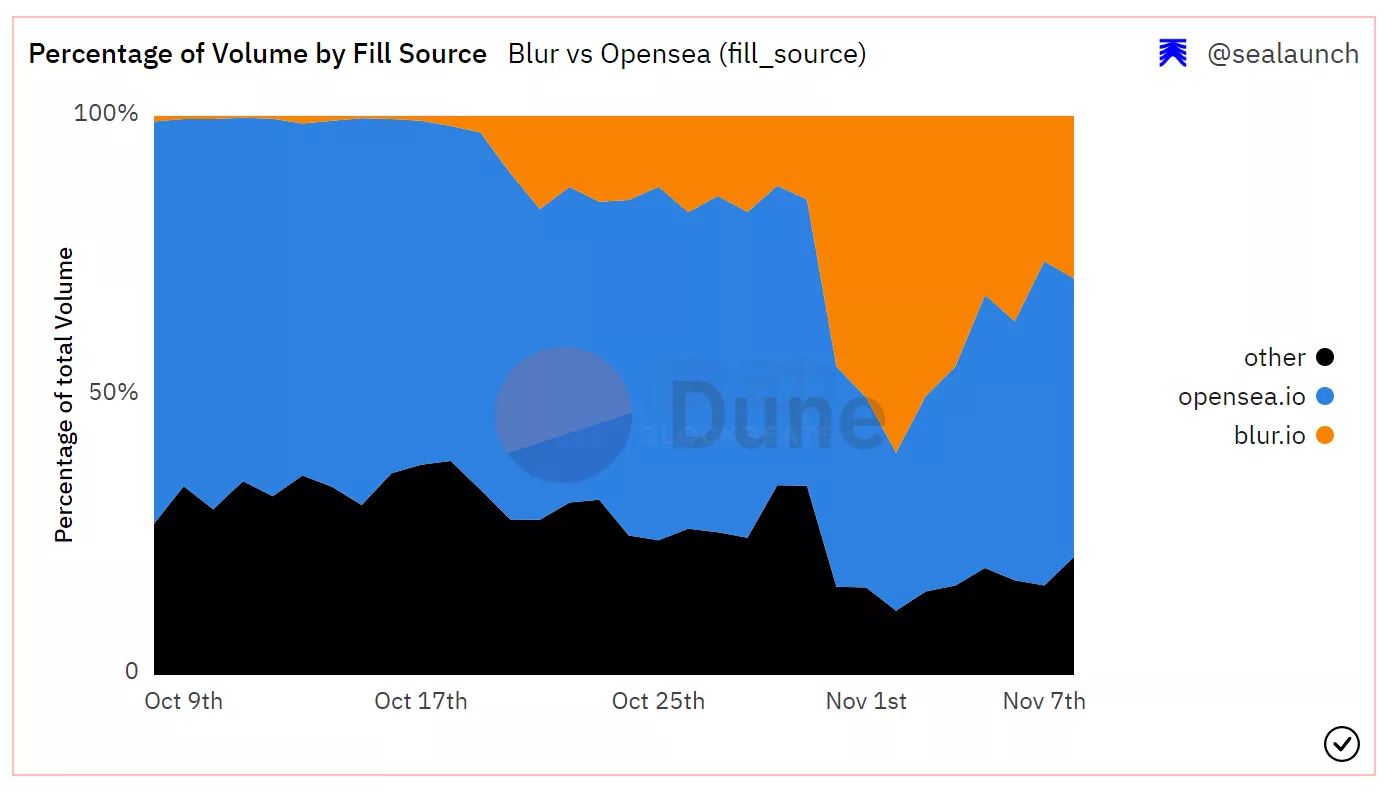

正式上线至今仅半个多月,这个风格独特的「交易所」就取得了极其辉煌的成绩,辉煌到有「OpenSea 将被取代」的声音出现。10 月 31 日至 11 月 4 日,Blur 上的 ETH 成交量持续盖过 OpenSea,最高的单日占比曾达到 60.3%。

过硬的产品质量、巧妙的宣传与市场环境的「天时」,共同成就了 Blur 的漂亮开局,这值得我们回味。但,随着 Art Gobblers 的热度消退,Blur 的势头也逐渐放缓,Blur 还可以走多远?以及,Blur 的成功,对 NFT 来说,究竟是好是坏?

「漂亮开局」

Blur 的「登场姿势」,是所有 NFT 交易市场中最酷炫的。

同样的「出生撒 Token」,Blur 用「开盲盒」的新花样起到了很好的宣传效果。虽然巨鲸拿到的「盒子」多,但手气面前众生平等,加上抽完奖「炫一炫」的心情人皆有之,节目效果相当不错。上一次 NFT 圈「出生撒 Token」搞的这么热闹的,可能还是去年圣诞节渲染出「OpenSea 人人讨之」情绪的 SOS。

Pranksy:Blur 给我的运气值太低了...

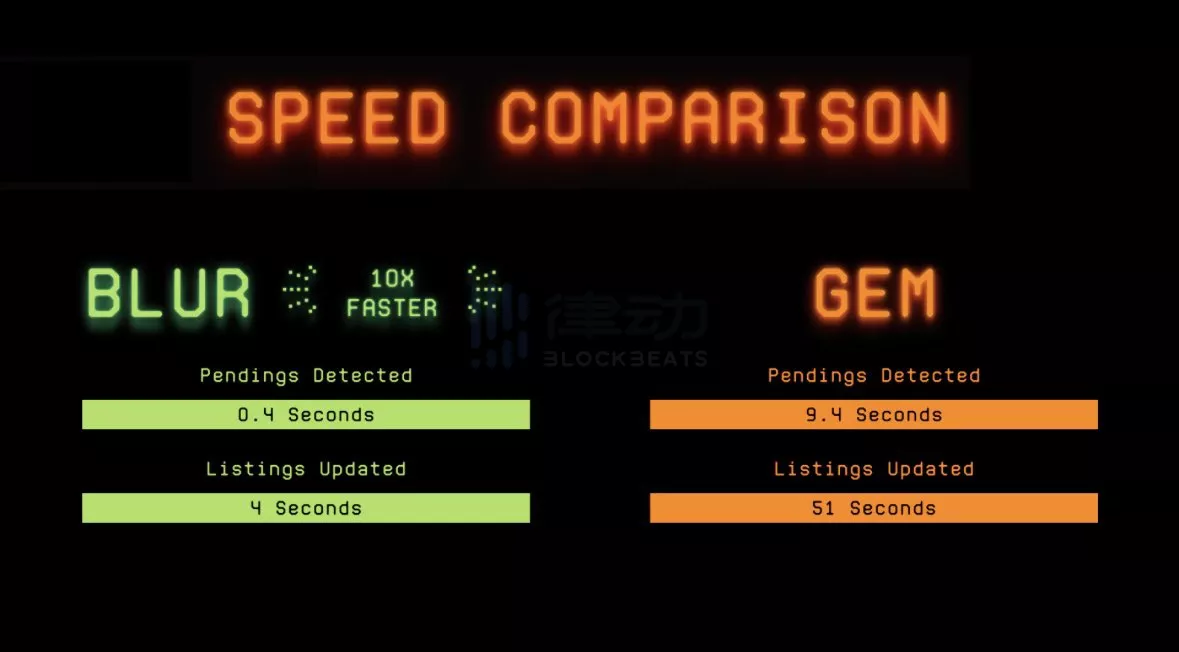

当然,真正站稳脚跟还得靠产品说话,虽然 Blur 在正式上线前一直处于封测阶段,但凭借挂单与交易发生监测实时数据流的快速更新,「快」的名气已经在一定范围内传播开来。

「快」是 Blur 的最大特点,他们宣称自己比 Gem 快 10 倍

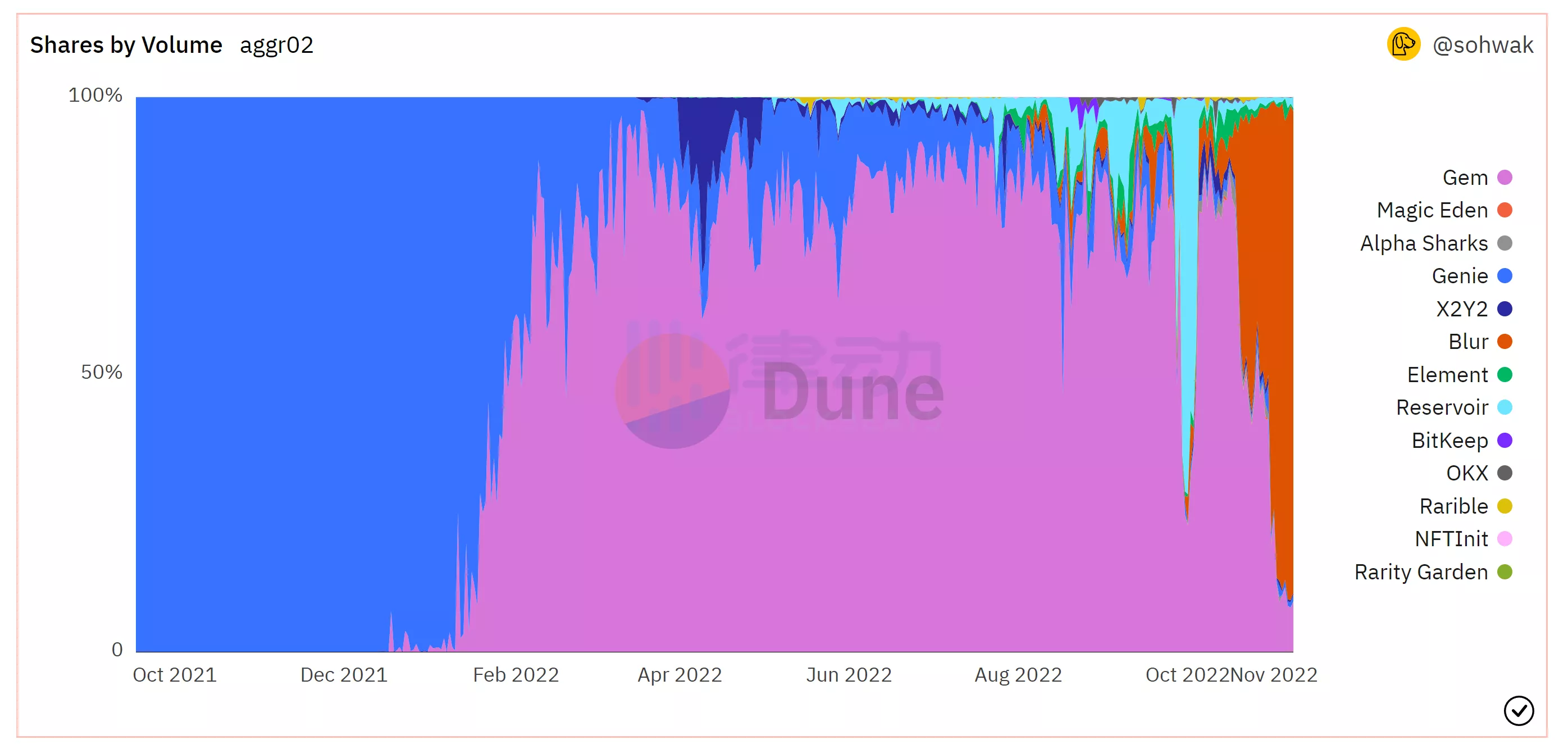

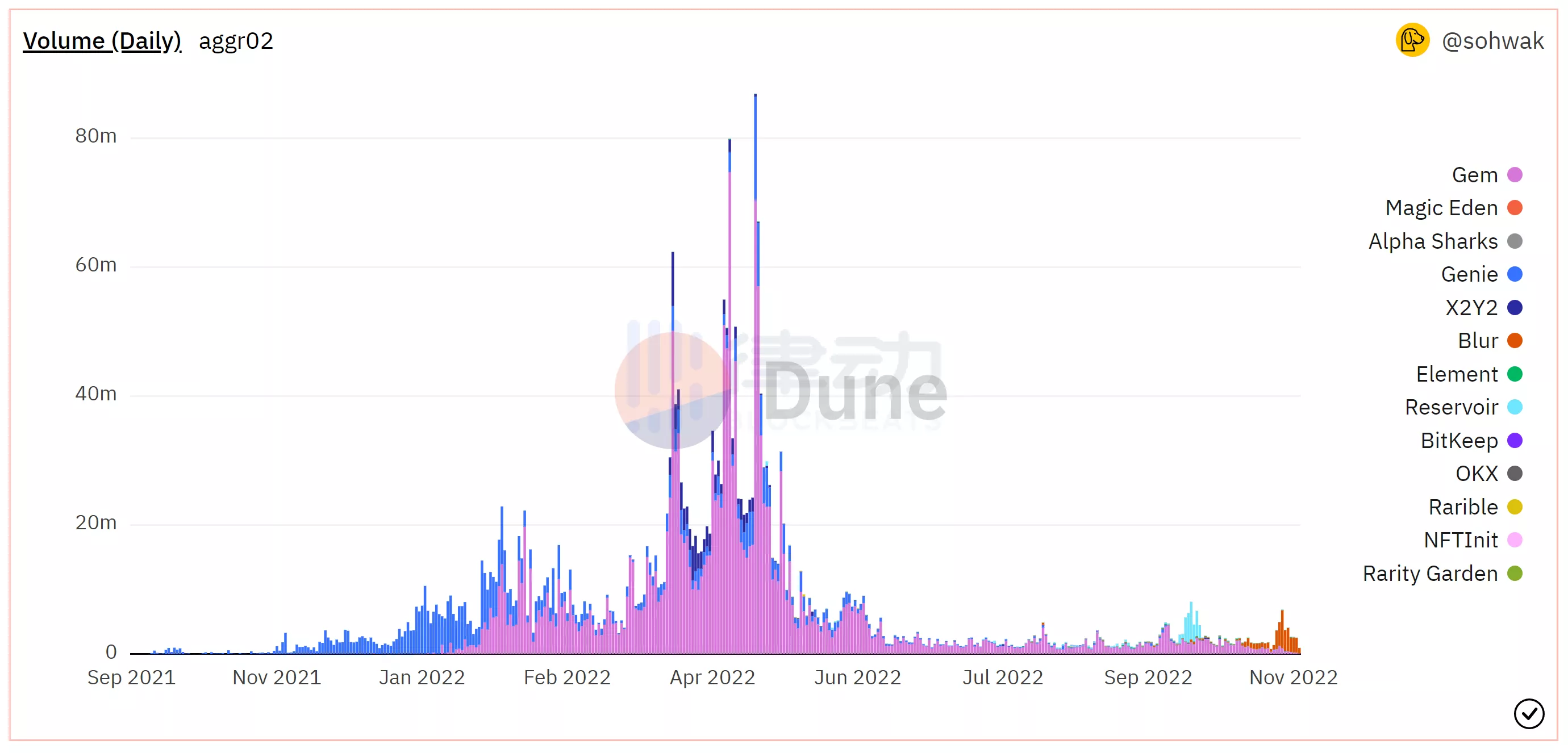

9 月以来,Blur 已经在「聚合器」赛道有了较为稳定的份额,总体来看超过 Genie、x2y2 与 Element。10 月 20 日正式上线后,Blur 在「聚合器」赛道的份额迅速扩大,目前已经远远超过了先前的「王者」Gem。

各 NFT 聚合器成交量占比变化情况

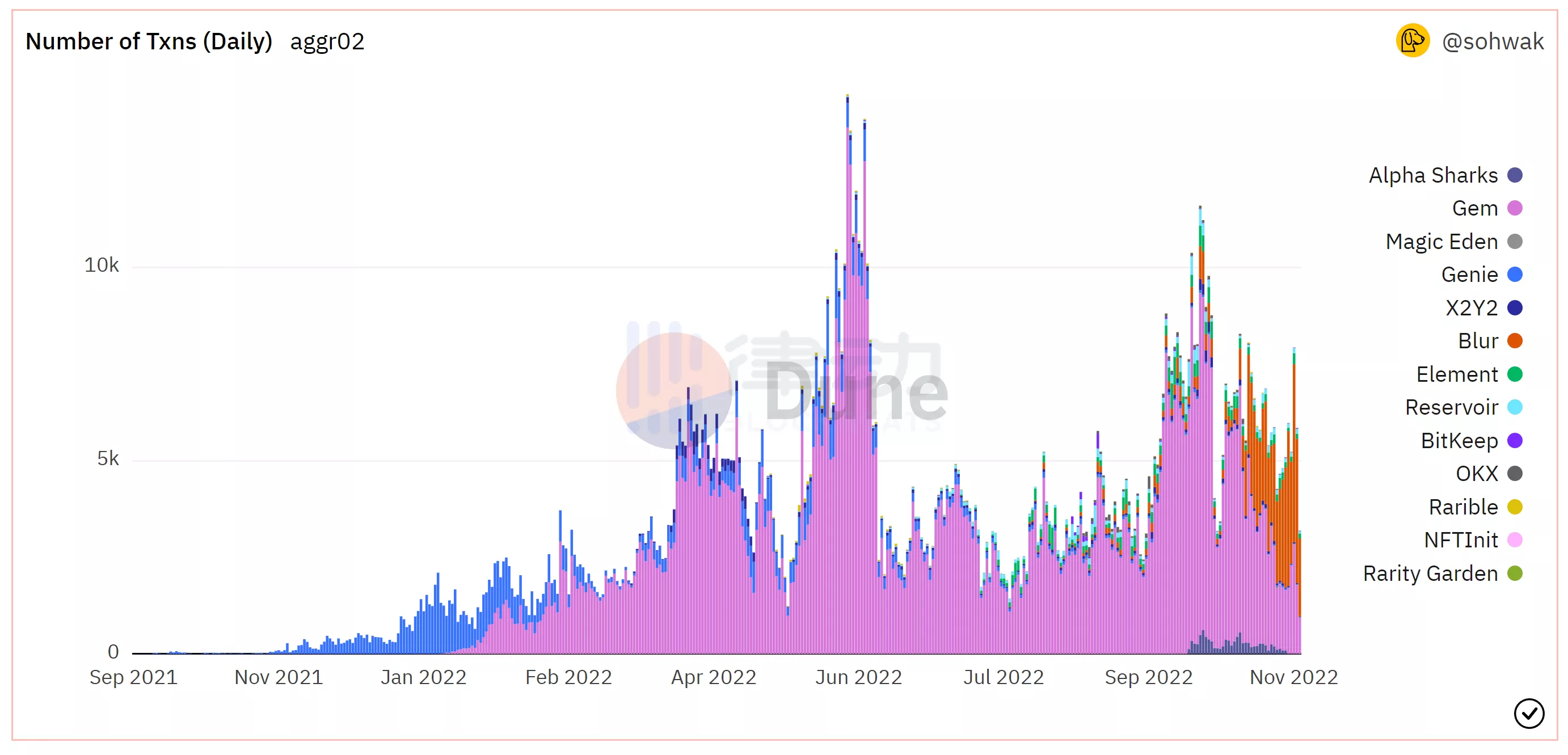

NFT 市场的变化可能是 Blur 意料之外的「天时」。3 月底,当 Blur 官宣自己获得了由 Paradigm 领投的 1100 万美元种子轮融资时,他们说要为「Pro Traders」打造最佳的 NFT 市场。彼时,ETH 的价格在 3000 美元上方,BAYC 的地板价超过 100 ETH,ETH 链上平均每笔 NFT 交易的金额为 2274 美元,「扫地板」相对于现在而言是比较「Pro Traders」的行为。在下面的 2 张图中可以很清晰地看到,与 3 月至 4 月对比,9 月至 11 月 NFT 聚合器交易笔数明显较大,但成交量却大幅减小:

聚合器交易笔数统计

聚合器成交量统计

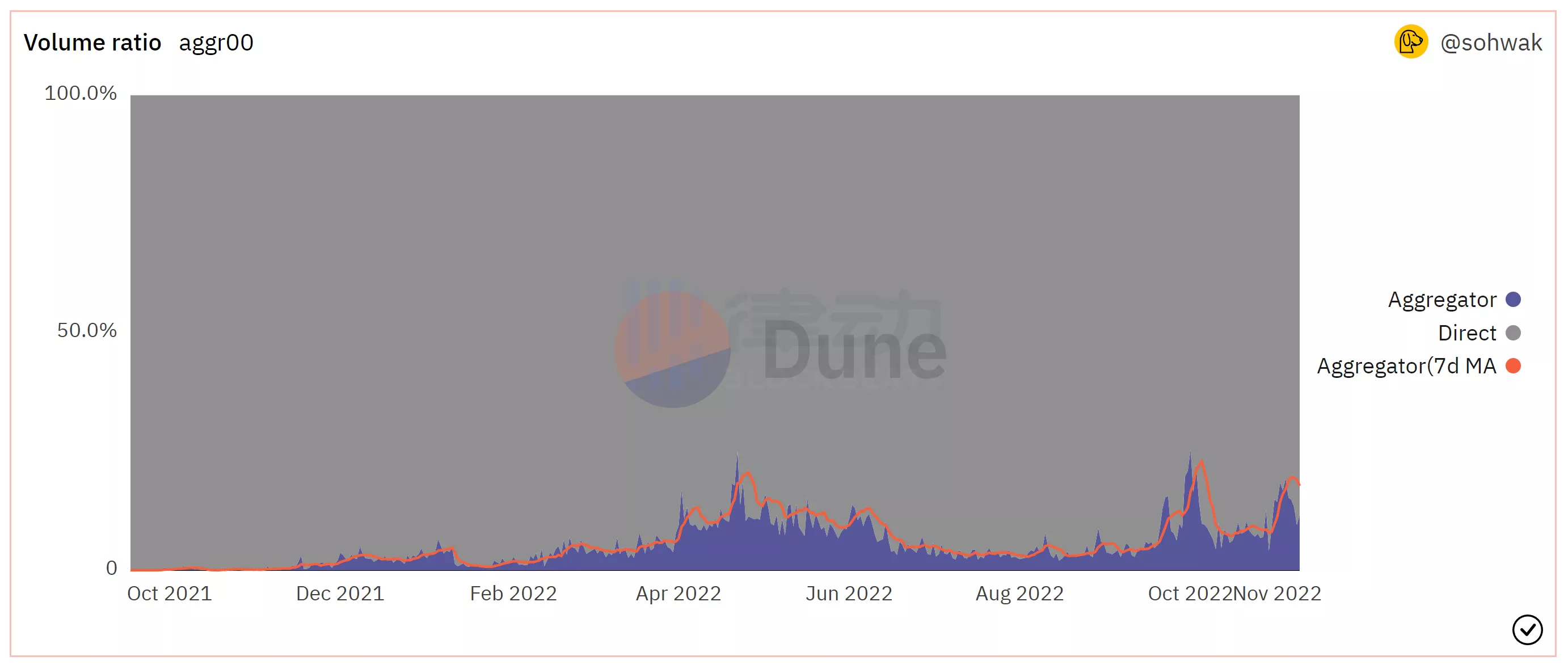

但现在,「扫地板」已经成了几乎所有玩家的习惯。7 月以来,新发行的 NFT 项目多以「Free Mint」或极低的 Mint 价格启动,在二级市场上的「开盘价」与 3 月相比要低很多,玩家们若不一次性购入 5 个乃至 10 个以上的 NFT,难以获取心仪的收益。

同时,在市场资金不足、「Free Mint」与「零版税」对项目可持续发展造成困扰的双重打击下,玩家们习惯了「快进快出」。一个优秀的聚合器,几乎成了现在依然活跃在市场内的玩家们的「必备品」——如果像以前那样直接在 NFT 交易市场内进行买入,不同市场间的底价差异与迟缓的操作响应将导致无法快速地获取价位合适的筹码,结果要么错过,要么亏损。

通过聚合器完成的交易量与直接通过 NFT 交易市场完成的交易量的对比。可以看见,近两个月以来(尽管交易量仅有今年 4 月的 1/10 左右),通过聚合器完成的交易量的占比已经与今年 4 月相差无几

作为最优秀又最会整活的那一个「必备品」,又踏准「天时」乘风而起。Blur 的开局不漂亮,天理难容。

「还可以走多远」

根据 @punk9059 分享的数据,在刨去 Art Gobblers 对 Blur 的贡献后,Blur 依然占有了 26% 的市场份额。

排除Art Gobblers影响后的各市场份额占比

对于当前的这个数据,@punk9059 提到了两个问题:

1. Blur 的第二轮空投活动仍在进行。该轮空投活动正激励用户在 Blur 尽可能以较低的价格上架流动性高的 NFT。

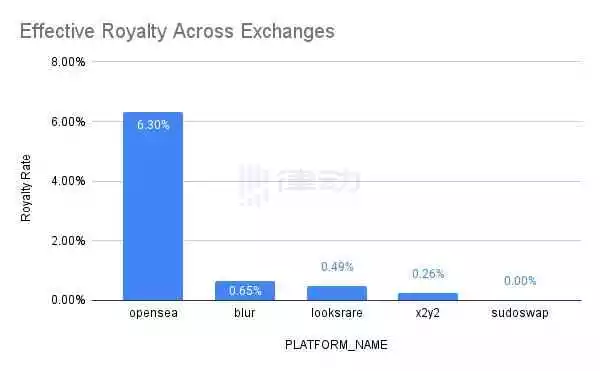

2. 有相当一部分的交易,可能是因为「低版税」乃至「零版税」而在 Blur 上发生。虽然 Blur 的第二轮空投活动激励用户在上架 NFT 时设置版税,但是从数据来看,这个激励的成效并不好。

Blur 上发生的交易平均每笔只产生 0.65% 的版税

前面我们提到,NFT 市场的变化可能是 Blur 意料之外的「天时」,延续至今的「零版税」争论,正是这个「天时」下内卷的产物——NFT 交易市场要用「零版税」抢夺玩家,玩家要靠「零版税」最大化 Flip 的利润。除了创作者,还把 NFT 定位为「艺术品」的人越来越少。

让我们盘盘这个让人难过的逻辑链条。市场资金不足,信心也不足,创作者花费心血的工作成果难以得到认可,想做事的项目方难以筹集到足够的资金,看看如今新项目的路线图吧,叙事几乎停留在了年初。「土狗」行情犹如练蛊,劣币驱逐良币,粗制滥造狂发「土狗」,蒙对一个就能「收割」。玩家们也不管项目方想做什么,甚至不再像以前那样会认真挑选一个自己喜欢的图片,只要有热度,「赔率」合适,冲,如同翻硬币猜大小。睡前买入一个项目,醒来就归零,已是常事,是不是已经像极了 FT 的「土狗」呢?

「赌场化」的「土狗」行情持续存在,聚合器的流量就不会减少。Blur 目前对接了 OpenSea、LooksRare 与 x2y2 的接口,这个聚合上架的功能很好地将聚合器的流量传导到了 Blur 的市场——毕竟在 Blur 可以一并上架,那么上架的时候多选一个 Blur 市场,并不会费多少功夫。反过来,在使用聚合器「扫地板」的时候,也就会有源源不断的来自 Blur 的单子可以「扫」,完美的内循环。

将聚合器作为市场的流量导入器固然很好,但后续面临的挑战也是严峻的。OpenSea 麾下的 Gem,想必会努力缩小用户体验上的差距,夺回聚合器赛道的头把交易。从 OpenSea 推出了「Collection Offer」与 Beta 版本的数据看板,可以看出 OpenSea 也感知到了当前市场环境下玩家需求的变化,将 Gem 更无缝地融入到市场中的可能是存在的,Blur 需要一直保持他们的差异化优势核心——「快」。

作为一个 NFT 交易市场,Blur 自身的盈利模式也尚未明晰。目前,Blur 不收手续费,但官方没有承诺永远免费。根据 Blur 官方的说法,后续持有$BLUR 将享有对 Blur 的治理权,如果盈利模式可以通过 DAO 治理来决定,那真的很酷,也真的可能会让 Blur 走的很远——比如,有没有办法共同找出一个新的解决方案,让创作者、玩家与市场方能够「三赢」?

「是好是坏」

最后,回到文章开篇提出的最后一个问题:Blur 的成功,对 NFT 来说,究竟是好是坏?

我的回答是「好」。Blur 虽然随着「天时」乘风而起,但是它过硬的产品,才是成功的关键。好产品越多,NFT 市场当然越进步。

也许你会说,「零版税」让中小创作者/项目方变得更加艰难。是的。毕竟,连 OSF 都发出了感叹:

「版税没了,活动搞不起了,发不出工资了,拓展不了应用了:(」

的确,但这不是 Blur 的错,它只是顺应了市场。这一定抹杀掉了很多项目正努力探索的可能性,但如果能如果能让大家变得更冷静,也许这就只是阵痛——「艺术」是最好的「应用」,是所有「应用拓展」可能性的支点。但如果只有「艺术」,你我可否愿意为它买单?如果想追求的可能性离开了版税就成为了不可能,那么创作者/项目方的定价和承诺是不是应该更理性而具有规划?

Blur 改变不了市场,是市场造就了 Blur。当更多匠心打造的新产品、新项目出现,更多的资金才会加入,市场才会进入良性内卷。而彼时,Blur 又会是怎样呢?

我很期待。