IOSG:Uniswap治理代币估值模型的最优解构

来源:IOSG Ventures

作者:Momir

投资者经常使用相对估值法 / 比较估值法来评估早期阶段的项目(比如比较项目的 P/S,P/E 等),这对于项目 / 公司的总收入的估计通常是最直接有效的方法。然而,当我们在 crypto 领域去评估类似 Uniswap 这样的 AMM 项目时,便出现了一个挑战:对于一个去中心化的 AMM 交易协议,用什么样的收入结构对协议的代币进行估值目前市场上没有一个普遍的共识。因为相比于传统的商业实体,去中心化协议分配收入的利益相关方可能更多更复杂。

目前基本上有两种主要方法:

-

将流动性提供者收取的总费用归为协议总收入。

-

流动性提供者的费用不计做协议总收入,协议总收入为平台上收取的总费用的 x%。

如果直接套用传统金融业的会计惯例,便会得出这样的论点:总费用应该等于总收入。但从常理来说这有失公允,因为这笔收入中的很大一部分其实并不属于协议,而是属于流动性提供者。例如,利用演绎推理,如果银行将储户的利息收入作为最高收入线,那么借贷协议可以将 LP 的利息收入作为最高收入线,因此 AMM 可以对协议收取的总费用做同样的类比。另一方面,在对 AMM 交易所与 CLOB 交易所进行对标时,这种核算会导致一些不一致的情况。

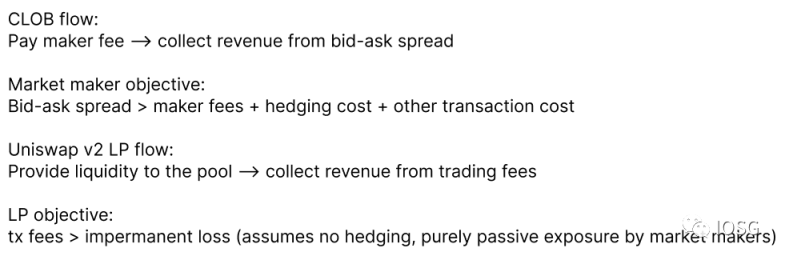

以 CLOBs 为基准对 AMMs 进行评估

对 Uniswap v2 来说,设计的主要前提是所有 LP 都有统一的被动敞口。唯一的收入是固定的 0.3% 的交易费,而不是像流动性提供者 / 做市商在基于订单簿的交易所那样从买卖价差中获取收益。

从根本上说,买卖价差是用户在交易所交易费之外支付的潜在交易费。因此,CLOB 中做市商的买卖差价,就可类比为 Uniswap v2 中 LP 的交易费用。如果我们认为做市商是交易所的外部人员,就不应该把他们的收入作为交易所的收入。代币持有者有可能获得流动性提供者收取总费用的 10-20%,作为协议的净收入,Uniswap v2 最著名的分叉,Sushiswap 就是这种情况。也就是说,Sushiswap DEX 上每笔交易的 25 个基点被分配给流动性提供者,而 5 个基点(总费用的 16.67%)被分配给 SUSHI 质押者。

Uniswap 也有机会引入收费,在这种情况下,它可以为 UNI 代币持有人产生经济价值。

市场共识

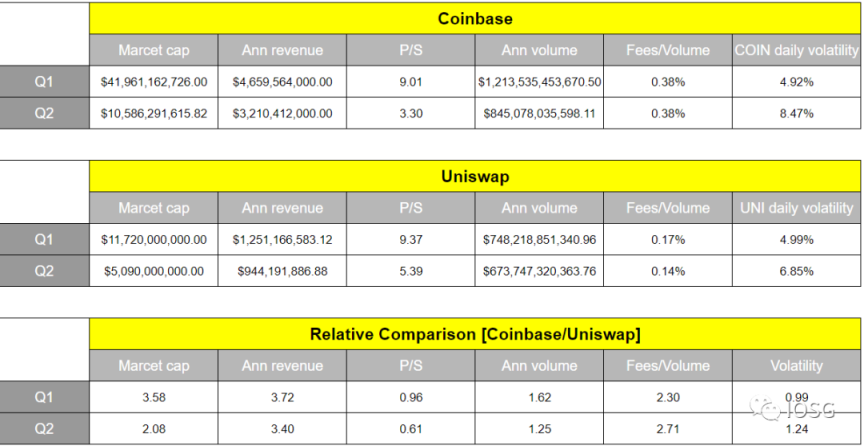

然而,如果我们观察市场定价,似乎市场确实没有认识到 AMMs 与 CLOBs 的不同收入结构。如下图所示,它对 Uniswap( 流动性供应商收取的总费用)和 Coinbase 的总收入采用了类似的乘数去比较估值,尽管这两者的结构明显不同。

图片来源:IOSG Ventures

尽管如此,如果我们调整 P/S 计算,将总收入定义为 LPs 收取的总费用的 16/17%( 并假设这不会对交易量产生不利影响),年化收入将约为 1.6 亿美元(9.45 亿美元 *0.17),P/S 乘数约为 32(5B/1.6 亿美元),比上表中高 6 倍。虽然 Uniswap 是领先的区块链应用,但这是否证明了比 Coinbase 大 10 倍的乘数 32 vs 3.3)是合理的?或者,这个模型没有提供一个整体的情况?

Diving Deeper

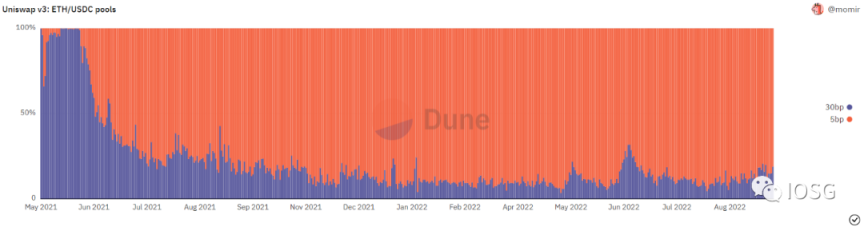

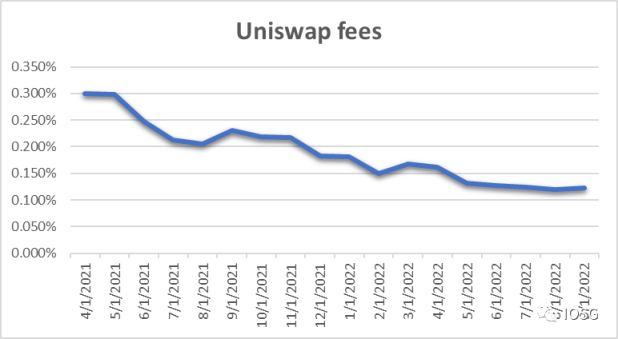

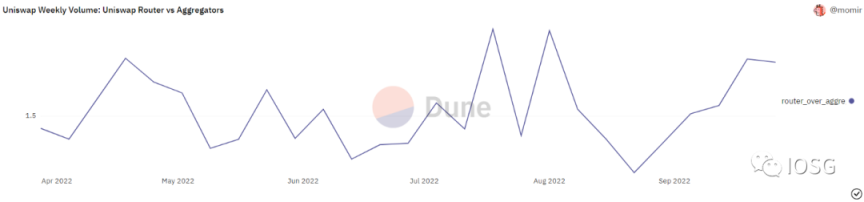

2021 年,Unigwap 推出了 v3,大大改变了 LP 与平台的互动方式。也就是说,在 v3 中,流动性提供者不必遵守统一分配,并有机会更加积极地进行敞口管理。这导致了越来越多的 5bps 和 1bp 池子,流动性提供者 / 做市商可以在较低的交易费用和更积极的管理之间取得平衡,并有可能从买卖价差中获取利润。

图片来源:https://dune.com/queries/1324318/2263403

虽然在像 Uniswap v2 这样的 AMMs 中,使用总费用作为乘数的基础可能会导致项目定价过高,但在类似 Uniswap v3 的模式中,它也可能会导致完全相反的结果。例如,有可能交易所的交易量增加,但由于总体上更多的交易来自于低 bp 池,因此费用停滞不前。

数据来源:TokenTerminal

优化 UNI 的价值

截至最近,UNI 代币价值的累积己经成为 DeFi 领域讨论最多的话题之一。提议打开费用开关的社区成员提出了 pilot program,选定的资金池将引入 10% 的费用,削减流动性提供者的收入。另一方面,反对该提案的人认为,如果 Uniswap 急于将其地位货币化,将有可能在潜在的分叉中失去竞争优势。然而,为了优化 UNI 代币的价值,治理者不应该把自己限制在二选一上。

Uniswap DAO 的目标应该是:

最大限度地增加交易量。

资料来源:https://dune.com/queries/1324949

把握与用户的关系:只有通过与用户直接建立联系,Uniswap 才能降低他们的价格敏感性。也就是说,Uniswap 的大量交易量来自 DEX 聚合器,这些聚合器为流动性极强的用户群体提供订单,这些用户只关注获得最佳价格,对任何特定的交易所都没有忠诚度。随着 DEX 聚合器的增长,Uniswap 有可能与其他主要流动性来源竞争,同时让聚合器与用户的关系货币化。

在协议层面引入做市商费用之外的费用:如上面的对比表所示,Coinbase 收取的费用是 Uniswap 的 2.7 倍,这表明 Uniswap 在现有做市商费用之外增加费用并将其导入 DAO 金库的机会可能很大。这些费用能有多大,取决于上面的观点——他们的用户群体的忠诚度,或者可能更重要的是他们的 LP 的忠诚度(他们正在不断被做市商进行套利)。越来越多的低价池的份额为协议级收费打开了更大的空间。对不同层级的交易者进行非统一收费的实验,利用机器学习来对套利者进行分类,可能会很有趣。

自上而下的方法

考虑到上述所有情况,我们应该如何将 Uniswap 这样的去中心化混合交易所与 CLOB 交易所,甚至的受监管的 CLOB 交易所如 Coinbase, 进行相对的基准比较?可以使用的最中立基准是这些平台各自产生的交易量。一个平台与另一个平台相比,什么样的乘数才是相对合理的,这取决于一系列的因素,比如:

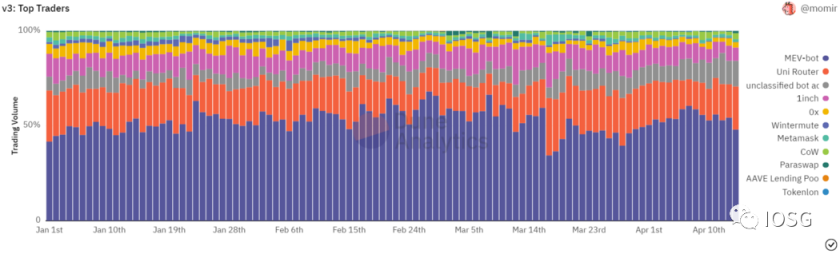

交易量的质量:a)如果 Uniswap v3 中的大部分交易量是由 MEV 机器人完成的,为什么会这样?部分原因是针对散户的三明治攻击,但也是由于低效的流动性提供者不断被套利。如果 Uniswap 的交易量有很大一部分是由不成熟的流动性供应商造成的,那么这种动态的可持续性如何?b)交易量是否受到激励?

资料来源:Dune Analytics

征收协议费的能力:Coinbase 有超过 1 亿注册的实名用户,而「只有」550 万个不同的地址曾经与以太坊上的 Uniswap 互动过。此外,Coinbase 可能有一个更有粘性的用户群,而 Uniswap 的相当大一部分交易量是通过聚合器获得的。

运营效率和领导力:Coinbase 有数千名员工,而 Uniswap 的主要贡献者 Uniswap Labs 则有 70-80 名员工。

叙事和去中心化的重要性的论点,属于一个特定的生态系统,以及设计的优越性。

触发事件:是否有机会扩展到新的垂直领域 ( 如 Coinbase 扩展到质押业务、非托管钱包等),这些业务的利润如何,成功的可能性有多大?

风险:每个代币的相对波动性可能是风险的一个很好的代表,然而需要根据代币的非流动性、即将到来的解锁可能带来的巨大抛压、特殊的监管风险等进行调整。在接下来的文章中,我们将进一步闸述风险溢价的问题。

==

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum