Arthur Hayes 深度长文:运用索罗斯的反身性理论思考以太坊合并的交易策略

作者: Arthur Hayes

来源: Bitmex Blog

(以下任何观点均为原作者个人观点,不应作为作出投资决策的依据,也不应被解释为从事投资交易的建议。)

我目前正在阅读乔治·索罗斯的《金融炼金术》(Alchemy of Finance),它激发了我写这篇关于ETH合并的宏观论文的灵感。在宏观投资方面,索罗斯是最伟大的人。他的追随者——如保罗·都铎·琼斯和斯坦·德鲁肯米勒——本身就是超级巨星,但他们的成功在很大程度上要归功于索罗斯多年来阐明的策略和原则。《金融炼金术》对市场的驱动力进行了一场有趣的哲学讨论——如果你对管理自己或他人资金的技巧很感兴趣,这是一本必读的书。

索罗斯的核心理论——他称之为“反身性理论”(Theory of Reflexivity)——是市场参与者和市场价格之间存在一个反馈回路。 其基本思想是,市场参与者对特定市场形势的看法将影响和塑造该形势的发展。市场参与者的预期会影响市场事实(或所谓的“基本面”),而市场事实反过来又会塑造参与者的预期,如此循环往复。更简单地说,参与者——有意无意地——往往在促成他们所预测的未来方面发挥着重要作用。他们的偏见会强化价格上涨或下跌的趋势,因为未来会成为一个自我实现的预言。

这个解释简短而不完整,但我会在后文更详细地解释。现在,让我们回到加密货币以及它与合并的关系。

输入

合并事件

要么合并,要么不合并。这就是我们正在交易的未来事件。合并本身不受以太坊价格的影响,其成功或失败完全取决于以太坊核心开发者的技能。

结构性流动

合并将做两件事:

1、它将移除每个区块的工作量证明ETH释放(即付给矿工以换取其算力来维护以太坊网络的ETH)。目前,每天释放的ETH约为13000枚。合并之后,预计原本每天支付给矿工的13000ETH将替换为1000到2000 ETH,并且将支付给网络的验证者(也就是那些质押ETH的人,他们通过帮助确定哪些ETH交易是有效的,哪些交易是无效的来换取更多ETH)。这些释放将以相同的速率发生,无论ETH的价格和以太坊网络的使用情况如何。

2、每个区块都会燃烧一定数量的Gas费(这意味着用于支付这些费用的ETH将永久退出流通)。这个变量取决于网络的使用情况。网络的使用是一个反身性变量,稍后我将对此进行更详细的解释。

总ETH通胀=区块释放 – 燃烧的Gas费

我将区块释放作为当前局部条件下的常数。这些局部条件可能会被破坏,但在很长一段时间后(即数百年左右)才会发生。因此,我们可以把这个变量看成常数。

燃烧的Gas费取决于网络的使用情况。

通货膨胀=区块释放>燃烧的Gas费

通缩=区块释放< 燃烧的Gas费

那些认为ETH将成为通缩货币的人也必须相信,网络使用量(因此,用户支付的ETH消耗的费用)将足够高,以抵消每个区块释放的ETH作为验证者的奖励。然而,要评估他们是否可能正确,我们必须首先问——是什么决定了像以太坊这样的给定加密网络的使用程度?

在选择layer 1智能合约网络区块链时,用户有很多选择。其他layer 1区块链包括Solana, Cardano , Near等。以下是我认为影响用户选择一条链的因素:

心理份额——哪条链更广为人知?社交媒体和博客文章是传播各种layer1区块链信息的主要媒介。

应用程序——哪个网络拥有最健全的去中心化应用程序(DApp)?这些应用程序中哪些是领先的?这些应用程序中哪一个拥有有最大的交易流动性?等等。

心理份额

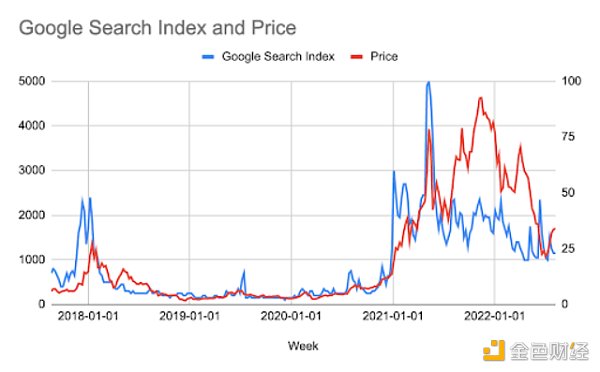

![]()

心理份额与ETH价格存在反身性关系。上图为“以太坊”谷歌搜索趋势和以太坊价格。如你所见,它们是密切相关的。如果我在两个数据序列之间运行一个相关性,r = 0.77。从概念上讲,这是有道理的。人们对以太坊网络的兴趣随着其原生代币的价格波动——随着价格的上涨,越来越多的人听说了以太坊,并希望购买和使用网络,进一步推动价格上涨。

应用程序

网络上应用程序的质量取决于网络工程师的质量和数量。作为一名开发人员,你要为人们创造使用的东西。如果没有人使用网络,你就不太可能使用它进行开发。显然,开发人员希望使用自己熟悉的语言编写代码,但这种偏好与在给定的去中心化网络上可以互动的用户数量相比是次要的。

开发人员的数量与他们的作品能够服务的用户数量直接相关。正如我们上面所建立的,给定网络的用户数量直接与原生代币的价格相关。因为用户数量和价格共享一种反身性关系,那么开发者数量和价格也必须共享一种反身性关系。随着价格的上涨,越来越多的人听说了以太坊,越来越多的人使用该网络,越来越多的开发人员被吸引到网络上开发应用程序,以吸引其庞大且不断增长的用户基础。应用程序越好,加入网络的用户就越多。如此往复,这就是反身性。

输出

ETH的通缩幅度取决于燃烧的Gas费。

燃烧的Gas费的多少取决于网络的使用量。

网络的使用量取决于用户的数量和应用程序的质量。

用户数量和应用质量与ETH的价格存在反身性关系。

因此,我们可以递推通缩幅度与ETH价格存在反身性关系。

考虑到这一点,我们可以推测未来有两种潜在的状态。

合并成功:

如果合并成功,价格和货币通缩量之间存在正的反身性关系。因此,交易者今天就会购买ETH,他们知道价格越高,网络就会被使用得越多,它就会变得越通缩,推动价格上涨,导致被使用得越多,如此循环往复。这对多头来说是一个良性循环。只有当所有人都有一个以太坊钱包地址时才会见顶。

合并失败:

如果合并不成功,价格和通缩量之间将存在负的反身性关系。或者,换一种说法,价格和货币通胀之间将存在一种正的反身性关系。因此,在这种情况下,我认为交易者要么做空,要么不持有ETH。

这种关系有一个底线,因为ETH网络是运营时间最长的去中心化网络。ETH在没有合并的情况下获得了巨大的市值。最流行的dapp是使用以太坊构建的,以太坊相比任何其他layer 1区块链也拥有最多的开发人员。鉴于此,我相信ETH的价格不会低于其在 Terra USD 和三箭资本加密货币信贷崩溃期间经历的800 - 1000美元的价格。

市场观点

我们现在需要确定市场对合并成功或失败的看法。

在我看来,这可以从下面的图表中得到最好的确定,它显示了ETH/ BTC 的汇率。它越高,ETH的表现就越优于 比特币 。由于比特币是加密资本市场的储备资产,在我看来,如果ETH在现阶段的表现优于比特币,这意味着市场认为成功合并的可能性越来越大。

![]()

自加密信贷危机解除以来,ETH的表现超过了BTC约50%。因此,我认为可以合理地假设,市场对以太坊的成功合并越来越有信心。目前由以太坊核心开发者提出的预期合并日期是2022年9月15日。

但这只是现货市场的观点。衍生品交易市场呢?

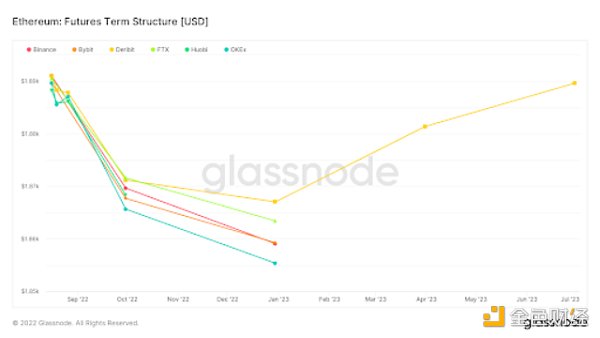

![]()

上图说明了以太币期货的期限结构。期货期限结构根据到期时间绘制期货合约的当前价格。基于此,我们可以通过计算期货合约相对于基础现货价格的溢价或折价,来预测不同期限的供需状况。

现货溢价=期货价格

期货溢价>当前现货价格;期货溢价交易

考虑到到2023年6月的整个曲线都处于现货溢价交易状态——这意味着期货市场预测到到期日ETH的价格将低于当前的现货价格——在利润率上,抛售压力大于买入压力。

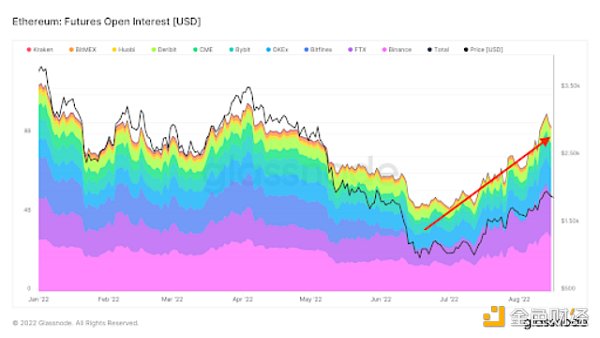

![]()

这是ETH期货未平仓合约的图表。未平仓合约是市场参与者在给定时间点持有的未平仓期货合约的总数。正如你所看到的,它正在从6月中旬加密货币信贷崩溃期间的低点回升。未平仓量增加的同时曲线处于现货溢价状态。在我看来,这意味着抛售压力在不断加大。相反,如果曲线处于期货溢价(期货价格>当前现货价格),未平仓合约数量增加,这将表明边际上存在巨大且不断上升的买入压力。

目前的抛售压力有两个潜在原因:

1、你做多了实物ETH,但不确定合并是否会成功或何时会发生,所以你通过以高于当前现货价格的价格出售期货合约来完全或部分对冲你的ETH敞口。

2、你希望合并成功,并希望能够捡到免费的分叉代币,当ETH的某些派系不可避免地抵制合并并创建一个分叉来维持ETH的工作量证明链时,这些代币将被铸造并分发给所有ETH持有者。所以,你做多了实物以太坊,但你也想通过卖出期货合约来对冲以太坊敞口。如果你以低于收到的分叉币价值的折扣出售期货合约,那么你就可以获利。

这些定向期货流动的另一边是做市商。他们的投资组合是Delta中性的,这意味着他们不会直接投资ETH。因此,当他们从卖方那里购买期货时,他们必须在现货市场上卖出ETH来对冲。这增加了现货或现金市场的抛售压力。

但请记住——上文展示了ETH最近的表现比BTC高出50%。现货市场上做市商的抛售并不能与多头的长期流动相匹敌。这非常令人鼓舞。这意味着市场对成功合并的信心被低估了,并被做市商的空头对冲流动所掩盖。

如果市场认为合并成功的几率每天都在增加,那么如果合并成功,那些通过期货合约进行对冲的人会怎么样?

1、如果合并成功,那些持有ETH现货的人会买回他们的对冲,这样他们就可以从我上面描述的正反身性中受益。

2、 如果合并成功,并分发分叉币,它们将以任何价值出售,那些对冲其头寸的人将立即解除它们。现在,他们可能决定出售现货ETH,以完全平仓——但我打赌这些交易员将是少数。他们的ETH不会平仓,并从正反身性中受益。

我认为,合并的成功将在一定程度上带来买入压力,在此过程中扭转做市商的期货头寸。他们会从期货多头/空头转为平仓或期货空头/多头。他们做空的现货必须补仓(这意味着买入现货),如果他们净做空了期货,他们现在必须进入市场买入额外的现货。合并前导致现货溢价的衍生品流动的平仓将导致合并后的期货溢价。

交易决策

对于那些相信合并将按计划顺利完成的人来说,问题就变成了:你该如何表达你的看涨观点?

现货/实物ETH

最直接的交易是为拿法币换ETH,或在你的加密投资组合中增持ETH。

Lido Finance

Lido Finance是最大的以太坊新标链验证者节点。Lido允许用户质押ETH以获得验证者奖励。作为回报,Lido将获得他们赚取的ETH奖励的10%。Lido有一个发行LDO代币的DAO。

如果你想承担更多的合并风险,这是一个有吸引力的选择。它比拥有现货ETH风险更大,因为Lido的价值主张完全依赖于合并的成功——而对于现货ETH,它仍然可能在不合并的情况下盈利,因为它有其他的价值主张(即,它为市值第二大的公共区块链提供动力)。

由于Lido对合并的大胆押注,LDO自6月中旬加密信贷崩溃以来上涨了超过6倍。

做多ETH期货

对于那些想通过增加杠杆交易获得更多收益的人来说,做多ETH期货是一个不错的选择。由于基差为负,做多期货的人通过持有ETH敞口获得回报。

基差=期货-现货

从期限结构来看,2023年12月到期的期货合约是最便宜的。如果合并成功,由于剩余的时间价值,当空头回补时,这些价格将剧烈地震荡成期货溢价。2023年9月到期的期货合约在合并后还有1到2周的时间价值,你不会得到与做多12月期货相同的基差效应。

做多ETH看涨期权

对于那些喜欢杠杆,但又不想像期货合约那样担心被平仓的人来说,买入看涨期权是一个不错的策略。目前9月和12月期货的隐含波动率低于实际波动率。这在意料之中,因为对冲者不仅使用期货合约,还使用期权。

有趣的是,当我进入市场购买2022年12月3000美元的执行ETH看涨期权时,我能够以比屏幕上大得多的报价进行交易。我被告知,这是因为交易商都是大量多头看涨期权,而对冲者则是通过overwrite看涨期权来对冲他们的多头ETH头寸。交易商非常乐意减少他们的多头看涨期权敞口,因为这释放了保证金,而且他们在要约方显示出非常紧的价格。

与期货期限结构类似,12月期权的隐含波动率比9月期权的隐含波动率更低,尤其是在wing方面。我更喜欢12月期权的另一个原因是,我不需要在合并的时间上那么精确。虽然开发人员告诉我们合并的日期是9月15日,但技术交付日期是众所周知的。

做多12月期权 vs. 做空9月期权

这是一种曲线增陡交易策略。你需要非常小心地观察你的利润。虽然你对ETH价格没有敞口,但你的一条腿将显示未实现的亏损,而另一条腿将显示未实现的利润。如果你的交易所不允许你对冲这些,那么你将不得不增加保证金以防止交易的损失——否则,你将被平仓。

你以折价做空9月期货,这意味着你支付theta(或时间价值)。你以折价做多12月期货,这意味着你收到theta。当你净theta敞口时,由于净正theta(假设现货价格没有变动),你实际上每天都在赚钱。如果我们认为合并后将出现密集的空头回补,那么12月期货将走高于9月期货。因此,曲线会变陡,你做多12月的头寸会比做空9月的头寸赚得更多。

谣言中买入,证实时卖出?

假设你通过一些ETH金融工具做多,问题就变成了——你是在合并发生之前完全减持还是平仓?

由于正反身性在合并前将ETH的价格拉高,教科书交易建议你至少应该在合并前减持。不过,现实很少能达到预期。

但是……

通胀的结构性下降只会在合并后发生。我希望我们能看到类似于比特币减半的情况——也就是说,我们都知道它们会发生的日期,但比特币在减半后总会会反弹。

也就是说,ETH的价格有可能在合并后略微下跌。那些部分或全部减持的人最初会对他们的决定感觉很好。然而,随着通货紧缩的开始,由于高且不断上涨的ETH价格和网络使用量之间的反身性关系,价格可能会逐渐磨高。那时,你必须决定什么时候增持。这通常是一个非常具有挑战性的交易情况。你相信长期趋势,但想围绕自己的头寸进行交易——现在,你必须支付更高的价格来重新建立头寸。这很伤人,因为当你知道是时候买回来的时候,你总是在等待下跌。但这种下跌——或者至少是你期待的那种程度的下跌——从来没有发生过,你要么永远不会重新建立相同的头寸,要么就会错过很大一部分的收益。

有了这个思想实验,以及我对这种情况的反身性的信念,我不会在进入合并时或合并之后立即减持。如果有什么不同的话,我将在市场抛售时增持——因为我相信现在市场还没有(也不能)定下最高的价格。

如何卖出

我们还必须考虑做空合并事件的最佳策略。考虑到当前的市场情绪和价格走势,那些在合并前做空ETH的人正在对抗正反身性交易。这是一个非常危险的情况。当你做空某样东西时,你的最大收益是100%没有杠杆的,因为价格只能趋于零(而做多时的最大损失是无限的)。因此,时机非常重要。

做空的最佳时机是在合并发生之前。这将是期望最高的时候,你在进入交易和合并发生或不发生之间的时间很短。如果合并失败,考虑到市场的高预期和客观现实,抛售将迅速发生。这样你就可以快速退出交易,获利凯旋。

我建议使用看跌期权。参考上面的期货曲线,2023年3月期货的折价最小。这意味着,作为空头,你付出的最少。这也意味着2023年3月的看跌期权将是最具吸引力的。如果我做空,我会在9月14日买入1000个2023年3月ETH看跌期权。你事先知道你的最大损失,也就是卖出期权的溢价。如果合并成功,这将允许你消除无限的损失。

总结

对我来说,写这些文章可以很好地帮助我真正地思考我的交易,并最终增强我对我的投资组合定位的信心。

如果我不能合理地解释我的投资组合背后的想法,那么我就需要重新检查我的交易决策。在过去写文章的过程中,我对我的投资组合做了很大的改变。如果我不能很好地用书面文字来捍卫之前的信念,我就会对它们失去信心。

当我试着将索罗斯的反身性理论应用到ETH合并中时,这增加了我的信心。将这些想法梳理出来之后,我终于知道该怎么做了。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum