以太坊合并前后5大维度数据对比

TL;DR

1, 以太坊 合并是为了分片做准备,其次才是环境更友好,更高的安全性和去中心化程度。

2,主网合并的复杂度远超测试网,我们对9月19日能否如期合并持悲观态度。

3,合并完成后, ETH 将减产90%,质押释放的ETH无法覆盖Gas燃烧,以太坊极有可能进入通缩时代。

4,合规将成为PoS以太坊网络的达摩克里斯之剑。

5,从短期来看,以太坊合并为质押赛道带来发展红利。从长期来看,STaaS的发展主要靠 公链 生态繁荣和赛道本身的创新。

以太坊合并(The Merge)近在咫尺。

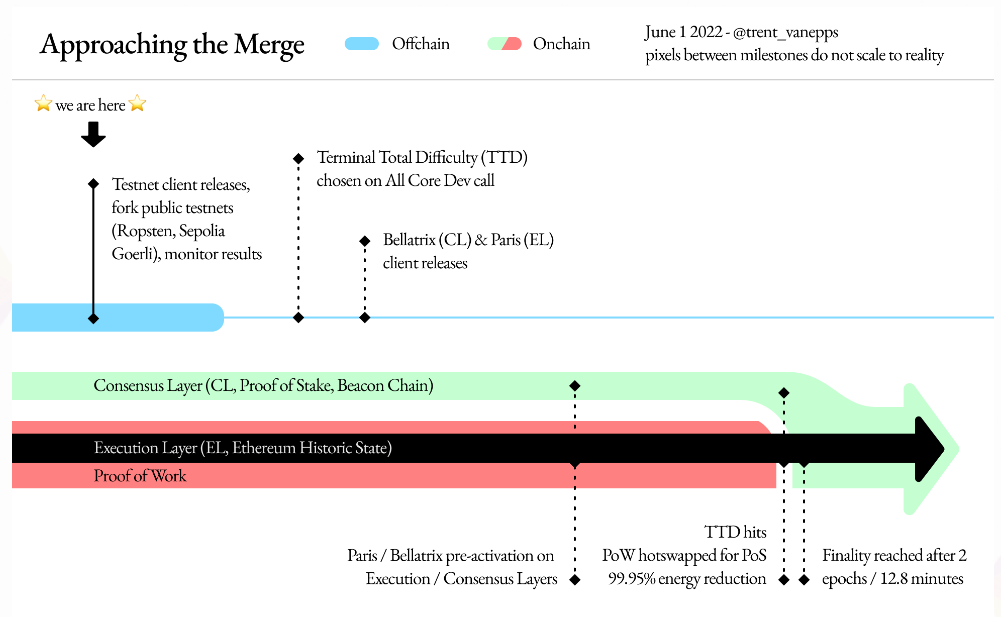

根据开发者电话会议,3个测试网中,Ropsten、Sepolia已经成功合并,最后一个测试网Goerli的合并预计在8月第2周进行。9月初将部署Bellatrix更新。然后是为期2周的合并部署。如果一切顺利,主网合并预计在9月19日前后进行。

来源:https://blog.ethereum.org/

合并是以太坊历史上最重要的升级。作为生态最大、最复杂的 区块链 ,它将首次完成共识机制从PoW向PoS的转换。这在区块链历史上应该是前所未有的。如果成功,以太坊合并将给其他区块链提供一个重要的范例。

为什么要合并?

我们所说的以太坊合并是指以太坊主网和信标链(Beacon Chain)合并。整个以太坊网络将继承原来主网的交易状态,信标链会被合并进去作为共识层。合并后最直观的改变就是以太坊的共识机制从PoW变成PoS。

合并前是PoW(工作量证明)机制。节点暴力计算,争夺出块权,获得收益。在这个过程中,为了确保网络安全,需要有较高比例的节点存储所有(或者大部分)数据,每个节点都要参与交易验证。节点被无差别对待,所有交易也被无差别处理。

合并后是PoS(权益证明)机制。出块节点(提案人,Proposer)和验证节点(验证委员会,Committee)被随机选出。等到合并后的下一个阶段“数据分片”实现,不同节点可以各自只存储部分数据,验证也只由被选出的Committee负责进行。

这实际上降低了节点门槛,也减轻了以太坊的数据存储压力(不必永久存储所有数据),是通过优化主网运行规则来扩容。需要注意的是,PoS并不能带来扩容,扩容依赖于分片的实现。

·为分片做准备

以太坊网络之所以转变为PoS是为了分片做准备。 实际上PoS和分片的组合在官方文件中获得了认可。以太坊官网中写道“信标链(PoS)将处理/协调分片和质押人网络。”

笔者认为,合并的终极目标是扩容,扩容要通过分片+Rollup实现,为了分片,以太坊网络需要先转变为PoS,因为PoS和分片在逻辑上更为一致。PoW考虑全局性,而PoS和分片则都用到“随机数”的元素,它们都追求“最小的充分性和必要性”,减少存储/验证冗余。

其次才是为众人称道的环境更友好,以及更高的安全性和去中心化程度。

·PoS对环境更友好

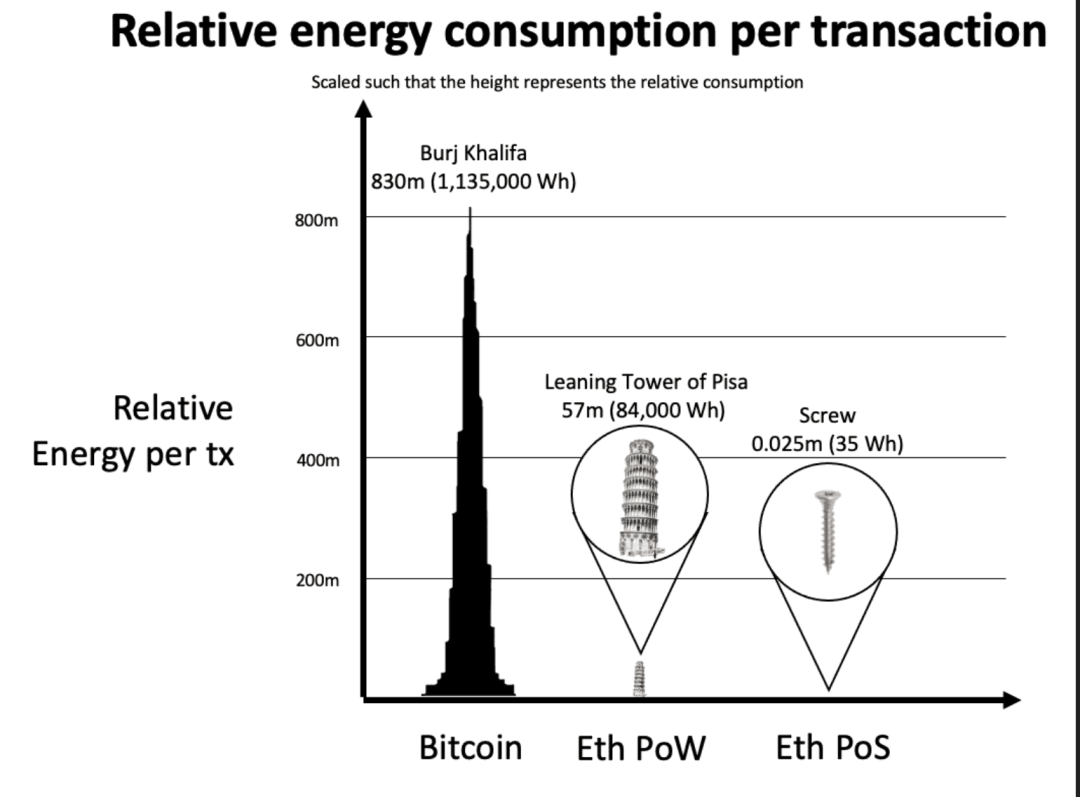

PoW网络出块是算力竞争,这种竞争对机器、电力提出越来越高的要求。以最典型的PoW网络—— 比特币 为例,根据剑桥大学此前的数据,比特币网络一年的耗电量大约是1213.6亿度,超过阿根廷、荷兰、阿拉伯联合酋长国全年耗电量。

虽然以太坊的耗电量远低于比特币,但是作为一个新兴科技领域的代表,它也在追求变得更加环境友好。

据了解,合并之后,以太坊网络的耗电量将减少99%以上。10万次Visa交易大概消耗149度电,相比之下,合并后的PoS以太坊网络进行10万次交易只消耗0.667度电。

把耗电量类比成高度,数据和图片引用自:海外独角兽

·安全性和去中心化程度

至于网络安全性和去中心化程度,Vitalik曾讨论过他认为PoS相对于PoW更具优势的原因。

整体而言,PoS节点的参与门槛更低。比特币PoW节点间的竞争已经“进化”到ASIC,除了资金外还有机器搭建、运维门槛,普通人无法参与。

PoS网络无法拒绝任何人成为节点(或者节点的一部分)。虽然32 ETH现在意味着4.5万美元左右的高资金门槛,但是已经有越来越多的服务商支持小额ETH质押,PoS在机器、操作上的门槛也更低。

此外,根据Vitalik给出的一些数据,PoS网络的攻击成本高于PoW网络。在被攻击后,PoS的恢复能力也优于PoW网络。(后文会有介绍)

在广受争议的PoS导致富者更富问题上,因为PoS支持的参与群体更广泛,节点的质押+Gas收入会被分摊(相当于以小节点的数量优势减缓巨鲸财富增长)。Vitalik认为,以太坊转成PoS后,财富集中程度的翻倍可能要花一个世纪,在这个过程中,ETH的重新分配,如消费、慈善捐赠,也会减缓财富集中趋势。

目前来看,PoW和PoS的安全性和去中心化程度到底孰优孰劣还没有定论。

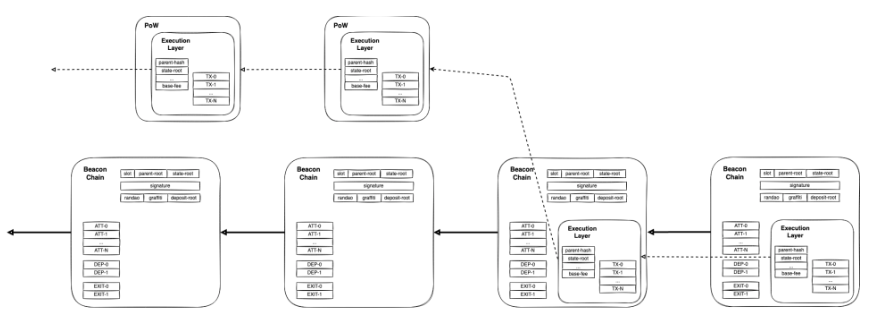

合并前后的信标链

基于上述原因,以太坊确定了分片+Rollups+PoS的未来发展路径。

作为发展路径的第一步,信标链和现行以太坊主网的合并已经提上日程。合并预计在9月19日前后进行。

·合并前

就好像空间站(以太坊主网)要增加新的模块(信标链),飞船(信标链)要提前为对接(合并)做准备,信标链的准备工作至少开始于2020年12月1日。

2020年12月1日,以太坊推出信标链,从推出之日起至今,信标链一直与以太坊主网并行运行,彼此独立。

信标链是一条PoS链,负责出块的提议者(Proposers)和负责交易验证的验证委员会(Committee)从质押ETH的验证者中随机选出。

所以从上线的第一天开始,信标链就支持了ETH质押/存储功能,通过质押32个或更多ETH,你能成为验证者,获得质押利息。目前ETH的存入还是一个单向的过程,ETH和利息的提取要等到合并后的上海升级之后。

现在信标链除了质押ETH,随机选择节点出块和验证,对节点进行奖励和惩罚,维持网络正常运行之外,没有其他功能,目前它不支持账户和智能合约。

相比之下,现在的以太坊主网则是一条承载着成千上万应用,数千亿美元链上资金,以及要同时承担共识、数据可用、交易执行三个功能的PoW链。

·合并后

等到信标链合并到以太坊主网,以太坊的PoW共识层将被替换成信标链(PoS),交易状态则是继承自原以太坊主网。

来源:Danny Ryan

信标链将协调质押网络,类似于一个中枢记账本,记录验证者名单,对验证者进行奖励和惩罚,合并后信标链成为以太坊整体的一部分,应该也会同时承担交易执行、数据可用的职责。在分片实现后,信标链还将协调分片网络。

从当前的规划来看,以太坊未来的发展路径是想要通过优化主网共识(PoS),优化数据存储/验证效率来提高主网性能,同时外接“假肢”——Rollup,交易执行主要向Rollup拓展。

因此,整个过程可以看做是向Rollup承接以太坊交易执行层,以太坊Layer1作为更高效的数据有效层和共识层过渡。 未来的发展不排除这种情况:以太坊Layer1退居幕后,Rollup成为交易执行的高可扩展性机器,以太坊Layer1为Rollup数据有效性和共识提供保障。

为了推动共识机制从PoW向PoS转变,以太坊还设置了“难度炸弹”。“难度炸弹”会使PoW计算难度指数上升,从而劝退矿工,确保以太坊在合并后成为“纯粹”的PoS链。对于矿工群体,已经有人预测以太坊分叉的可能。

合并现状

以太坊的合并需要由代码变动来实现。尽管合并以“最小破坏”为原则,但是因为牵扯到大量的应用和资金,这一过程必须谨慎。节点和DApp开发者可以根据https://ethereum.org/en/upgrades/merge/提示进行操作。

在主网合并前,以太坊分别在Kiln、Ropsten、Sepoli、Goerli测试网上进行合并测试。目前Kiln、Ropsten、Sepoli已经成功过渡到PoS。Goerli的合并预计在8月11日进行。

由于Goerli是最接近以太坊主网的测试网,Goerli合并测试比较重要。这之前将分别在Goerli、主网上进行影子分叉测试。影子分叉是合并的试运行,此前的影子分叉中不是没有问题。

再考虑到测试网合并并不是真正的以太坊主网合并。以太坊主网上运行着数千个节点、55万多个代币智能合约、数以万计的 DeFi 、NFT应用,相比之下,测试网中的应用和资金要轻便许多, 以太坊主网的合并复杂度远超测试网。

再加上以太坊的合并已经经历过多次延期。江卓尔也表示,还有大量的应用没有开始测试合并。因此,我们对9月19日能否如期合并不抱乐观态度。

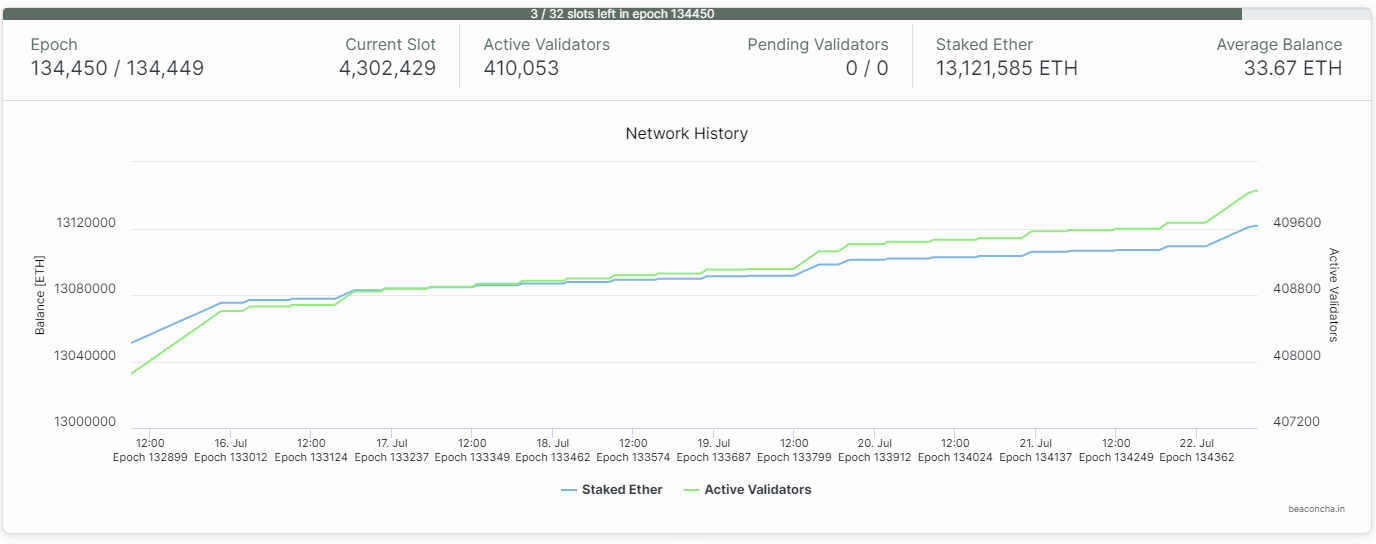

在信标链方面,目前验证者数量已经超过41万个,ETH质押数量超过1310万个,占到总供应量的约11%。从上线至今,信标链一直稳定运行,信标链已经为合并做好准备。

信标链现状,来源:beaconcha.in

合并前后5大维度数据对比

合并前后,以太坊网络会出现一些变化。哔哔News将从去中心化程度、安全性、节点收入、代币供应、合规风险5个维度进行对比和说明。

·去中心化程度

合并前,以太坊活跃节点数量维持在数千个,高峰期曾达到12569个(目前活跃节点处在数百个的低谷期)。这些节点分布在全球各地。无论是从数量还是地理分布上看,PoW的以太坊网络去中心化程度已经很高。

以太坊PoW节点分布,来源:etherscan.io/nodetracker

相比之下,未来将接棒PoW的信标链验证者数量更多。目前信标链验证者(质押32 ETH的客户端)超过41万个。

需要注意的是PoW网络中的节点区分大小,不同的节点算力水平不一样,而信标链中每个验证者背后都质押了32 ETH,份额相同,没有差异。可能存在大量验证者由同一个巨鲸掌控的情况。所以仅从节点数量进行对比无法完全说明问题。

当我们比较去中心化程度时,我们也该考虑网络的参与门槛。尽管以太坊PoW的竞争还主要停留在GPU阶段,但是合并后,参与门槛有望降低。

PoW时代,要参与以太坊网络,你需要有专门的机器,并且机器成本不低,机器还在经历着持续的迭代。PoS时代,以太坊网络对于机器、机器操作和维护的要求都有所降低。用户也可以直接通过质押服务商以小额ETH参与质押,能进一步免除机器配置、运维上的麻烦。

所以,以太坊合并后支持的参与群体会比PoW更加广泛,你只要有ETH就可以参与。

PoS可能会带来财富集中问题,这是很多人对以太坊合并存疑的一个重要原因。事实上,任何系统都无法阻止资源、财富的集中倾向。

考虑到以太坊的参与群体更为广泛,并且质押的代币可收回有利息,相比于机器折旧和淘汰,参与者更愿意在质押中投入成本。“小节点”的数量和持续参与能缓解巨鲸财富增长的速度。Vitalik认为以太坊网络的财富集中程度翻倍可能需要一个世纪的时间长度。

但无可否认的是,PoS的以太坊网络对于巨鲸而言确实没有门槛,他们的财富优势将得到最大程度的发挥。

·安全性

在安全性方面,Vitalik曾发文论证合并后的以太坊网络更加安全。论证从攻击成本、攻击后恢复难易程度进行说明。

1)攻击成本

假设网络每天有$1的区块奖励,攻击此网络所需的成本是多少?

基于GPU的PoW网络

你可以租到便宜的GPU,所以攻击网络的成本就只是租到足够的GPU算力以超过现有的矿工。每产生$1的区块奖励,现有矿工的成本将接近$1 (如果成本高于$1,矿工会因为无利可图而退出,反之新矿工就会加入进来)。因此,攻击网络的成本只需要高于$1/天,而且可能只需要持续几个小时。

总攻击成本: ~$0.26 (假设攻击6小时,攻击成本为>$1/24*6),且因为攻击者可以收到区块奖励,这个数字还有可能压到零。

基于ASIC的PoW网络

ASIC其实是资本成本:当买进ASIC时,你预期大概可以用两年,因为它会慢慢耗损或是被性能更好的硬件取代。如果一个链被51%攻击了,社群可能会更换PoW算法来做出应对,而这时你的ASIC就会失去价值。平均而言,PoW节点成本约为1/3的经常性成本和2/3的资本成本。

因此,每$1的区块奖励上,PoW节点每天会花~$0.33在电力与维护上,~$0.67在ASIC上。假设ASIC可以用大约2年,矿工会需要为单位ASIC硬件花费 $486.67。($486.67 = 365天 x 2 x $0.67)

总攻击成本:$486.67 (ASIC) + $0.08 (电力与维护,0.33/24*6) = $486.75

PoS网络

权益证明的成本几乎是百分百的资本成本(质押的币)。唯一的营运成本是运行节点的成本。和ASIC不同的是,质押的币不会贬值,而且当你不想质押了你还可以在一段短时间内取回质押金。因此,参与者应该会愿意为同样程度的奖励付出比ASIC的情况更高的资本成本。

让我们假设~15%的质押利率足够吸引人们质押 (这是ETH合并后的期望APR)。因此每天$1的区块奖励会吸引相当于6.667年资金($1 / (15%/年)的抵押,换算为金额为$2,433($1/天 x 365 x 6.667)。

节点消耗的硬件与电力成本很小,每一千元的电脑可以抵押成千上万的资产,而且每月~$100 的电力与网费也算足够。但保守来说,我们假设这些经常性成本是抵押总成本的 ~10%。所以我们只有每天$0.90的区块奖励对应到资本成本,因此我们还要把上面的数字减少~10%。

总攻击成本:90% * $2,433(资本成本)+$0.10/24*6(电力)= $2,189

笔者补充:PoW网络中要实现攻击,需要满足>50%算力,以太坊合并后的PoS网络中,根据一些人分析,1/3的质押份额是一个比较重要的安全阈值。在这种情况下,0.26/2<486.75/2<2189/3。

从计算结果来看,PoS的以太坊网络的攻击成本高于PoW的以太坊网络。这种反脆弱性来自于市场对以太坊的信心(以太坊不太可能变得一文不值)。

相比于机器会折旧和淘汰,质押的币不会损耗,反而会生息,尤其是在质押资产有升值预期的情况下。这激励更多普通用户参与。市场的参与越是去中心化,质押的资金越多,撬动以太坊网络所需的资金成本就越是高昂。

2)更容易从攻击中恢复

在攻击恢复层面,Vitalik认为,PoS网络的恢复能力强于PoW网络。

对于GPU维护的PoW网络,一旦被攻破后,网络几乎没有抵抗和恢复能力。

对于ASIC维护的PoW网络,社群能够应对第一波攻击,通过硬分叉来更改PoW算法。但同时,所有机器(包括攻击者和诚实节点的ASIC)都将变得毫无价值。因为没有足够的时间去为新算法创造新的ASIC,攻击和抵抗情境又将回到GPU的情况(笔者注:因攻击者和诚实节点回到同一起跑线,情况会比攻击者在有准备的情况下攻击GPU网络好一些)。攻击者可以攻击再攻击,使网络无法恢复。

相比之下,在PoS网络中,对于某些51%攻击(特别指想要推翻已经敲定的区块的攻击),PoS网络有内设的罚没(slashing)机制,攻击者在攻击的同时会受到重创。对于更难侦测的攻击(特别指51%合谋截断他人信息的攻击),也有办法削弱攻击者。但如前文所述,确保攻击者质押份额<1/3是比较重要的安全阈值。

·ETH供应和节点收入

现在市场对于以太坊合并最兴奋的叙事莫过于“减产”。合并后ETH产量将减少;EIP-1559烧毁Base Gas费;用户被鼓励质押ETH,使得ETH的流通量降低。这些因素有比较大的可能使以太坊进入通缩时代。

ETH的通胀/通缩情况取决于2个要素,分别是ETH的年产量(新增量)和ETH作为Base Gas每年被燃烧的量(销毁量)。

ETH的产量来自2部分,分别是出块奖励和信标链上ETH的质押奖励。合并前出块奖励归矿工所有,平均每13.3秒产出2.08 ETH,这样一年下来的出块奖励大约为493万ETH。合并后,出块奖励将被取消。

至于ETH质押奖励,目前总共有约1300万ETH被质押,一年释放大约58.4万ETH作为质押奖励。合并前后,质押奖励都分配给信标链上的验证者。

质押奖励取决于总质押量和APR,APR逐渐降低 来源:Ultrasound.money

现在ETH的总供应量是1.197亿,所以合并前,以太坊年产量占总供应量的(493+58.4)/11970=4.6%,合并后,这个数据变为58.4/11970=0.49%。 合并导致ETH减产89.4%。

ETH销毁方面,根据Watchtheburn.com数据,每天销毁的Base Gas费持续波动。自EIP-1559生效(2021年9月27日)以来,不到1年的时间,已经销毁超255万ETH。

255万ETH>58.4万ETH, 可见合并后,除非ETH质押量剧增,否则质押释放的ETH奖励远不足以覆盖Gas燃烧销毁。以太坊在合并后极有可能进入通缩时代。

再加上质押激励(已经有人将ETH称为“链上国债”,因为收益稳健,用户愿意参与,目前已经有11%的ETH被质押到信标链),ETH的市场流通量应该会处于较低水平,这些都是价格提振因素。

但同时,笔者也认为,对于一个“应用货币”而言,通缩模型因为不足以满足缓慢增长的使用需求,长期来看并不可持续。(不作为投资建议)

Base Gas燃烧情况,平均每天燃烧>3000 ETH,来源:watchtheburn.com

来源:哔哔News

ETH供应曲线模拟 来源:Ultrasound.money

合并前后,由于ETH释放和分配情况调整,验证者将接手原矿工的部分收入,验证者的年收益率将从4.6%上升到9.2%。

来源:Ultrasound.money

·合规风险

以太坊是继比特币之后最接近“商品”概念的虚拟资产,但合并可能会改变这一形象。 CFTC 前主席Heath P. Tarbert就曾暗示“在以PoS作为共识机制的区块链上,那些用做抵押的代币将很可能会被视为证券商品”。

Stake.fish 在《2021 年质押生态系统报告》中也曾分析到“由于质押在某种意义上看起来像固定收益,这可能会招致监管者认为验证者比矿工更接近于金融实体。如果发生这种情况,那么验证者将没有办法保持合规”。

所以整体来看,合并很可能在去中心化、安全性、节点收入、ETH供应上为以太坊带来优化,但合规是潜在的达摩克里斯之剑。

Staking成新红利赛道

随着以太坊合并进入倒计时,Staking赛道获得了前所未有的关注。

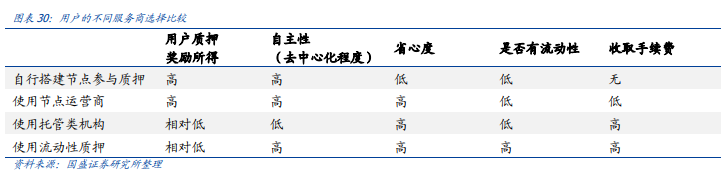

直接质押ETH存在3个问题,一是金额门槛要达到32 ETH或更多,二是质押金和利息无法立刻取出,导致很高的机会成本,三是存在节点运营门槛。质押服务商(Staking as a Service,STaaS)是连接普通用户和信标链的纽带,使普通用户也能参与。

STaaS解决了上述3个核心问题:资金门槛、资金流动性、节点运营。STaaS把用户资金聚集起来,每凑足32 ETH就能作为一个运营者加入网络。

STaaS在收到用户资金的同时,向用户发放对应数量的xETH衍生品,作为赎回ETH和生息的凭证,这些xETH可以在二级市场流通,从而释放用户“押金”的流动性,把机会成本降到0。xETH也能参与DeFi乐高,提高资本效率。

有的STaaS自己运行节点,有的则是把用户的ETH质押需求和节点运营商的节点运营能力匹配起来,让普通用户省去节点配置、运行、维护的麻烦。

来源:哔哔News

整体来看,这个市场头部效应明显。

从用户数量和ETH质押量的角度来看, Lido 是绝对的头部。Kraken、Binance等CEX因为离用户最近,并且易于操作,也占据了不少的份额。其次是像 Stakefish、Figment 这样的专业质押服务商。在去中心化质押流动池方面, Rocket Pool 的数据也靠前。

因为操作、功能同质化严重,所以STaaS相互间的竞争激烈。 大部分此类平台把资金门槛降到0.1 ETH(有的甚至没有资金限制),对应的服务费占比基本稳定在10-15%的水平。在这些平台上,用户的操作也大同小异。

Lido成为头部主要得益于两点,一是品牌效应,二是衍生品stETH的交易深度。Lido和Curve等DeFi应用建立了深度关系。现在Curve上的ETH/stETH池子有12亿美元的流动性,为用户换手stETH提供了充分的交易深度。

但是这些还不能作为Lido绝对的护城河。例如stETH在近期黑天鹅事件中就曾出现价格脱锚。Lido也被质疑会为以太坊带来中心化风险。目前还没有任何一家STaaS具备绝对的差异化优势。用户仍然可以舍弃一家STaaS而选择另一家,几乎没有阻力。

从根本的需求来看,STaaS间的竞争将围绕用户体验(操作便捷程度)、资金门槛、服务收费、去中心化程度(安全程度)、xETH交易深度等综合维度展开。

来源:国盛证券

从短期来看,以太坊合并事件为质押赛道带来发展红利。从长期来看,STaaS发展的最主要凭借是公链生态繁荣,以及赛道本身的创新。

赛道本身的创新可能会来自2个方面,一是xETH衍生品,这里将同时蕴含脱锚风险和DeFi可组合潜力;二是STaaS机制的创新。

Rocket Pool和SSV Network是哔哔News目前看到机制比较创新的STaaS。

Rocket Pool平台通过“撮合”节点运营商和用户来提供服务。与Lido通过DAO筛选节点运营商不同,任何节点运营商都可以在Rocket Pool上创建迷你池。

他们只需要质押16 ETH和价值1.6 ETH的平台代币RPL。剩余的16 ETH,Rocket Pool会从用户端“凑齐”。当节点出现罚没(slashing)时,节点运营商的ETH会被优先扣除。RPL会被出售兑换ETH,来补充节点运营商的ETH。

对于每个节点运营商而言,他们聚集的用户资金上限是16 ETH。这虽然带来可拓展性的限制,但是却能带来很好的去中心化效果。

SSV Network则采用了去中心化验证者技术(Decentralized Validator Technology, DVT)。用户质押涉及到2种私钥,分别是取款私钥和验证者签名私钥,其中验证者签名私钥需要不断地进行签名,离线或者恶意行为会造成罚款,所以当用户委托节点运营商或者流动性服务提供商质押ETH时,需要把验证者签名私钥给对方。

通过DVT,用户可以把验证者签名私钥加密后分成多份,分配给不同的节点运营商。这种情况下,当有小部分节点运营商离线或者有恶意行为时,整个验证结果不会受到影响,ETH不会被罚没。这也将带来更加去中心化的以太坊网络。这种思路也可以被应用到其他有Slashing机制的PoS网络。

参考文章:

《以太坊创始人Vitalik详解:POS安全性优于POW的三点关键因素》by 链得得

《以太坊在合并后将面临哪些潜在的中心化风险?》by TJ Keel

《以太坊转PoS在即:Staking赛道及代表项目深度解析》by Mint Ventures

《区块链行业大转换——以太坊合并,从显卡跌价说起》by 国盛证券

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum