Meta掉队、「果链」摔倒,元宇宙是蜜糖还是毒药?

作者|宋婉心

编辑|潘心怡

Meta元宇宙的“梦醒时分”来得有些突然。

6月22日,天风国际证券分析师郭明錤在推特上表示,Meta的元宇宙硬件头戴设备业务放缓,出货量预测下调40%,同时推迟了2024年之后的所有新耳机/AR/MR硬件项目。

来源:郭明錤推特

当天Meta股价稳定,未受言论影响,仅微跌0.76%,但传导至消费电子产业链的连锁效应却引发市场哀嚎一片,歌尔股份应声跌停,立讯精密也跌超5%。

虽然郭明錤当日晚些时候将出货量下修的预测调整为25%-35%,歌尔也做了辟谣,称公司经营、合作正常,但公司股价在23日继续下跌4.4%。

在一轮科技周期行至尽头之时,Meta、苹果等头部厂商带来爆发节点仍充满未知。新周期的红利到来之前,诸如“Oculus减产、歌尔跌倒”的场景只会不断上演。

01 Oculus怎么了

2016年到2018年间的第一次VR热潮褪去后,2020年9月发布的Oculus Quest 2几乎以一己之力改变了VR硬件保有量不足的市场情况。

Quest 2 定价299美元,初衷是在同配置产品中,以超高性价比来抢占市场份额。疫情推波助澜下,Quest 2 在去年年底销量成功突破扎克伯格口中的“奇点”——1000万台。这一数字是上一代Quest的5倍。

此后一年,Meta在铺货速度和力度上火力全开,Oculus市场份额占到整体VR市场八成。

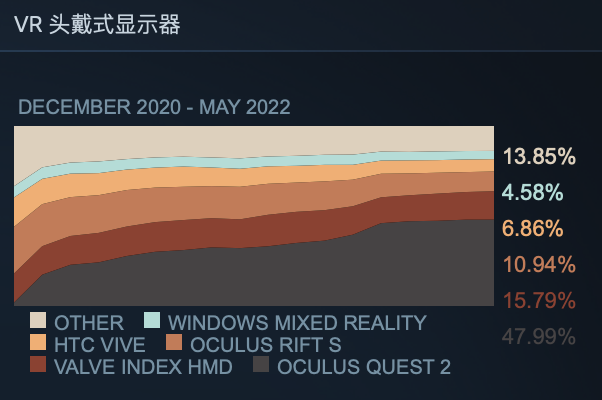

不过好景不长,Steam数据显示,进入今年以来,Oculus Quest 2 用户占比在今年1月从39%跃升至46%后,到今年5月仅上涨了2%,且4、5两月用户量持平,几乎没有增长。

来源:Steam平台

与此同时,新品一再难产让Meta的VR硬件青黄不接。Meta公布的四大VR头显系列中,Cambria原计划去年年底推出,却因为供应链产能和研发进度的影响,预计延期至今年9月,而今年9月能否如期发布新品,如今也成了未知数。

据The Information报道,2022年以来,Meta不但放弃了构建全新的VR操作系统框架,而且其自研的处理器也不如高通XR 2处理器。 这意味着,Meta很难在VR设备的硬件基础上和Pico、HTC、Lynx等国内外VR头显厂商拉开较大差距。

而从Meta的投入情况看,VR业务停滞不前的状态还将持续一段时间。今年5月,Meta发言人表示,公司计划削减Reality Labs的开支,包括放缓人员招聘力度,叫停或推迟实施部分项目等。

Reality Labs是承载Meta元宇宙业务的核心部门,据财报数据,2019至2021年,Reality Labs业务的运营亏损分别为45.03亿美元、66.23亿美元、101.93亿美元,三年亏损200多亿美元,且亏损仍在持续扩大。

仅两年时间,“元宇宙”风口迅速膨胀,吸引了一众追随者,又被快速证伪。

Steam数据显示,截止今年5月,VR头显在Steam平台渗透率仅为3.24%。也就是说, 即使从全球范围来看,VR硬件市场规模也处在初期阶段,各厂商只能在并不足够大的蛋糕上做文章。

“VR在相当长一段时间内还是会以游戏为主,社交的话也是游戏导向,不太能破圈”,前述创业者也指出,“(普及)可能至少需要再过五年,AR也许会更快一些,但仍然是基于传统终端,眼镜形态的产品在C端短时间内普及不了 。”

“元宇宙”不见得一定是扎克伯格的梦想,但一定被看作是Facebook打破天花板的难得机会。

在试水阶段,这种押注必然伴随着风险。 “Meta之前对VR的预期应该是超过游戏范畴的,比如协同、教育、购物等。”一位前VR硬件创业者告诉36氪,Meta极有可能在后续产品落实过程中,出现了预期差。

“目前缺乏优质内容,加之软硬件一体的综合体验一般,我现在看到的产品问题太多,(VR硬件)市场体量不会比switch大 。”该人士补充表示。

02 成也萧何,败也萧何

回过头来看扎克伯格入局元宇宙,相比于宏大的元宇宙蓝图和勃勃雄心,Oculus更像是扎克伯格挽救公司颓势的唯一押注。

“当时小扎觉得收购Oculus这么久了,该让它做贡献了,加上他觉得当下的生态环境下,要存活就要成为上游,而Facebook是最下游,很容易就被苹果干掉,所以决定要在元宇宙这一风口上成为上游。” 一位Facebook前员工告诉36氪。

扎克伯格曾表示元宇宙业务十年内不会有回报,而这期间需要应 用家 族的收入向Reality Labs输血。但不幸的是,近几季度业绩来看,Meta的“印钞机”也几乎停滞。

今年一季度财报显示,Meta净利润继去年四季度后再次下滑,录得74.65亿美元,同比下降幅度达到21%,背后除去投入元宇宙的亏损外,老现金牛衰退也是原因之一。

数据显示,一季度Meta应用家族净收入115亿美元,同比下降12.8%,环比下降27.7%。而去年四季度,Facebook MAU 29.1亿,首次季环比出现下降,这一节点之后,社交业务增长正变得越来越难。这很大程度上促使扎克伯格作出收缩Reality Labs的决定。

以VR硬件为界,一边是Meta这样的互联网巨头,一边是给大厂“打工”的“歌尔们”。

和头部客户深度绑定,相爱相杀,从来都是国内电子代工厂商的常态。 盈亏同源,头部客户的一丝风吹草动,往往能造成代工厂的集体闪崩。

和Meta对苹果的顾忌类似,让歌尔焦虑的还有另一种声音:从业者们在等待苹果的硬件。

一位AR厂商投融资人士表示,除了苹果的品牌效应能帮助VR普及之外,很多人认为苹果推出的产品技术路径将会是主流技术路径。

“AR眼镜还处于百家争鸣状态,产品外形、技术方案都没完全确定,可能三个品牌会用三个不同的光学显示方案,VR设备的技术也在缓慢迭代。苹果一旦选择了某些技术路径,对这条技术线所涉及的公司来说将是重大利好。”该人士表示。

去年年底,同样是郭明錤的一则预测:苹果已经刚开始规划第二代AR/MR头戴装备,预计2024年下半年出货,而它们的初期独家NPI(新产品导入)供应商为“果链”龙头立讯精密。 “一言百亿”再次上演,当天立讯精密大涨6.19%,尽管截至2021年中报,立讯精密的VR/VR产品尚未能贡献收入。

同样的上涨逻辑也可以套用在歌尔身上。2020年,歌尔拿下Oculus头显独家代工后,歌尔股价一年间再次上涨一半,同时帮助歌尔在智能手机见顶之际向VR硬件转型。

过往财报显示,VR硬件被歌尔划分到“智能硬件”大类中,智能硬件板块给歌尔带来的收入,从2018年的66.27亿元增至2021年的328.09亿元,去年首次超过了包含Airpods的“智能声学整机”业务。

收入占比来看,智能硬件在今年一季度提升至50%,成为歌尔第一大营收支柱,自然对歌尔在二级市场的估值逻辑起到决定性作用。

尽管VR产业整体发展处于早期,但传导到产业链的敏感度却非常高。 安信证券指出,国内B端出货占比明显高于C端,去年B端硬件头显占比达70%以上,C端出货量份额进一步缩小。

这也意味着,一旦市场消化能力不足,砍单事件将不再是孤例,不过也有投资者对此较为乐观。

有观点表示,从5月份Steam数据看,VR头显月活占比创新高,单月增速最快,但唯独Oculus增速放缓,如果郭明錤预测属实,可能是竞争原因引起的品牌销量结构调整,但歌尔近乎垄断Oculus、Sony、Pico等主要品牌,影响不会太大。

不过市场情绪已经投出了残酷的一票。 年初至今,歌尔的股价已从高点58元腰斩至33元,抹去了去年一年的涨幅 ,回到2020年时水平。

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum