追溯1年半内31个项目空投 何时卖合适?

空投有助于将项目的 Token 分散供应给公众,并可能使其成为大规模营销计划的一部分,以提高对项目核心产品或新产品的认识。

用户通常无需花任何钱即可获得这些 Token,但须符合某些规定的资格条件,并且通常可以在协议即将启动时收到它们,或者在使用协议后追溯性地申领它们。

本文研究考察了 31 种不同 Token 空投在 1 年半内的表现 ,从 2020 年 9 月的 Uniswap (UNI)到 2022 年 4 月的 Evmos(EVMOS)。

这并不是最近的 1 年半内所有空投的详尽列表,而是尝试囊括尽可能多的满足以下参数的空投:

· Token 与创世纪空投同时上线(即空投不是在 TGE 之后进行的)

· 该项目有基于 Gitbook / Public Docs 的某种形式的路线图

· 该项目表明空投的意图是奖励现有用户/进一步营销其产品/分散 Token 供应所有权

· Token 已经存在了足够长的时间,以提供有意义的数据点

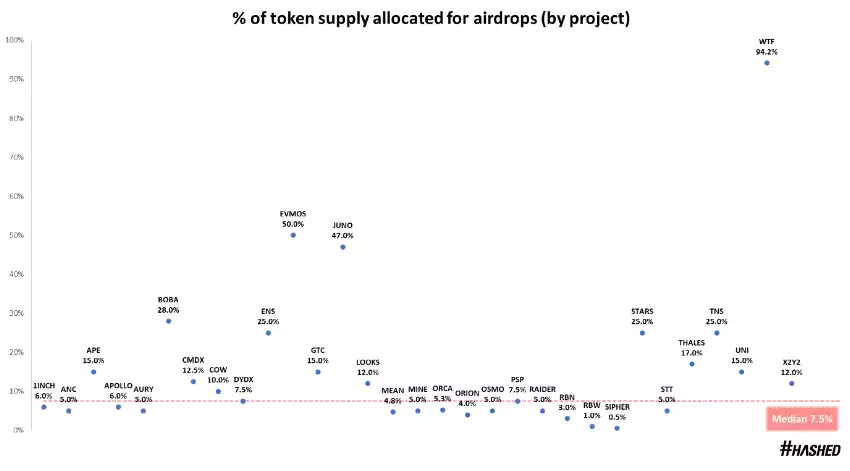

首先,让我们看看每个项目为空投分配的 Token 供应百分比的分布:

平均而言,项目将其 Token 供应的 7.5% 用于空投 - 通过使用中位数计算,以避免异常值。

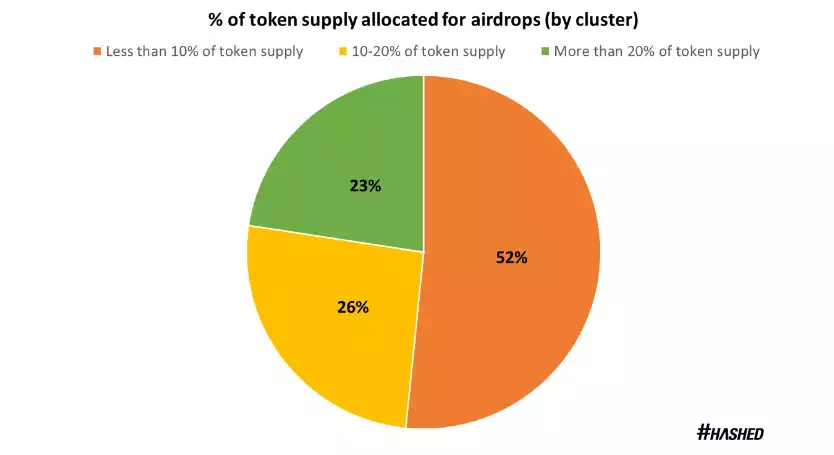

大多数项目分配总供应量 10% 以下的 Token 供应用于空投;有 26% 的项目空投总量的 10-20%;有 23% 的项目空投总量占比大于 20%。

相比之下,项目方倾向于为投资者分配约 10%,为团队成员分配约 15%(根据此处的数据得出),因此对于决定进行空投的项目而言,留出 7.5% 的 Token 供应是一个重要比例。

那么,为什么要为空投分配这么大的百分比呢?

Token 空投对项目有多重好处:

· 如果产品即将上线,创始人可能希望扩大营销和知名度。成功的空投将是在短时间内获得更多追随者的有效方法,同时让用户有时间研究项目的正统性。(例如:APE, EVMOS, LOOKS)

· 如果一个项目已经上线了一段时间,空投是奖励早期使用者和作出贡献社区成员的好方法,同时将 Token 机制纳入日常协议操作之中。(例如:COW, DYDX, ORCA)

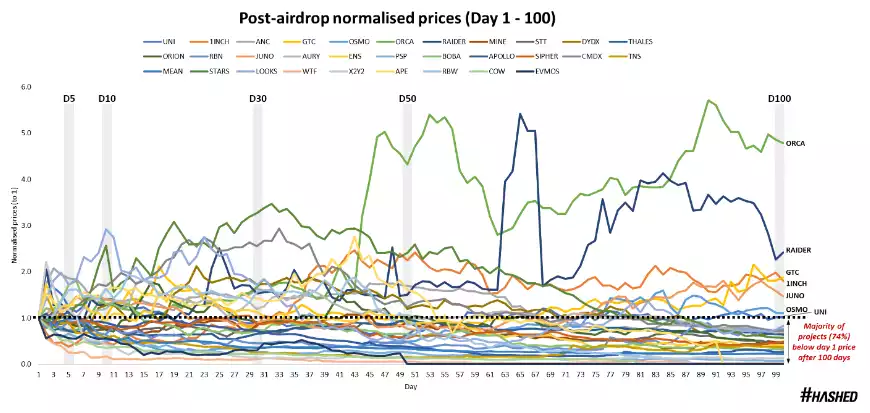

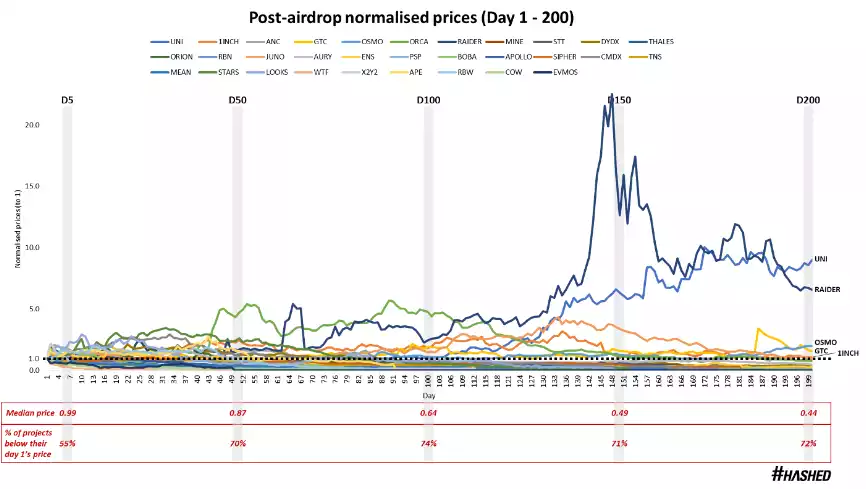

空投完成 100 天后市场表现

虽然空投策略可能在短期内实现上述意图(例如,增加 DAU,增加 TVL,新的钱包交互),但原生 Token 的长期激励措施可能并不总是一致的。

我们来看看每个 Token 在创世空投后的表现:

乍一看,这看起来像一个拥挤的图表。

以上价格已 标准化为 1.0 (y 轴),并按比例调整为各自创世空投后的 天数 (x 轴)。

如果一个项目的价格在第 1 天是 1.0,我们想知道它相比第 100 天的价格表现如何。该图表显示,100 天后, 高达 74% 的项目的原生 Token 交易价格低于第 1 天的价格。

只有 7 个项目的交易价格高于其空投当日价格,表现突出的,ORCA(Solana 上的 DEX)为 4.8 倍的空投当日价格,RAIDER(基于实用程序的 NFT RPG 游戏)为 2.4 倍的空投当日价格。

其他项目 - GTC, 1INCH ,JUNO,OSMO 和 UNI - 以小于 2 倍的空投当日价格进行交易。

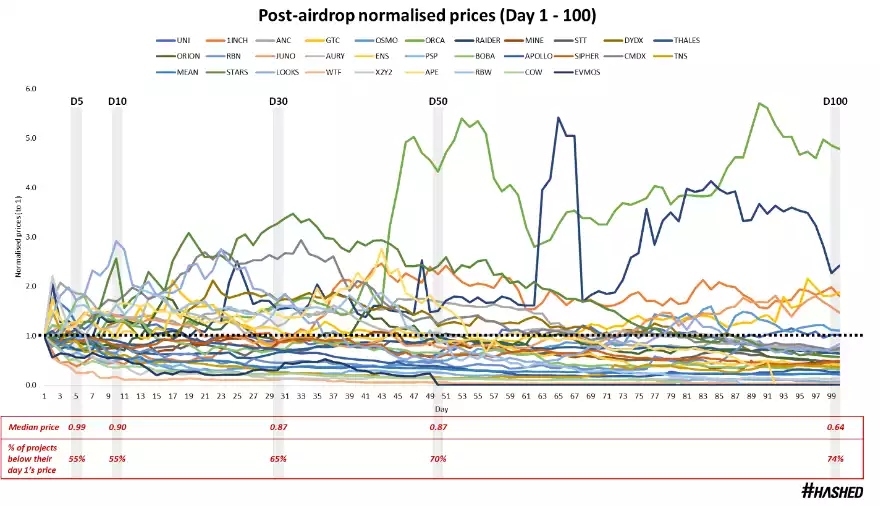

下图继续详细说明,随着时间的推移:(i)平均价格表现恶化,以及(ii)样本中越来越多的项目低于其第 1 天的价格。

· 在第 5 天 ,平均空投 的中位数价格为 0.99 (与第 1 天相差-1%),55% 的人已经低于空投当日价格进行交易

· 在第 50 天 ,平均空投 的中位数价格为 0.87 (与第 1 天相差-13%),70% 的交易价格低于空投当日价格

· 到 100 天 时,平均空投 的平均价格为 0.64 (从第 1 天起价值贬值-36%),74% 的交易价格低于空投当日价格

空投完成 200 天后市场表现

当统计这些数字在更长的时间跨度内(空投完成 200 天后)的市场价格表现时,结果并无不同。

下图显示了长期内价格下降的趋势,空投价格中位数从第 5 天的 0.99 下降到第 200 天的 0.44。

大多数项目(72%)的表现仍然低于其空投当日价格, 尽管有些值得注意的项目对 Token 持有者来说表现良好。

UNI 于 2020 年 9 月推出,到 2021 年第二季度(第 200 天),按每日交易量计算,已成为所有链中最主要的 DEX。

· Token 持有者可以参与治理提案,宏观条件是空投后价格表现的有利催化剂

· 虽然图表中没有显示,但 UNI 今天(发射后近 2 年)继续保持在空投价格之上,交易价格略高于空投当日价格的 1.5 倍。

RAIDER 在 2021 年 8 月采取了非常规的发行方法——该团队完成了成功的 NFT 销售,并在几周后在 Polygon 上发布了一款最初的 P2E RPG 游戏。

· 到 2022 年第一季度(第 200 天),他们已经建立了一个强大的社区和广泛的活跃玩家基础,这有助于获得由 Delphi,DeFiance,3AC 和 Polygon 共同领导的 600 万美元融资。

· 这解释了超过空投当日价格 6.5 倍的强劲表现。

· 然而,不友好的宏观条件对加密游戏行业的打击最大,导致用户指标下降,Token 价格表现不佳 - 是其空投当日价格的 0.44 倍。

虽然 UNI 和 RAIDER 已经表明,空投 Token 有可能在更长的时间跨度内表现良好,但总体样本表明, 空投通常不会对项目 Token 的长期价格产生最佳助力。

作为创始人,您希望 Token 落入支持项目、参与治理、抵押或使用它的社区成员手中。

根据初始参数或按指标回溯空投给用户,会减小发生上述这种理想状况的可能性。特别是如果有传言称即将进行空投,因为这会吸引不忠诚的女巫猎人(例如Paraswap,Hop Protocol,Optimism)。

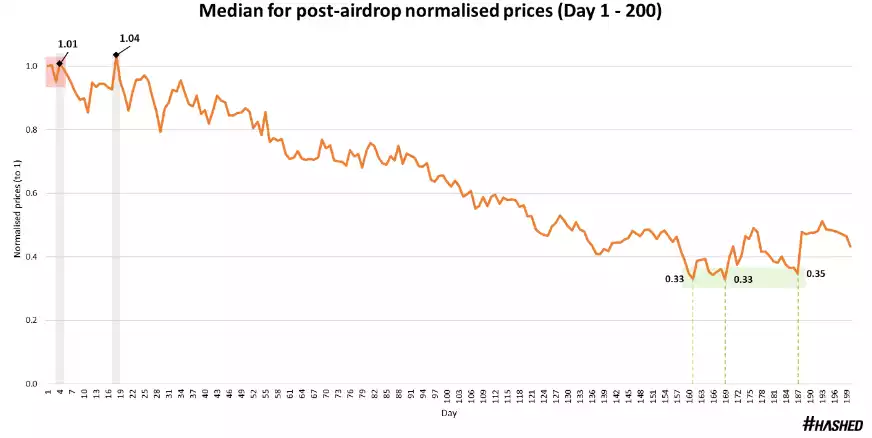

下图显示了每个 Token 在 200 天内标准化价格的综合中位数。

根据历史中位数数据,在 200 天的时间范围内,只有两天空投的中位数表现优于空投当日价格 - 第 4 天(+ 1%)和第 18 天(+ 4%)。

这表明用户出售空投的最佳时间是尽可能早,最好在第 1 天和第 5 天(红色阴影区域)之间,因为在此期间价格波动很小。

如果用户没有计划继续参与该项目,或者不喜欢协议的 Token 经济模型,那么尽快将空投售出似乎是较好的策略。

但是,在某些情况下,团队在具备充分的契机时空投 Token。情况可能演变为,用户在空投当天就决定出售,但后来意识到他们想参与到这个项目中来,并作为 Token 持有者持有协议份额。

这样做的最佳时间窗口为第 5 至 6 个月(绿色阴影区域),其中空投价格中位数最低为 0.33 倍(即比发布日价格低 67%)。

例如,如果您在空投后第 150 天购买了 UNI 和 OSMO,并在第 200 天将其出售,则分别净赚+42% 和+59%。

该策略可以应用于在最初空投几个月后已经证明了自身价值的项目,指标包括他们在参与社区方面的活跃程度,与生态系统基础设施(例如 以太坊 ,Cosmos)的联系,以及他们在交付和满足产品路线图中里程碑事件的速度。

结论

如果您是开发人员/项目创始人:请考虑以与空投不同的方式分散 Token 供应或提高产品知名度。

空投历来已被证明对 Token 的长期价格行为有害。本项研究没有探讨空投对其他项目参数的有效性,例如不断增长的用户指标,新的钱包互动,增加的 TVL 等 - 但即使空投在这些方面是有效的, 你是否愿意为了实现这一目标,而牺牲绝大多数的散户提早抛售?

其他可实践的空投方法:

· 根据时间释放空投(可在 3 个月内每周解锁)

· 根据任务完成度释放空投(完成某些操作后可申领)

· 根据时间和里任务完成度的组合释放空投(根据用户过往与协议的交互频率与程度,在某段时间内可申领)

如果您是收到空投的个人持有者,您的决策树应如下所示:

· 我是否需要 Token 才能与此协议交互? 如果是,则 HODL。

· 现在卖出会对我产生很大的影响吗? 如果不是,则 HODL。

如果您可以在没有 Token 的情况下继续使用该协议(例如:Paraswap,DEX 聚合器),并且在卖出时空投仍有重大价值(例如: dYdX 空投),您可能需要在申领后立即出售空投!

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

Bitcoin Price Consolidates Below Resistance, Are Dips Still Supported?

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

XRP, Solana, Cardano, Shiba Inu Making Up for Lost Time as Big Whale Transaction Spikes Pop Up

Justin Sun suspected to have purchased $160m in Ethereum

Justin Sun suspected to have purchased $160m in Ethereum